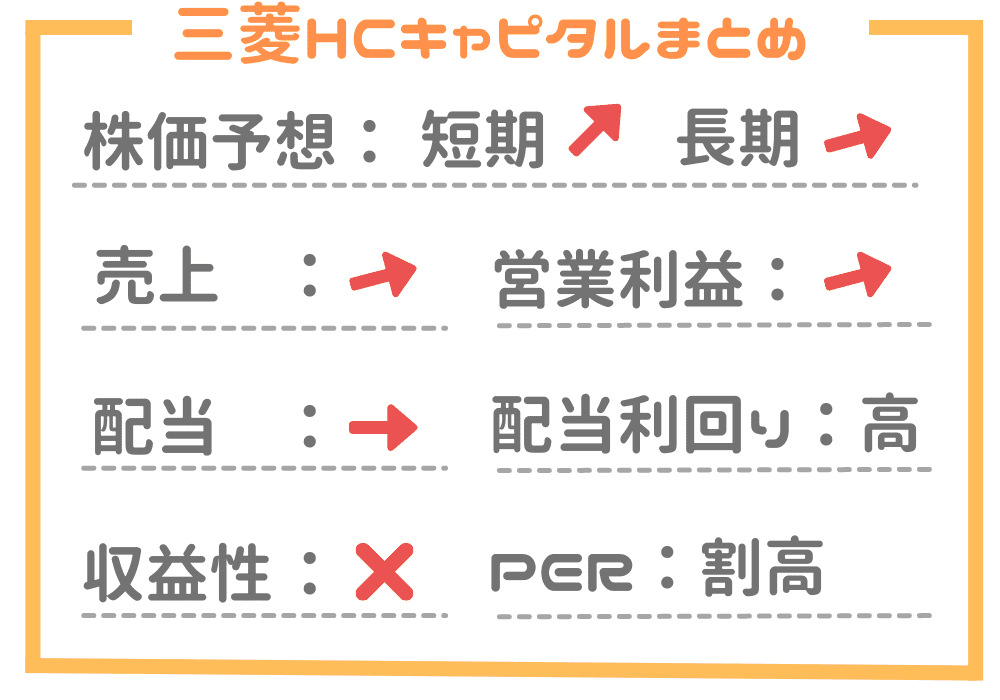

- 三菱hcキャピタルの株価は1000円を突破しました。

- これに伴いPERは約12倍まで上昇、配当利回りは3.7%程度に下落しています。

- 5月15日発表の23.3期通期決算単信では、24.3期の当期純利益は前期比で+3.2%増の見込み。

- 日系証券は強気のレーティングが多く、目標株価を引き上げるところも出ています。

三菱HCキャピタル(8593)は連続増配で有名な銘柄です。配当利回りが高いため、投資家に人気があります。しかし、2023年は株価が上昇しており、2023年9月11日時点で株価は1000円を突破しました。

時価総額は1.3兆円を超えており、よく知られている企業では日本航空(9201)や商船三井(9104)、旭化成(3407)などが同水準の時価総額を持っています。発行済み株式数が多いため、株価が安く(割安とはいえませんが)、比較的投資しやすい銘柄といえます。

この記事では、決算情報や配当金予想から三菱HCキャピタルの将来性や今後の投資について検討します。

【ほったらかしなのに年利10%を超えることも!?】

株式よりも低リスクで、投資信託よりも高リターン。過去の実績利回り20%を超える理由は?

CFPも分散投資におすすめする、投資初心者ほど利用したい不動産投資型クラファンの詳細はこちら↓

【これを見てない人は損してるかも】

投資の達人になる投資講座はインターネットだけで視聴可能な投資セミナー。

今なら5000円→0円なのでお早めに!

三菱HCキャピタルの株価が安い理由は?

株価1000円を安いとみるかどうかの判断は分かれるところですが、この株価が形成されている背景には、時価総額約1.3兆円に対して、発行済み株式数が約14億株あるという事実があります。例えば、株価が高いことで有名なレーザーテック(6920)は時価総額約2兆円に対して発行済み株式数は約9000万株となっており、三菱HCキャピタルの10分の1以下です。そのため、株価が2万円を超えているわけです。

発行済み株式数はその企業の方針によって変わりますが、株価が安い場合、購入価格が安くなり流動性も高くなるため、投資家にとってもメリットがあることは確かです。ただし、株価が安ければいいということではありません。

発行株式数が多いと企業はそれだけコストがかかります。また、株価が高い場合、取引が簡単に行われず、長期保有を選ぶ投資家も多くなります。これは企業にとっても資金調達のしやすさやM&Aの防止につながるメリットがあるとされています。

三菱HCキャピタルの将来性は?

正直私はあまり三菱HCキャピタルの将来性に期待していません。(ただし、それほどがっつり調べていません)

上記の中期経営計画は今後の事業計画として、以下のような内容(主に4.事業戦略の部分)が載っています。説明動画や質疑応答資料もあるので投資を考えているのであれば一通り見ておくことをおすすめします。

2つ目の絵を見ると、②や⑤の領域が増える(増やそうとしている?)ようです。これは②アセットファイナンスと⑤アセット活用事業ですが、①~③あたりは既存事業、④~⑤あたりが新規事業のようです。既存事業はコストを圧縮して、新規事業であらたに稼ぐというようなことを説明していましたが、どれだけの実現性があるかはわかりません。

気になるのは、このような計画をしている一方で、計数計画の改善がほとんどみられないことです。特にROAの低さが心配です。上述した内容が具体的になっていれば、下図の計数計画にも反映されると思いますが、少なくともあと数年は大きな売り上げ上昇や利益上昇は見込めないように感じます。

三菱HCキャピタル(8593)の株価予想

高配当と連続増配で人気の銘柄ですが、株価の上昇が続いており、少々買われすぎだと感じます。

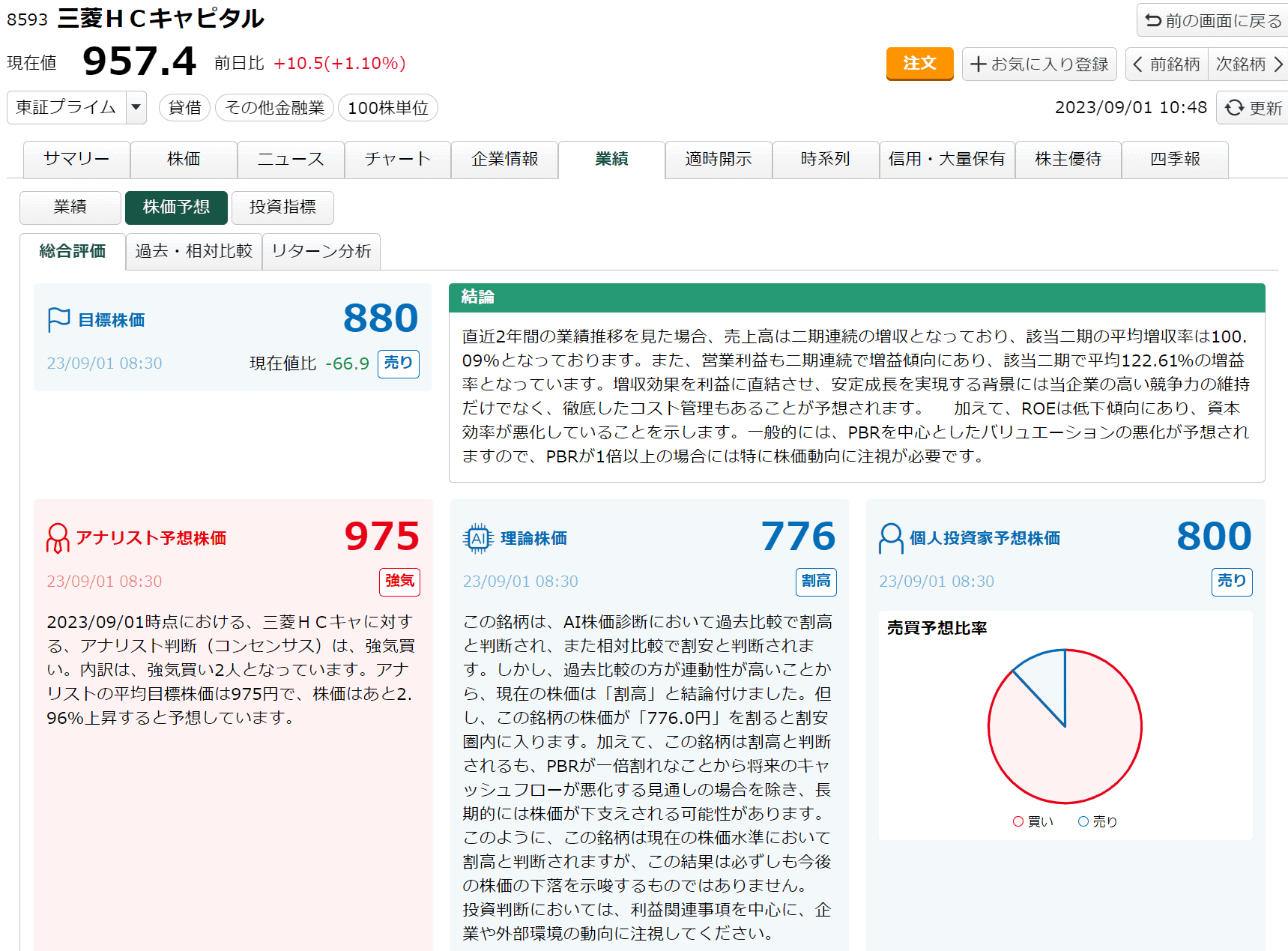

三菱HCキャピタルの目標株価

2023/9/1時点の松井証券のマーケットラボの株価予想では以下のように判断しています。アナリストは強気で、AIと個人投資家が売りと判断しているのは興味深いところです。

23.3期通期決算短信でも来期の利益+3.2%となっており、好調が続きそうです。

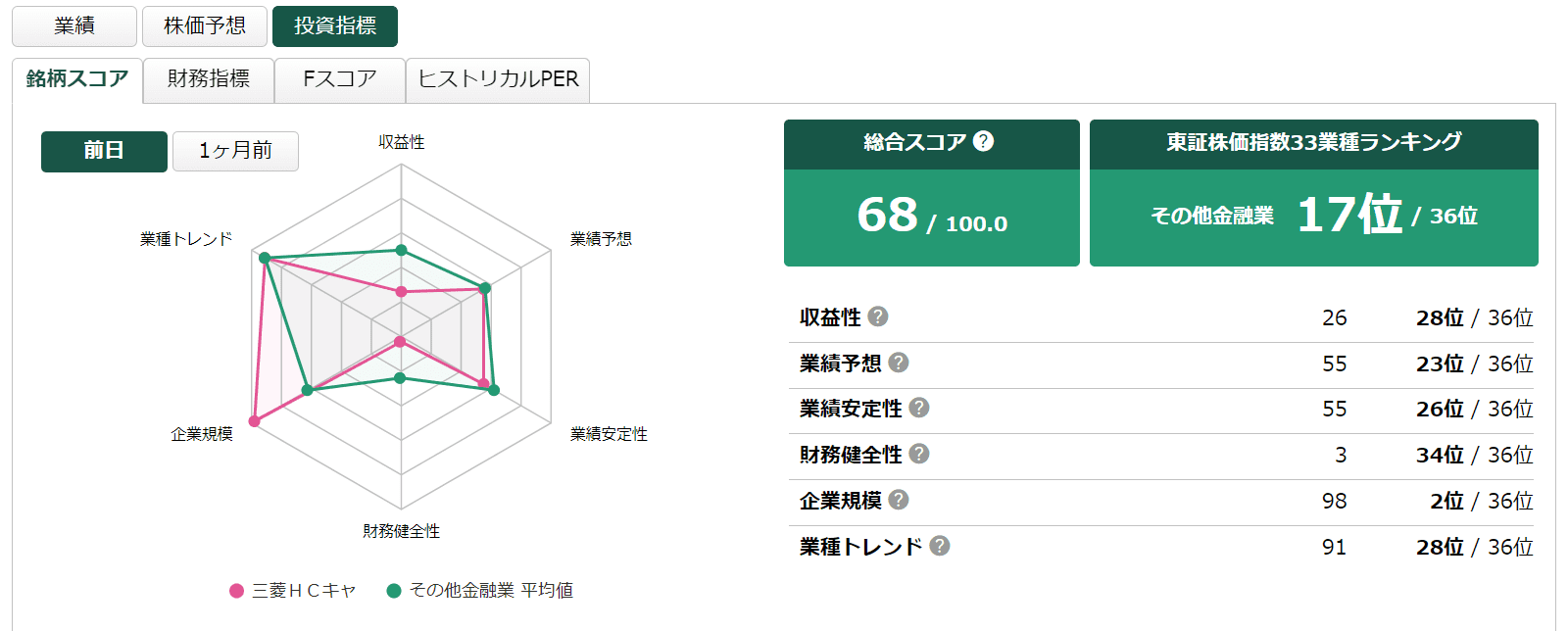

銘柄スコアは金融の業種平均と比較するとそれほど良くありません。収益性は上でも説明した通りですが、財務健全性の数値も低いです。自己資本比率は約14%と低くなっており、キャッシュフローもそれほど良くありません。現金等はそれなりにあるので、すぐにどうこうなることはないですが。。。(業種的なものもあると思っています)

松井証券のマーケットラボの株価予想と銘柄スコアを紹介しました。マーケットラボは株価予想の参考にするのにかなりおすすめです。

PERの推移

過去5年のPER推移は平均は8%台となっており、それを基準にすると現在のPERは割高となります。

PBRの推移

2023年7月2日時点のPBRは0.8倍で2020年以降では最も高い水準となっていますが、PBRが1倍を切っており、東証が改善を要請している1倍以下の水準が続いています。(個人的にもPBRで株価の水準を判断するのは苦手です…)

中期経営計画の質疑応答でもPBRについて言及されていました。要約すると以下のような内容を回答しています。

2023年3月期決算、2023~2025年度中期経営計画における主な質疑応答

- 「10 年後のありたい姿」の目標の1つとしてPBR1倍を早期に実現することを掲げた。

- 可及的速やかに PBR1倍を達成したい。

- 自社株買いにより、短期的に株価やROEを上げてPBR1倍をめざすことは考えていない。

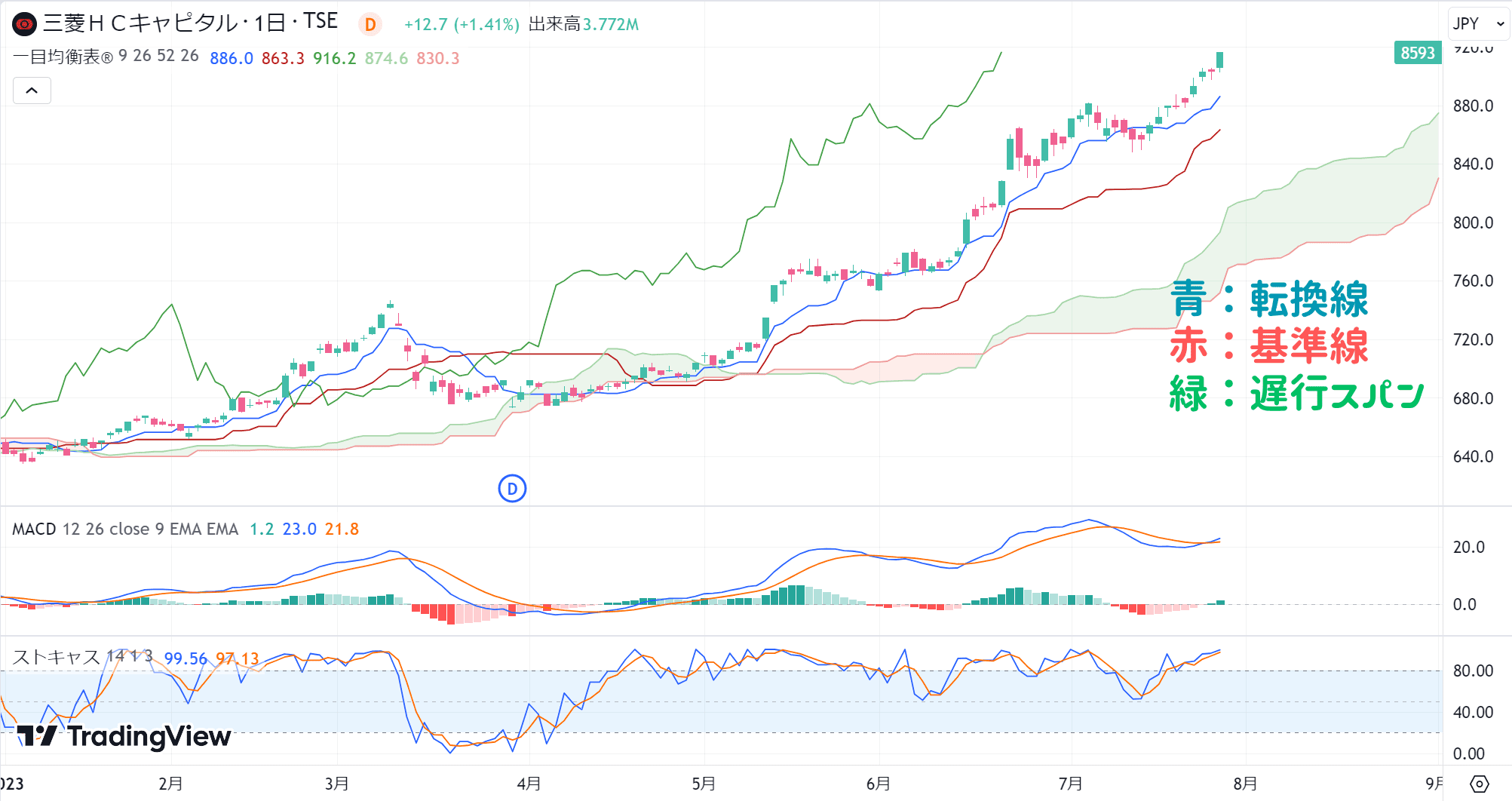

三菱HCキャピタルの株価チャート

過去10年は450円から750円付近を動いていましたが、2023年に入り大きく上昇し、9月11日時点で株価は1000円を超えました。現在は少々買われすぎのように感じますが、今後どうなるか要注目です。

株価チャートから見た今後の株価予想

下のチャートは三菱HCキャピタルの株価と一目均衡表、下はMACDとストキャスティクスを示しています。短期的には少々買われすぎのようにも感じますが、上昇トレンドが続きそうな雰囲気です。

株価が上昇しているのは、連続増配銘柄かつ配当利回りも高く、今年発表された23.3期3Q、通期決算の数値が良く、来期の見通しもよさそうという条件がそろったからだと思います。そのため、現在は配当利回りも減少しており、割高な水準になっているとも考えています。これから投資を検討するのであれば注意が必要です。

三菱HCキャピタル(8593)はなんの会社?

三菱HCキャピタルは三菱商事系列の大手総合リース会社となっていますが、実態は複数の事業で構成されているコングロマリット企業です。カスタマーソリューションと海外地域という事業で資産残高の過半数を占めています。

| 名称 | 三菱HCキャピタル(8593) |

| 企業URL | https://www.mitsubishi-hc-capital.com/ |

| 決算時期 | 3月 |

| 上場時期 | 1985.3 |

| 特色 | 三菱UFJグループ。日立キャピタルと21年4月統合。リース首位級。M&Aで海外展開加速 |

| 連結事業 | カスタマー32(6)、アカウント25(6)、航空9(4)、ベンダー8(2)、不動産6(18)、ライフ6(5)、他14(3) |

| 海外売上 | 27 <22・3> |

| 株主優待 | 株主優待はありません |

三菱HCキャピタルの事業内容

三菱HCキャピタルのセグメント構成は以下の通りとなっています。

| セグメント | 概要 |

|---|---|

| カスタマーソリューション | 法人・官公庁向けファイナンスソリューション、 ベンダーと提携した販売金融、不動産リース、金融サービス |

| 海外地域 | 欧州・米州・中国・ASEAN地域における ファイナンスソリューション、ベンダーと提携した販売金融 |

| 環境エネルギー・インフラ | 再生可能エネルギー発電事業、省エネルギー事業、 海外インフラ投資事業 |

| 航空 | 航空機リース事業、航空機エンジンリース事業 |

| ロジスティクス | 海上コンテナリース事業、鉄道貨車リース事業 |

| 不動産 | 不動産証券化ファイナンス、不動産再生投資事業、 不動産アセットマネジメント事業 |

| モビリティ | オートリース事業及び付帯サービス |

セグメント別の利益とセグメント資産残高

セグメント別の利益と資産残高は以下のようになっています。カスタマーソリューションと海外地域過半数を占めており、セグメント利益に関してはこの2つの事業で約75%を占めています。(下図円グラフの内側セグメント)

三菱HCキャピタルの年収はおよそ920万円

2022年度の有価証券報告書によれば、三菱HCキャピタルの年収(賞与含む)はおよそ920万円となっていました。年収が高くてうらやましい限りですね。

| 平均年齢(歳) | 平均勤続年数(年) | 平均年間給与(千円) |

|---|---|---|

| 41.0 | 15年9ヶ月 | 9,243 |

三菱HCキャピタルの配当確定日は?配当金はいつもらえる?

三菱HCキャピタルは24.3期の予想配当1株あたり37円が実施されると、25期連続配当を達成することになります。

三菱HCキャピタルの配当金推移

三菱HCキャピタルのスゴイところは、据え置きがなく、わずかながらも増配が続いているところです。よほど大きなことがない限りは今後も増配が続くと考えられます。

| 年 | 1株当たりの配当金 |

|---|---|

| 2013.03 | 6.50円 |

| 2014.03 | 8.00円 |

| 2015.03 | 9.50円 |

| 2016.03 | 12.30円 |

| 2017.03 | 13.00円 |

| 2018.03 | 18.00円 |

| 2019.03 | 23.50円 |

| 2020.03 | 25.00円 |

| 2021.03 | 25.50円 |

| 2022.03 | 28.00円 |

| 2023.03 | 33.00円 |

| 2024.03(予定) | 37.00円 |

三菱HCキャピタルの配当利回りの推移

マネックス証券の銘柄スカウターで確認できる最大期間で配当利回りの推移(下チャート)をみると、最大5.46%、最低2.68%、平均が4.23%となっていました。

2023年9月1日時点では、株価が約950円まで上昇しており、配当利回りは3.9%まで下落しています。一般的にいえば、配当利回りが4%は十分高配当で三菱HCキャピタルの過去の平均と同水準ですが、現在が必ずしも購入のタイミングとして適しているとはいえません。現在の株価は割高と考えられますので、配当利回りよりも株価の割高感で購入タイミングを検討したほうがよさそうです。

【銘柄の分析・決算チェックをするならマネックス証券がおすすめ】

銘柄スカウターは口座開設していれば、無料で利用できます。分析ツールはいくつか併用するのがおすすめです。

\ 口座保有しているだけでおすすめな証券会社 /

三菱HCキャピタル 2023年の権利確定日

三菱HCキャピタルは中間配当と期末配当の2回に分けて配当を実施しており、今後もこの方針は変わらないと思います。決算月は3月ですので、中間配当が9月、期末配当が3月になります。22.3期の期末配当に関しては、以下のように発表されているので、およそ2か月後に実際に配当受領できるイメージです。

1.支払い対象:2023年3月31日の最終の株主名簿に記載または記録された株主

2.期末配当金:1株につき18円00銭

3.支払開始日:2023年6月8日(木)

剰余金の配当(期末配当金)に関するお知らせ

厳密にいうと権利付き最終日に保有していれば配当金がもらえます。つまり9月の中間配当なら2023年9月27日までに保有しておきましょう。

| 権利付き最終日 | 権利落ち日 | 権利確定日 |

|---|---|---|

| この日までに株を買う! 権利付最終日の大引け時点で銘柄を保有していれば配当がもらえる。 | 売却してもOK 権利付最終日の翌営業日 | あまり意識しない。 株主名簿が確定する日。 権利落ち日の翌営業日 |

| 2023年9月27日(水) | 2023年9月28日(木) | 2023年9月29日(金) |

| 2024年3月27日(水) | 2024年3月28日(木) | 2024年3月29日(金) |

三菱HCキャピタルのIR情報と決算数値分析

画像はバフェット・コードの情報を使用しています。

https://www.buffett-code.com/company/8593/financial

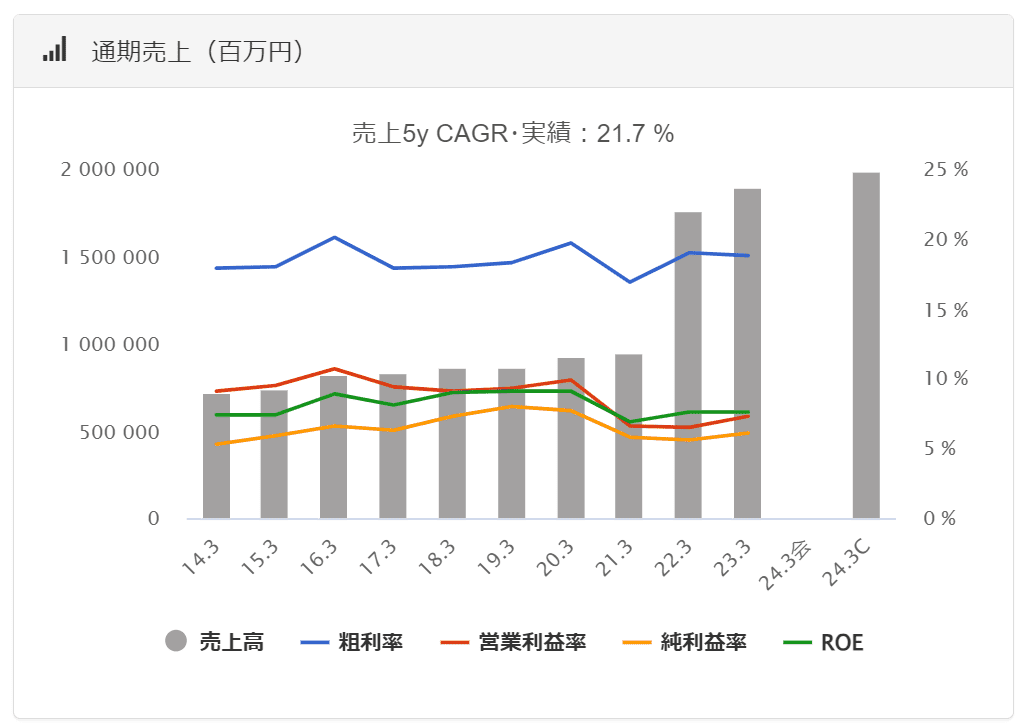

売上の推移

売上高は22.3期は三菱UFJリースと日立キャピタルの統合により倍増。中期経営計画によれば、2025年度末に当期純利益1600億円(年平均成長約11.2%)としているので、売上も10%程度の成長が見込めるのではないでしょうか。

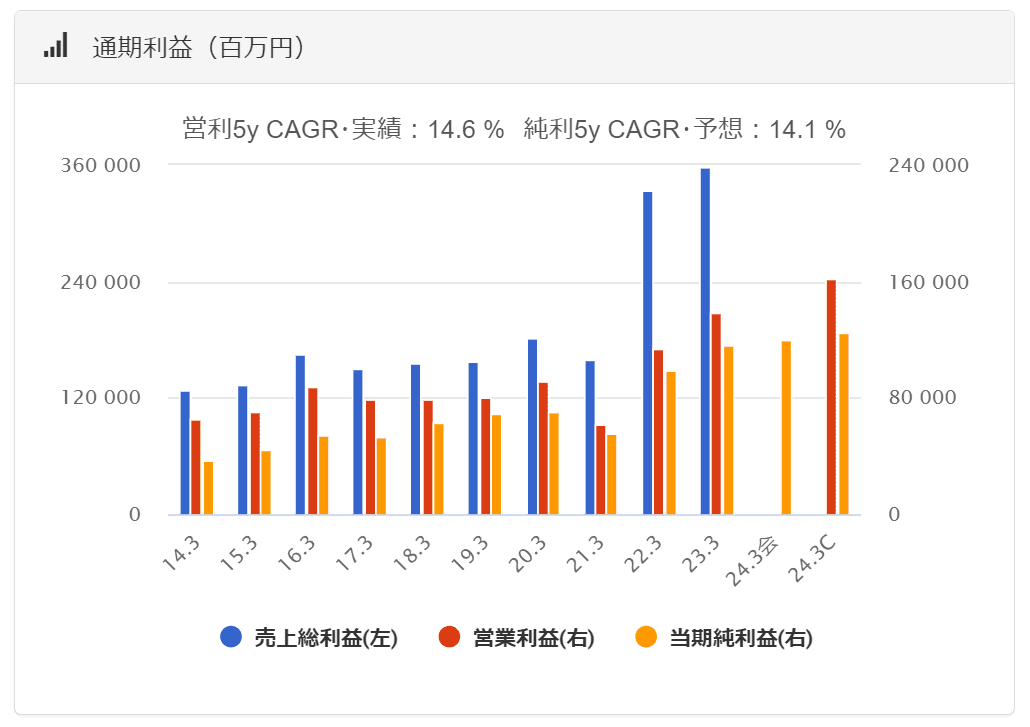

利益の推移

24.3期の当期純利益想定は前期比3.2%増です。年平均およそ10%増中期経営計画を達成するのであれば、何かしらの対策を進めるのかもしれません。

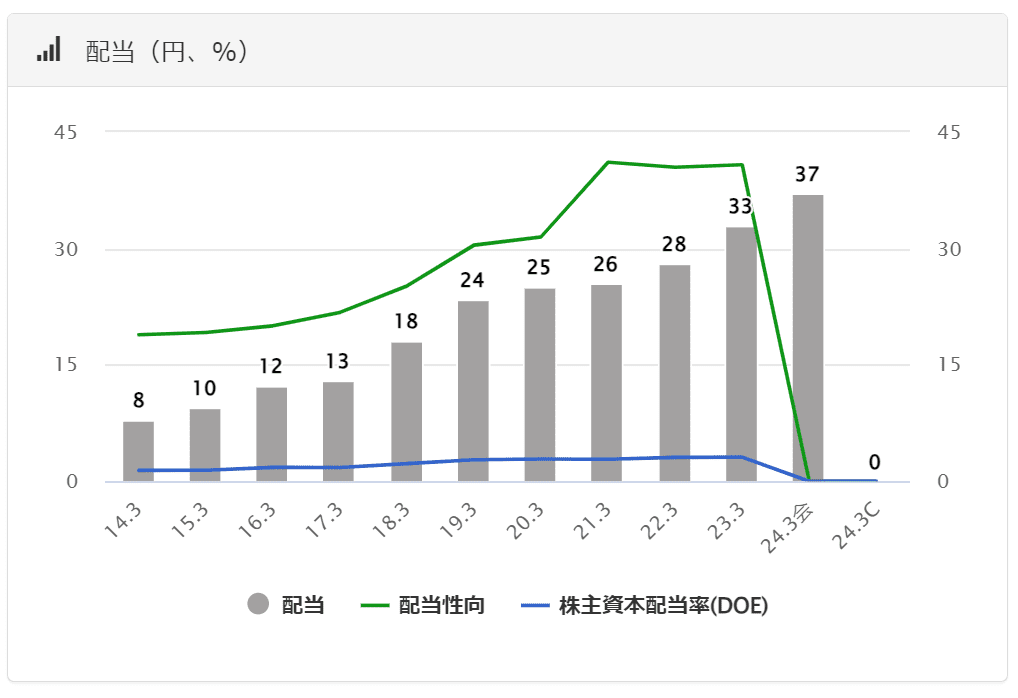

配当の推移

配当に関しては素晴らしく、24期連続増配となっています。株主還元は配当によって行うことを基本とするということが中期経営計画でも述べられています。配当性向に関して40%以上を目標とするそうです。あくまで個人的な予想ですが、少々業績が悪化しても、増配しそうな気がしており、配当性向が上がる可能性はあると予想しています。

キャッシュフロー

キャッシュフローはFCF(フリーキャッシュフロー)がマイナスとなっている時期が続いていましたが、21.3期にプラスになりました。ただし、営業CFがマイナスの期が多いところも気になります。合併後の21.3期以降どうなっていくか注視する必要がありそうです。

ROE分解式

ROA、ROICの値が低く、ROEは財務レバレッジの高さからくるものです。中期経営計画でも今後のROA目標は1.5%と改善されておらず、効率の良い経営になるイメージが持てないところが少し気になります。

上のフリーキャッシュフローがマイナスになっているときが多いのも同様で、業種的にこのような構造になりやすいようですが、個人的には少し投資を躊躇する要因になります。

その他分析①(ROIC、WACC、EVA)

23年3月決算数値だとROIC < WACC 、 EVA < 0 です。これは22.3期も同様だったので投資しにくい銘柄といえます。投資するとしても配当狙いであること、三菱系列だからまぁ大丈夫かというところになるでしょうか。

有利子負債 7,694,684,000,000 (85.8%)

株主資本合計 1,272,372,000,000 (14.2%)

投下資本 = 有利子負債+株主資本合計=8,967,056,000,000

営業利益 138,727,000,000

実行税率 23.1%

NOPAT = 営業利益 × (1-実行税率/100) = 106,681,063,000

ROIC = NOPAT / 投下資本 ≒ 1.19%

借りたお金の金利 3%とする。

借りた資金の資本コスト = 金利 × (1-実効税率)≒ 2.307%

■借りた金コスト= 有利子負債比率×借りたお金の資本コスト=85.8%×2.307=1.98

Rf(10年物国債利回り)= 0.2% とする。

Rm(市場の長期平均リターン)= 7.3% とする。

マーケットリスクプレミアム(RmーRf)≒7.1%

β=0.81とする。(バフェット・コードの値を採用)

CAPM = Rf + β(RmーRf)=5.951

WACC =借りた金コスト+株主資本コスト≒2.82

EVA = NOPAT ー 投下資本 × WACC/100 ≒ -146,554,154,600

その他分析②(EPS成長率や類似企業から判断する株価予想)

| 年度 | EPS(円) | 1年前 | 2年前 | 3年前 | 4年前 |

|---|---|---|---|---|---|

| 18 | 71.6 | ||||

| 19 | 77.3 | 8.0% | |||

| 20 | 79.4 | 2.7% | 5.3% | ||

| 21 | 62.1 | -21.8% | -10.4% | -4.6% | |

| 22 | 69.2 | 11.4% | -6.6% | -3.6% | -0.8% |

| 23 | 80.95 | 17.0% | 14.2% | 0.6% | 1.2% |

| 24(予想) | 83.55 | 3.2% | 9.9% | 10.4% | 1.3% |

株価 = PER / 株式発行数 × 当期純利益

890 ≒ 11 / 1,436,194,013 × 116,241,000,000【22.3期実績純利益】

971 ≒ 12 / 1,436,194,013 × 116,241,000,000

919 ≒ 11 / 1,436,194,013 × 120,000,000,000【24.3期予想純利益】

1002 ≒ 12 / 1,436,194,013 × 120,000,000,000

仮にPER11倍を基準とするなら、24.3期予想純利益では株価は約920円程度になります。PERが何倍程度が適正なのかは難しいところですが、同業他社を見る限り、業種的にはそれほど高いPERにはならないと予想しています。上で紹介したPER推移からもPER8倍くらいにはなってほしいところです。

まとめ:株価が下がったタイミングでスポット購入したい

キャピタルゲイン目的では購入しにくい銘柄ではありますが、インカムゲイン(配当)目的であれば購入を検討できます。三菱という名前による信頼感からも投資を検討しやすい銘柄です。

配当を目的とする場合、配当利回りを上げるため、株価が安いタイミングでスポット購入することが重要です。自分が購入を納得できる株価水準まで下落したタイミングで購入して、株価の上げ下げを気にせずに長期保有し続けるのが基本戦略となりそうです。株価が割安圏内になるまでじっくり待つことをおすすめします。