こんにちは、みたお(@mitao_kabu99)です。

この記事ではPBR(株価純資産倍率)について解説します。PBRだけではありませんが、資本コストを意識した経営をするようにという趣旨がJPX日本取引所グループの市場区分見直しフォローアップ会議の結果として発表されています。

参考:JPX日本取引所グループ「市場区分の見直しに関するフォローアップ会議」

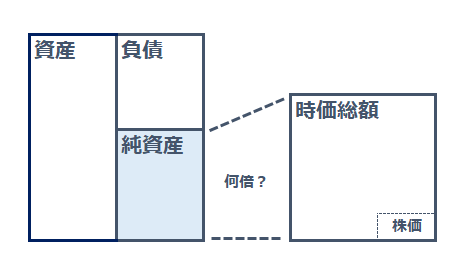

PBRは企業の純資産から株価を評価しています。

- 株価と純資産の関係を表している(1株あたりの純資産に対して、株価が何倍か)

- PBRが低いほど割安といわれている(目安は1倍) ※個人的には懐疑的な部分があります

これらの内容について解説していきます。

PBR (Price Book-Value Ratio):株価純資産倍率 とは

PBRは純資産からみた株価の割安さを測る指標です。PBRは以下の式で導出できます。

PBR = 株価 ÷ BPS(1株当たりの純資産)

PBR = 株価 ÷ (純資産 ÷ 発行済み株式数)

PBR = 株価 × 発行済み株式数 ÷ 純資産

PBR = 時価総額 ÷ 純資産

- PBRは1株当たりの純資産(BPS)に対して、株価が何倍で買われているかを表しています。

- BPSは1株あたりの純資産であるため、分解すると純資産を発行済み株式数で割った数値です。

- 数字の順番を変えると株価と発行済み株式数をかけた数値を純資産で割ることと同じです。

- 株価×発行済み株式数=時価総額であるため、時価総額を純資産で割った数値と同じです。

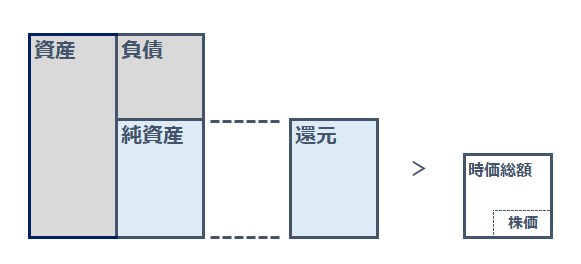

純資産はバランスシートで表されるので、以下のようなイメージとなります。

仮に以下のような企業があるとします。

この場合、例2)のほうが割安と考えられます。

例1)純資産が1億円で時価総額が2億円

PBR = 時価総額(2億円)÷ 純資産(1億円)=2倍

例2)純資産が2億円で時価総額が1億円

PBR = 時価総額(1億円)÷ 純資産(2億円)=0.5倍

PERとの違いは?

PERは利益から見た株価の評価です。PERについてはこちらの記事で解説しています。

PBRの目安が1倍とはどういう意味なのか?

PBRは値が低いほうが割安で、1倍が目安と言われています。

企業が解散(倒産など)をすると負債を整理することになります。すると純資産の部分が残りますが(イメージは上図参照)、この金額が株主へ還元されるとすると純資産>時価総額である場合、投資した金額より大きい金額が受け取れるということになります。

※上の例2でいうと1億円の投資で2億円を回収することになる。

資産総額から負債総額を差し引いた純資産は解散価値といわれており、純資産>時価総額の状態は

解散価値を下回っているといわれ、割安だと判断されています。

PBR1倍以下は本当に割安といえるか?

この考えは完全に正しいとは言えないと考えています。

- B/Sは簿価ベースでの数字であり、精算時の時価と異なる可能性が非常に高い

- 企業に投資する場合、基本的に永続的な成長を見込んで投資するため

1つめはB/Sは簿価ベースであるため、建物であれ土地であれB/Sの数字とは異なります。したがって負債を精算した結果残る金額がB/Sの額面通りになるとは限りません。

2つ目は企業に投資するときは、企業活動に対してのリターン(企業の成長は配当など)に期待して投資すると思いますので、解散時を基準にすることに違和感を感じます。

事実、東証一部市場に限ってもPBRが1を下回る企業は多くあります。以下は東証プライムとスタンダードの銘柄からPBR1倍以下を抽出していますが、半分以上の銘柄が該当しています。

PBRが1を下回るとはどういうことか?

それではPBRが1を下回るということはどういうことでしょうか?

PBRは以下のようにも分解できます。

PBR = ROE × PER

PBR = ROE ÷ 1/PER

PBR = (当期純利益 ÷ 純資産) × (時価総額 ÷ 当期純利益)

PBR = 時価総額 ÷ 純資産

ROEは株主から調達した資金でどれだけ当期純利益を生み出しているかを表す指標です。PERの逆数(上の2行目)は株式益回りと言われており、年間のEPS(一株当たり利益)が、株価の何%を生み出しているかを表しており割安性を図る指標となります。

PBRが1を下回るということは分母が大きくなる(ROEよりも1/PER(株式益回り)が大きい)となることです。つまり、実際の利益率が株主の期待する利益率に達していないということだと理解しています。

したがって1を下回るから割安という考えが正しいとは思わないですが、PERの減少はPBRの減少にもつながるため、PBRが低いほうが割安ということは言えると思います。

PBRがマイナスになることはあるのか?

PBR = 株価 × 発行済み株式数 ÷ 純資産

PBRを上記計算式から考えると、株価と発行済み株式数がマイナスになることはありません。すると、純資産がマイナスになるということですが、基本的には起こらない状況と思ってよいと思います。(絶対ないとは言いませんが)

PBRは高いほうがいいのか?

仮に株式を保有しているとして、基本的にPBRは高めのほうが良いと思いますが、高ければ高いほどいいということでもないと考えています。

PBR = ROE × PER

こちらの式で考えてみます。仮にPERを一定にした場合ROEを高めればPBRは高まります。ROEを高める方法の1つとして財務レバレッジをあげる方法が考えられます。

財務レバレッジをあげるというのは、イメージとしては上のバランスシートでいうと負債の割合を増やして純資産の割合を減らすイメージです。具体的には借り入れなどの負債を増やして資金調達することで利益を上げることになります。借入金は返済する必要があるので、このようなROE(PBR)の高め方はリスクも伴うということです。

まとめ

PBRは純資産から株価の割安性を測る指標ですが、ほかの指標同様に単一での判断は危険です。特にROEとの関係には注意したほうがよさそうです。

【投資する前に勉強しておきましょう】

知識なく投資しても損をします。投資の達人になる投資講座の無料セミナーを1時間視聴するだけで、投資の基本知識や勉強方法がわかります。

無料セミナーはネット上で視聴可能。今なら5000円⇒0円なのでお早めに

詳しくはこちら