こんにちは、みたお(@mitao_kabu99)です。

三菱UFJ銀行を知らない人はいないのではないでしょうか。みずほ銀行、三井住友銀行と並び、日本最大級の銀行の1つです。(個人的にはりそなはちょっと落ちる…)

そんな三菱UFJ銀行(フィナンシャルグループ)のPERは2024/5時点で約13倍となっており、一般的なPERの水準からすると割安と感じるかもしれません。なぜ三菱UFJ(8306)の株価は安いのかを考えてみましょう。

【この記事から投資家してくれる人が増えています】

COZUCHIの不動産クラウドファンディングは過去平均利回りの実績は17%超で過去に元本毀損はありません。なぜリスクが低く高いリターンを出せるのか?理由はこちら↓

三菱UFJFG(8306)の株価予想

三菱UFJってどんな会社なの?業績を簡単に知りたいという方は、この松井証券のサブchがおススメです。1分30秒で三菱UFJの概要がわかります。

この記事では松井証券のマーケットラボというツールを利用していますが、初心者の方でも財務分析結果を見やすく表示してくれます。証券口座を保有しているだけでも利用できるので、松井証券口座を作っておくのもおすすめします。

私もほとんどツール利用のために使ってます…

詳しくははこちらで紹介しています。

三菱UFJの目標株価

松井証券が提供しているマーケットラボでは、三菱UFJの目標株価(2024/5/4時点)は以下のようになっています。

5/4時点では、3Qまでの情報しかでていませんが、24.3期の業績は極めて好調で、売上・最終利益ともに過去最高になりそうです。

財務健全性が低いのは三菱UFJFGだけというよりも、銀行業の形態がそうなりやすくなっています。収益性に関しては、比較的よさそうな数値に見えますが、こちらも銀行業特融で非常に財務レバレッジが高くリスクも高い状況です。(詳しくは下のROE分解式を見てください)

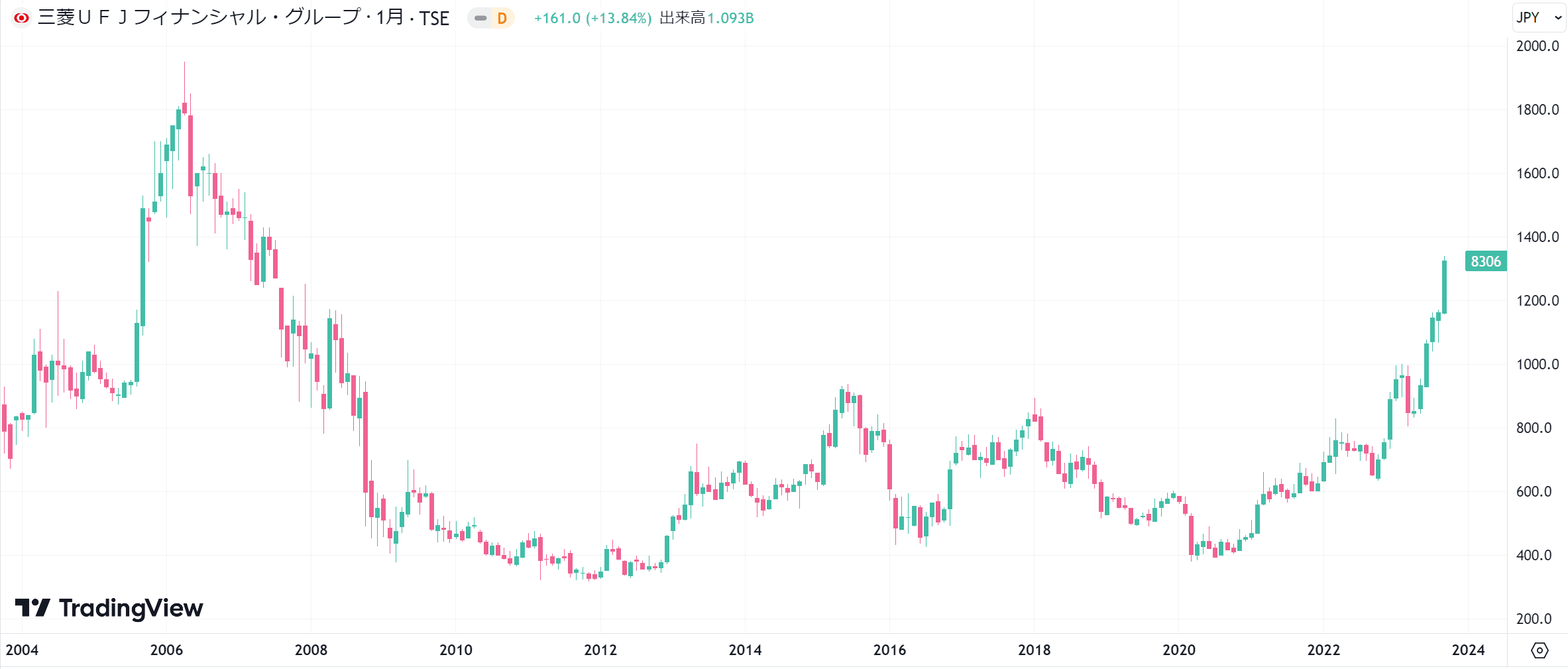

三菱UFJの株価チャート

過去20年間の株価を見てみると、2006年頃に高値を付け、そこから大きく下落しています。このタイミングは米国でサブプライム問題やリーマンショックがあった時期です。また、2020年以降は株価が大きく上昇しており、およそ3倍になっています。

これは三菱UFJだけでなく、銀行業の同業他社もほぼ同じような動きをしています。同じ期間で三菱UFJ(赤線)、みずほFG(青線)、三井住友FG(緑線)を比較すると、騰落率の動きはかなり似ていることがわかります。

三菱UFJの株価チャートから今後の株価がどうなるかを予想

下のチャートは直近1年間の三菱UFJの株価(ローソク足)と一目均衡表、下にMACDとストキャスティクスをつけています。短期的には買われすぎにも感じますが、24.3期の業績が好調であることも考慮すると、この上昇トレンドはまだ続きそうな雰囲気です。

ただし、PER自体は現在の水準は妥当だと感じますので、このまま株価が上昇し続ければ割高になっていきそうです。

三菱UFJの会社概要

| 名称 | 8306 (株)三菱UFJフィナンシャル・グループ [銀行業] |

| 企業URL | https://www.mufg.jp/index.html |

| 決算時期 | 3月 |

| 上場時期 | 2001.4 |

| 特色 | 国内最大の民間金融グループ。 銀行、信託、証券、カード、リース等。米州、アジアでの展開進む |

| 資産 | 現・預け金18、有価証券24、貸出金17、他41 |

| 融資 | 中小企業等向け58、住宅・消費者向け22 |

| 株主優待 | 株主優待はありません |

三菱UFJはどんな会社か?

三菱UFJの投資をしたいのであれば、まずMUFG Report 2023(統合報告書)を読むのが良いと思います。会社の全体像や業績、中期経営計画などが包括的にまとめられているので、資料を1つチェックするならこれが一番わかりやすいです。

三菱UFJは報告されているセグメントとしては単一ですが、事業部としては以下のように分かれています。相対的に利益が大きいのはコーポレートバンキング(JCIB)とグローバルコマーシャルバンキング(GCB)、グローバルCIB(GCIB)です。特に近年は海外の割合が高くなってきています。(2013年度は30%、2022年度は41%)

| 事業部 | 主なビジネス |

|---|---|

| デジタルサービス(DS) | 国内の個人・法人顧客を対象に、様々な接点を通じて利便性の高いデジタル金融サービスを提供 |

| 法人・リテール(R&C) | 国内の個人・法人顧客を対象に、貸出しや資金決済、資産運用・相続、不動産などの幅広い金融サービスや、事業・資産承継といったソリューションを提供 |

| コーポレートバンキング(JCIB) | 日経大企業の顧客に、銀行、信託、証券をはじめとしたグループ各社が、各々の高い専門性を活かした金融サービスを提供するとともに、グループ連携を通じて総合的な金融ソリューションを提供 |

| グローバルコマーシャルバンキング(GCB) | パートナーバンクを通じて、アジア進出企業および同地域の企業・個人の顧客へ金融サービスを提供 |

| 受託財産(受財) | 資産運用、資産管理、年金の各事業において、高度かつ専門的なノウハウを活用したコンサルティングや商品・サービスを提供 |

| グローバルCIB(GCIB) | グローバル大企業の顧客を対象に、商業銀行機能と証券機能を中核にグループ一体で付加価値の高いソリューションを提供 |

| 市場事業本部(市場) | 金利(債券)・為替・株式のセールス&トレーでイング業務を中心とする顧客向けビジネス MUFJの資産・負債や各種リスクを総合的に運営管理するトレジャリー業務 |

三菱UFJの株価が安いの理由は?10年後の株価はどうなる?

三菱UFJの時価総額はおよそ16兆円です。2023年9月25日時点の国内企業で時価総額が10兆円を超えているのは9社のみで、三菱UFJを超えるのはトヨタ自動車(約38兆円)だけです。同水準の企業としては、NTT、ソニーが約15兆円、キーエンスが約13兆円となっています。

これを聞けば、三菱UFJの企業規模がとてつもなく大きいことがわかると思いますが、それにも関わらず株価は約1300円、PERが10倍ちょっととかなり株価が安い(割安という意味ではなく)です。

これには主に2つの理由があると思います。1つは単純に発行済み株式数が多いからです。三菱UFJの発行済み株式数はおよそ120億株です。つまり16兆÷120億≒1333円が株価となっているわけです。ちなみに上でも紹介したキーエンスの場合、時価総額13兆円に対して発行済み株式数は2.5億ほどなので、だいたい1/50程度(そのため株価は約50倍)となっています。

もう1つは銀行業に将来的な期待はそこまで持てないということだと思います。こちらはPERが低いという意味での株価が安い理由です。現在の三菱UFJのPERは約10倍ですが、上と同じくキーエンスの場合、PERは約37倍となっています。

もちろん、これからのことはわかりませんが、三菱UFJの売上や利益がここから2倍3倍になるかというとイメージがわきにくいです。だからこそ法人や海外に力を入れているのだと思いますが。この2~3年で大きく株価を伸ばしてきていますが、10年後まで株価が伸びるかというと、今の勢いで伸び続けるのは難しいといえそうです。

金利の上昇はプラスとなるのか?

現在はYCC(イールドカーブコントロール)の修正など、金利上昇に向けた流れが加速しつつあるように見えます。一般的にいえば、金利が上昇すれば銀行の収益が上がることになり、セクターローテーション的にも回復期は金融銘柄が買いだといわれますが、必ずしもプラスになるとは言えないと思っています。

日本にも当てはまるかはわかりませんが、米国が政策金利を上げ始めた2022年3月以降をみると、S&P500よりも金融関連銘柄は大きく下回っているものもあるため、株価にどのような影響があるかは読めません。

下のチャートはS&P500(ローソク足)、VFH(バンガード米国金融セクターETF:赤ライン)、JPモルガン、バンクオブアメリカ、シティグループ(いずれも青系のライン)の株価チャートと米国政策金利(下ペイン)を示しています。

三菱UFJ銀行の平均年収は約1000万円

有価証券報告書では、三菱UFJの平均年収(賞与含む)は約1000万円でした。もう少し平均年齢や勤続年数が高い(長い)かと思っていました。私は実態は知りませんが、年功序列っぽいイメージを持っています。ある年齢以降に役職に上がれなかったらあとはそのままみたいな(偏見です)

| 従業員数 | 平均年齢 | 平均勤続年数 | 平均年間給与 |

|---|---|---|---|

| 3,117名 | 40.1歳 | 15.0年 | 10,417(千円) |

三菱UFJの配当金はいつもらえる?

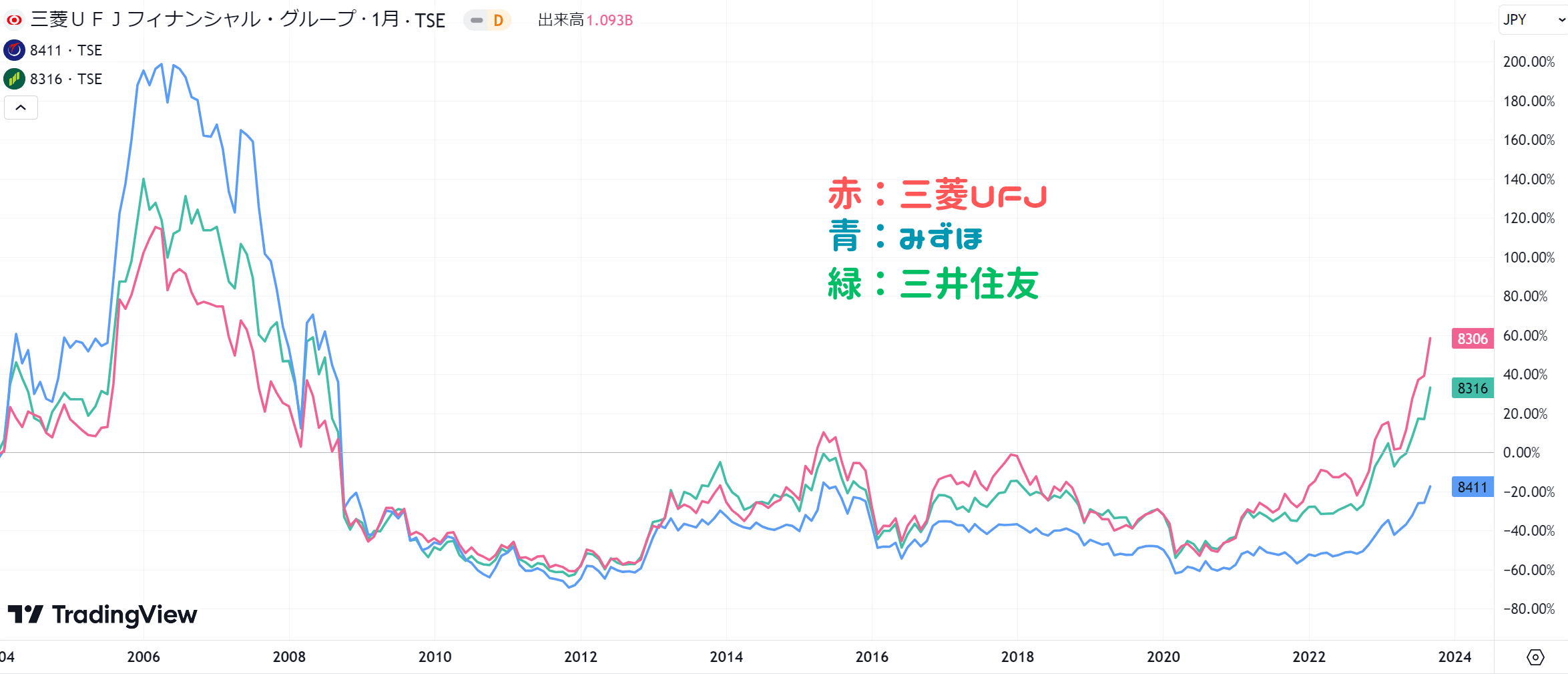

三菱UFJは中間(9月)と期末(3月)の2回配当を実施しています。これが今後も続く保証はないですが、かなり高い確率で維持される(減配の可能性はあるかもしれない)と思います。

配当性向は40%を目標としていますが、利益が低い年度(20.3期のような)でも減配していないので、目標の配当性向を公表しつつも、どちらかというえば配当金額のブレが少ない銘柄といえるかもしれません。

三菱UFJの権利確定日と2024年の配当予想

中間配当がある場合は9月なので、9月末営業日から2営業日前の権利付き最終日までに購入しておきましょう。24.3期の第1四半期決算短信によれば、24.3期は1株当たり中間配当20.5円、期末配当20.5円の合計41円を予定しています。

| 2024年3月期日程 | 配当金(予) | 権利付き最終日 | 権利落ち日 | 権利確定日 |

|---|---|---|---|---|

| 中間配当 | 20.5円 | 2023/9/27(水) | 2023/9/28(木) | 2023/9/29(金) |

| 期末配当 | 20.5円 | 2024/3/27(水) | 2024/3/28(木) | 2024/3/29(金) |

配当利回りの推移

過去5年間の配当利回りの推移はおよそ3~6%程度を推移しています。配当金額は比較的安定していますので、株価の上下によって配当利回りが変化します。現在は株価が上昇しているため、配当利回りは約3%となっており、過去の水準と比較すると低めの状態になっています。(とはいえ、3%という配当利回り自体は低いものではありませんが)

三菱UFJのIR情報と決算数値分析

以下の決算数値は、バフェットコードの画像を中心に利用しています。

https://www.buffett-code.com/company/8306/financial

売上の推移

21.3期は減少しているものの、23.3期は大きく上昇しています。その結果24.3期は減収見込みですが、全体としてはゆっくりと増加傾向と言えそうです。24.3期第1四半期は売上利益とも過去最高となっています。

利益の推移

利益は売上に比例して伸びているわけではありません。過去の例を見ると純利益率は10~20%程度になりそうです。ただし、20.3期のように、売上は大きくても利益は小さい(利益率が低い)こともあるので注意が必要です。24.3期は過去の利益を大きく上回りそうです。

キャッシュフローの推移

キャッシュフローは特筆すべきことはあまりありません。基本的にFCFがマイナスにならないような経営をしているように見えるので堅実といえるのではないでしょうか。

ROE分解式

ROEは中長期目標として取り上げられている、三菱UFJの中で重要視されている指標です。現在のROEは7%程度ですが、これを9~10%程度まで上昇させるのが中長期的な目標となっています。

その他の分析1(ROIC、WACC、EVA)

営業利益がわからないため、ROICなどの計算ができません。財務状況の特徴的な部分としては有利子負債が大きいというところでしょうか。自己資本比率などの財務健全性指標は悪く出るタイプです。その代わり株主資本コストが低くなるため、waccも小さくなります。

有利子負債 246,219,002,000,000 (94.3%)

株主資本合計 14,749,310,000,000 (5.7%)

投下資本 = 有利子負債+株主資本合計=260,968,312,000,000

営業利益 ?

実行税率 23.5%

NOPAT = 営業利益 × (1-実行税率/100) = ?

ROIC = NOPAT / 投下資本 ≒ ?%

借りたお金の金利 3%とする。

借りたお金の資本コスト = 金利 × (1-実効税率)≒ 2.295%

■借りた金コスト= 有利子負債比率×借りたお金の資本コスト=94.3%×2.295=2.165

Rf(10年物国債利回り)= 0.2% とする。

Rm(市場の長期平均リターン)= 7.3% とする。

マーケットリスクプレミアム(RmーRf)≒7.1%

β=0.74とする。(バフェット・コードの値を使用)

CAPM = Rf + β(RmーRf)=6.59

■株主資本コスト=株主資本比率×CAPM=5.7%×6.59=0.372

WACC =借りた金コスト+株主資本コスト=2.538

EVA = NOPAT ー 投下資本 × WACC/100 ≒ ?

その他の分析2(EPS成長率や類似企業から判断する株価予想)

以下の表は過去5年間(24年度は予想)のEPS成長率を示しています。この10年ほどEPSは40~80円程度でしたが、この数年でその水準を超えて成長をしています。

| 年度 | EPS(円) | 1年前 | 2年前 | 3年前 | 4年前 |

|---|---|---|---|---|---|

| 19 | 66.91 | ||||

| 20 | 40.95 | ▲38.8% | |||

| 21 | 60.5 | 47.7% | ▲4.9% | ||

| 22 | 88.45 | 46.2% | 47.0% | 9.7% | |

| 23 | 90.73 | 2.6% | 22.5% | 30.4% | 7.9% |

| 24(予想) | 108.12 | 19.2% | 10.6% | 21.4% | 27.5% |

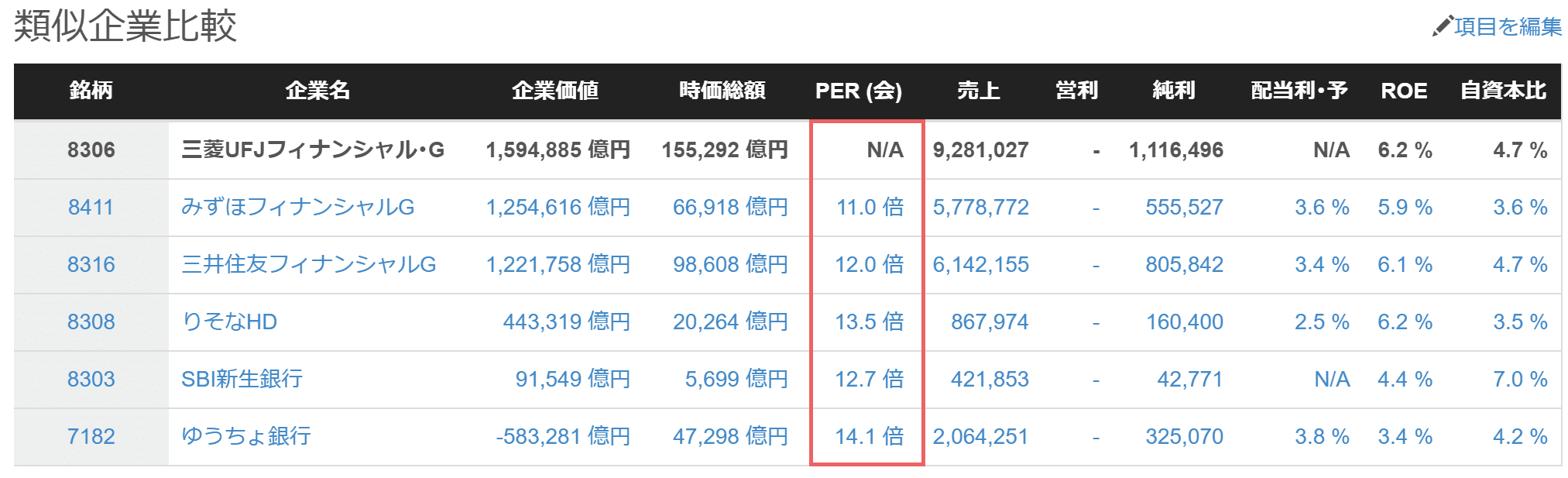

銀行業に関して、PERが10~15倍というのは妥当な範囲だと思います。場合によってはもう少しPERが上がってもよいのかもしれません。2023/9/26時点のPERは約11.5倍です。PER10~15倍とすれば、株価は1100円~1600円程度を動くイメージです。どちらに動くにせよ、それ以上の大きな株価の変動は起きにくいのではないでしょうか。

株価 = PER / 株式数 × 当期純利益

1068 ≒ 11.5 / 12,023,645,437 / 1,116,496,000,000 【23.3期実績純利益】

1243 ≒ 11.5 / 12,023,645,437 / 1,300,000,000,000 【24.3期予想純利益】

1081 ≒ 10 / 12,023,645,437 / 1,300,000,000,000

1622 ≒ 15 / 12,023,645,437 / 1,300,000,000,000

まとめ:短~中期的には上昇トレンドが続きそう

現在好まれやすい銘柄の傾向や24.3期の業績見込みから予想すると、当面の間上昇トレンドが続くのではないかと予想します。

【利回り7%以上も!】

COZUCHIの不動産クラウドファンディングは過去平均利回り実績が20%を超えています。で過去に元本毀損はありません。なぜリスクが低く高いリターンを出せるのか?理由はこちら↓

【これを見てない人は損してるかも】

投資の達人になる投資講座はインターネットだけで視聴可能な投資セミナー。

今なら5000円→0円なのでお早めに!