こんにちは、みたお(@mitao_kabu99)です。

ソレイジア・ファーマ(4597)は、がん領域に特化した創薬ベンチャーです。株価が低いためか、出来高が上位に来ることも多いです。現在は赤字が続いていますが、赤字幅は縮小しており黒字転換すれば大化けする可能性もある銘柄かもしれません。

【この記事から投資家してくれる人が増えています】

COZUCHIの不動産クラウドファンディングは過去平均利回りの実績は17%超で過去に元本毀損はありません。なぜリスクが低く高いリターンを出せるのか?理由はこちら↓

ソレイジア・ファーマ(4597)の株価予想

2024/3/28時点の株価は33円です。ここを最低とみるかは判断が難しい銘柄です。

ソレイジアの目標株価

松井証券のマーケットラボによる株価は以下のようになっています。アナリスト、個人投資家の予想はともに強気ですが、初心者の方が手を出さないほうがよい銘柄だと思います。

現状では赤字が続いています。記事下部で決算数値分析も載せていますが、徐々に赤字は縮小傾向にあり、もしかするともうすぐ黒字域に来るかもしれません。とはいえ、直近の業績予想は下方修正されています。ここ数年は最終四半期付近で業績を下方修正(赤字拡大)することが多いため、それほど驚きませんが…

業績もそうですが、スコアもほとんど判断材料になりません。自己資本比率が低くないので財務健全性などが高めに出ていますが、この数年で純資産(内訳として資本金も)は減少しているので、財務健全性についてもそれほど良いとは感じません。

ここでは松井証券のマーケットラボの株価予想と銘柄スコアを紹介しました。マーケットラボは株価予想の参考にするのにかなりおすすめです。詳しい内容はした記事も読んでみてください。

ソレイジアの株価チャート

2017年の上場開始後は、一時株価が上昇していますが、その後は全体としてはほぼ右肩下がりで、株価はおよそ10分の1まで下落しています。創薬ベンチャーなので日本経済の動きとはあまり連動せず、今後も独自の動きをすると予想されます。

ソレイジアのPER推移

赤字が続いているのでPERの推移はありません。

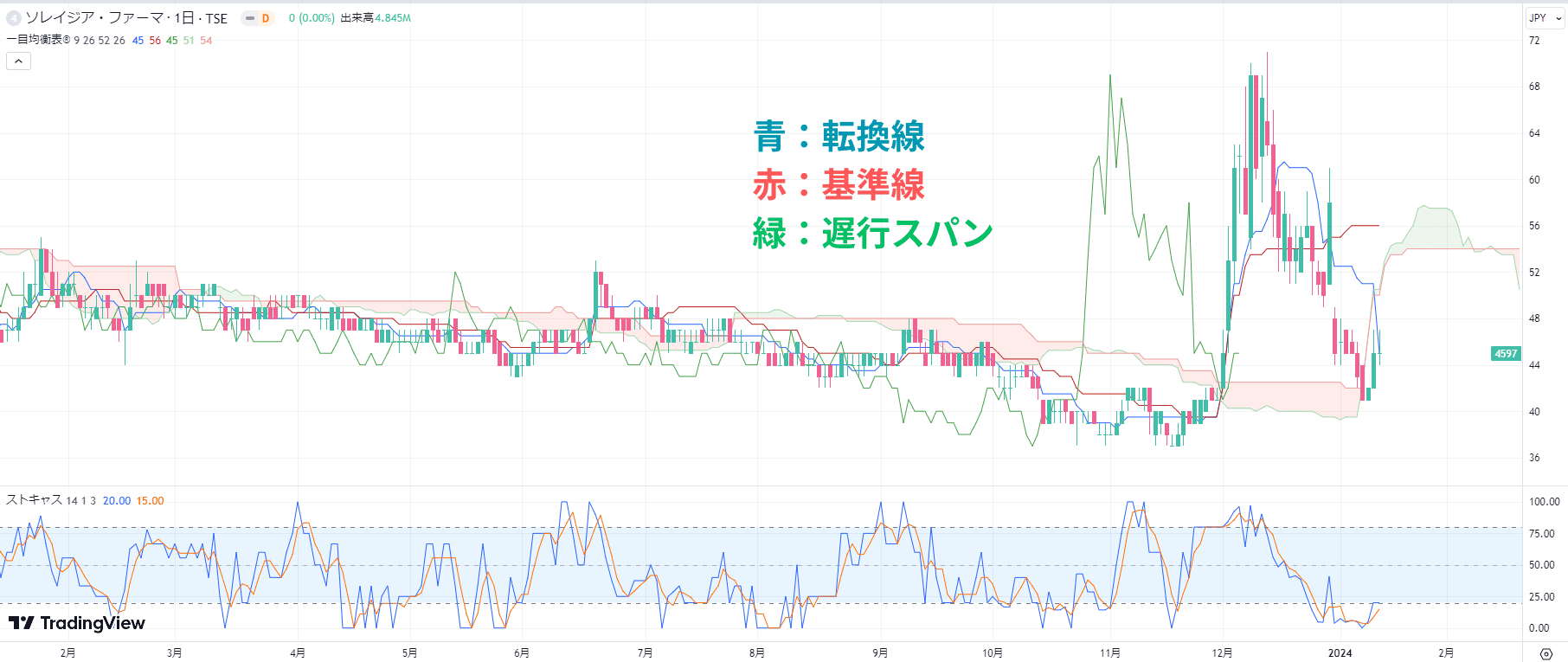

ソレイジアの株価チャートから見た今後の株価予想

以下のチャートはソレイジア(4597)の直近1年間の一目均衡表です。2023年12月に大きな値動きをしていますが、それ以外は大きな値動きがなく、テクニカル的にも売買の判断が難しい銘柄だと思います。

ソレイジアの会社概要

| 名称 | ソレイジア(4597) |

| 企業URL | https://solasia.co.jp/ |

| 決算月 | 12月 |

| 上場 | 2017.3 |

| 特色 | がん柱の創薬ベンチャー。 候補品導入後に開発進め権利再導出、製品販売を行うビジネスモデル |

| 連結事業 | 医薬品・医療機器100 |

| 株主優待 | なし |

ソレイジアのビジネスモデル

ソレイジアの開発対象はがん領域に特化しており、臨床開発活動以降に特化したビジネスモデルを構築しています。がんは日本人の死因第1位の疾病で、がん種を細分化すると十分な延命効果のある治療薬がそろっていないそうです。

また、売り上げ収益の約80%を中国が占めており、中国の影響を大きく受けることになります。23.12期の業績下方修正も中国の影響でした。(下見出し「売上推移」参照)

ソレイジアの株価、大化けの見通しは?

これはぶっちゃけわからないというのが正直なところです。というのも定量的な数値を含んだ中期経営計画が公表されておらず、数値的な目標が判断しにくいからです。

ただし、過去から続いている赤字が縮小傾向にあり、中国の状況や製品の収入が予想を上回り想定より早く黒字化すれば、期待値から株価が急上昇する可能性もあるかもしれません。(超高PERになるようなイメージ)

投資先として検討するなら分析レポートが便利

ちょっと話が変わりますが、ソレイジア・ファーマのニュース一覧から、シェアードリサーチ社の同社分析レポートを見ることができます。これが結構便利です。リサーチ会社の分析レポートを見れるようにしてくれている会社を時々見かけますが、個人的にはとても助かります。

数字は決算短信などを見れば判断できるのですが、業界動向や会社の状況などは有価証券報告書などを見てもわかりにくいことが多いです。特にソレイジアのような製薬ベンチャーは業績が悪いことも多く(ソレイジアも現在は赤字)、数値よりも会社の動向から期待値で購入することも多いのかなと思います。

ソレイジアのIR情報と決算数値分析

以下の決算数値はバフェットコードの画像を中心に利用しています。

https://www.buffett-code.com/company/4597/financial

全体的に数値が悪く今後も不透明なので、細かい分析をしてもあまり意味がないかもという気がします。

売上の推移

23年12月28日発表の23.12期業績予想は前回予想よりも悪化(前回予想:1,000~1,800百万円、今回:620百万円)しました。以下のような理由らしいですが、結構こういうパターンが多そうです。中国の影響をモロに受ける企業です。

- 原価低減目的による製造所移管作業による影響

- 中国で施行された汚職撲滅キャンペーンによる通常営業活動への影響などによりSancuso®および episil®の年央以降の製品出荷に制約が生じたこと

- ダルビアスがNPP制度下での海外販売立ち上りが遅れたこと

- ダルビアス中国権利導出契約締結による契約金収入が得られないこと

利益の推移

赤字幅が縮小しているように見えますが、中長期的な数値目標がわからず今後どうなるかが判断しにくいです。

キャッシュフロー

普通に考えるとまずいキャッシュフローなんですが、、、赤字の現状だと判断がむずかしいです。

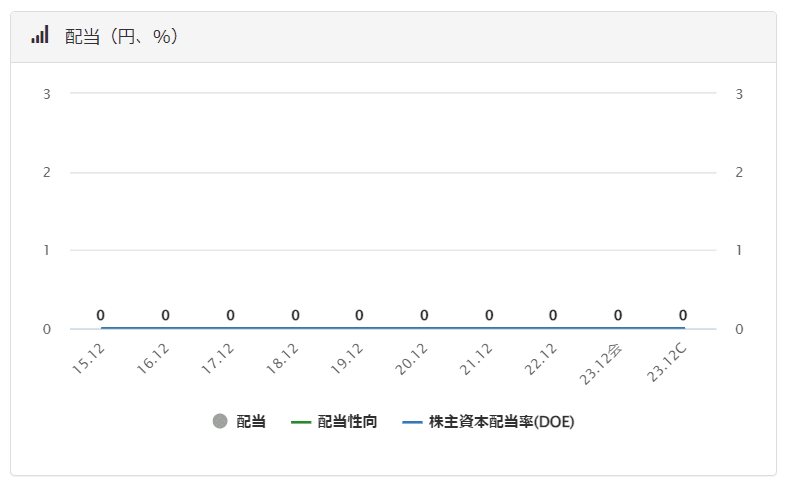

配当金

配当金はありません。(当然ですが…)

ROEの分解式

赤字状態なのでROEもほぼ判断不能です。

その他の分析1(ROIC、WACC、EVA)

赤字のため判断できず、、、です。

その他の分析2(EPS成長率や類似企業から判断する株価予想)

EPS(1株当たりの当期純利益)はすべてマイナスです。なのでEPS成長率なども判断不能、、、全体的には赤字縮小傾向ではありますが。

| 年度 | EPS(円) | 1年前 | 2年前 | 3年前 | 4年前 |

|---|---|---|---|---|---|

| 18 | -25.98 | ||||

| 19 | -17.75 | ||||

| 20 | -35.16 | ||||

| 21 | -19.04 | ||||

| 22 | -16.77 | ||||

| 23(予想) | -6.62 |

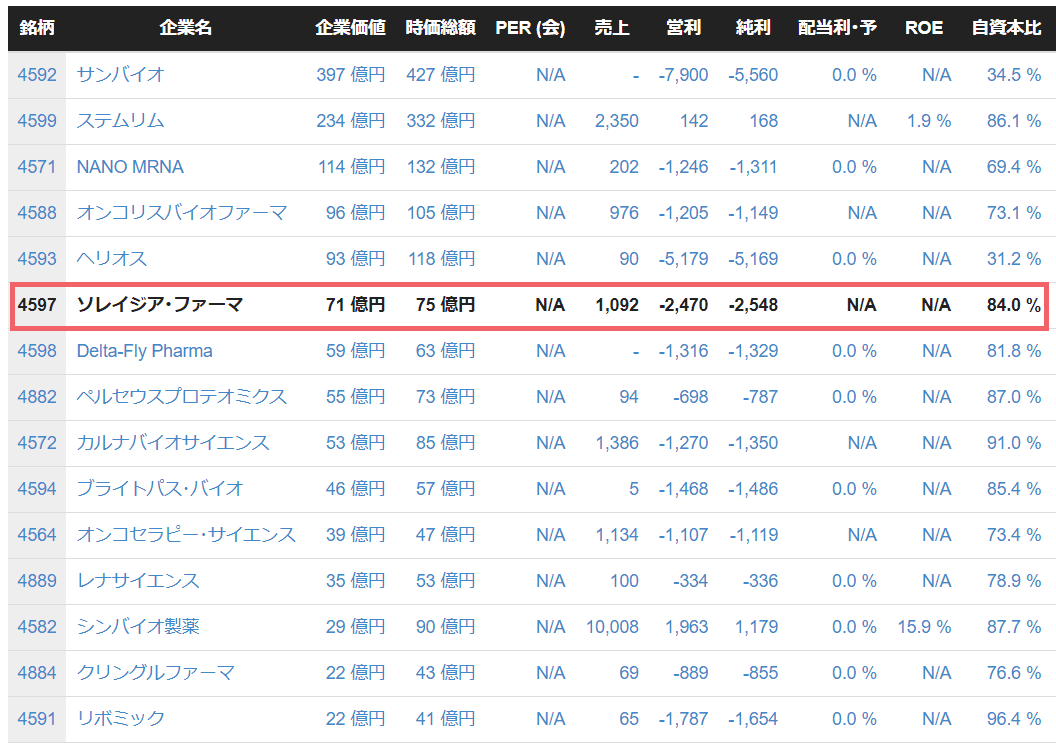

以下の表はバフェットコードの類似企業比較です。ほとんどの企業が純利益マイナスになっており、創薬ベンチャーは私には難しすぎて手が出しにくいです。。

まとめ:大化けの可能性はあるが、、、創薬有識者でないと難しい

赤字縮小傾向ではありますが、創薬分野に詳しい人以外は手を出さないほうが無難な銘柄だと思います。黒字化すれば大化けの可能性もあり、現在の株価は低いので、これ以上株価下落はないと見れば多少投資するのは悪くないかもしれません。

【この無料セミナーを見ていない人は損してるかも…】

知識なく投資しても損をします。バフェッサの無料セミナーを1時間視聴するだけで、投資の基本知識や勉強方法がわかります。無料セミナーはネットで視聴可能、申し込みは1分で完了します。