この記事は2024年3月期第3四半期決算短信までの情報をもとに作成しています。

この記事は投資の助言あるいは投資の勧誘等を行うものではありません。

また、結果を保証するものでもありません。

信越化学工業(4063)は一般の人には知名度はそれほど高くないかもしれませんが、株式投資をしている人では知らない人のほうが少ない業績優秀な超優良企業です。

ただ、、、信越化学工業は2024年3月末からの4月末までの1ヶ月で株価が15%近く下落しています。その理由を考えていきます。24.3期は減収減益の見込みですが、全体的な業績や財務基盤は安定しているため、中長期的には成長が期待できる企業といえるのではないでしょうか。

【この記事から投資家してくれる人が増えています】

COZUCHIの不動産クラウドファンディングは過去平均利回りの実績は17%超で過去に元本毀損はありません。なぜリスクが低く高いリターンを出せるのか?理由はこちら↓

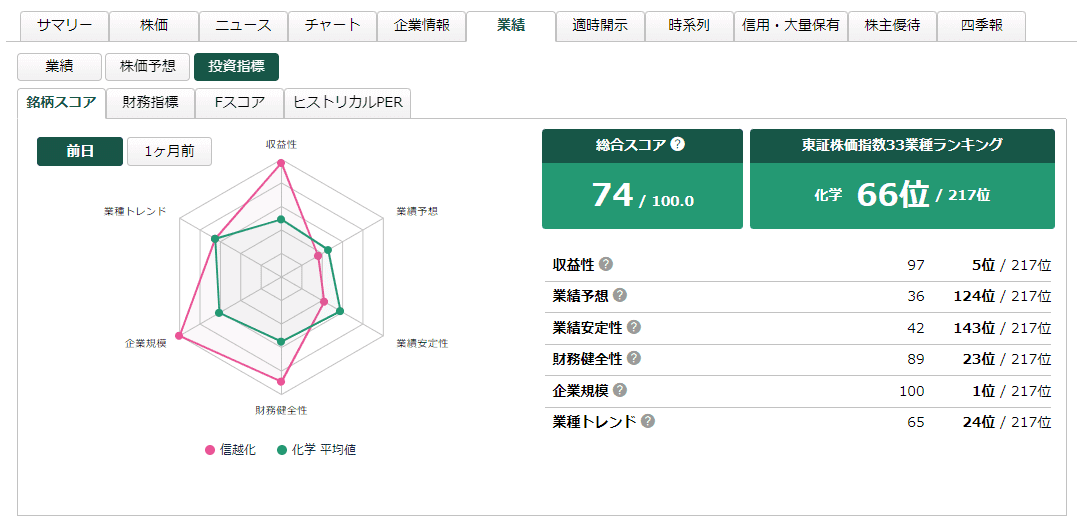

信越化学工業(4063)の株価予想

松井証券のマーケットラボによる目標株価は以下のようになっています。2023.8.10時点で株価は4602円でしたが、2024.3.26時点で株価は6848円まで上昇しています。

24.3期1Qの決算は減収減益となっており、これはある意味予想通りです。この流れは24.3期最後まで続くものと考えられます。(下画像は3Q累積のデータに切り替えましたが、引き続き大幅減です)

おそらく、通常であれば全体的にピンクのグラフが大きくなるものと思いますが、今期に関して言えば前述の通り見通しが悪いため、業績予想と安定性が小さくなっていると考えられます。

ここでは松井証券のマーケットラボの株価予想と銘柄スコアを紹介しました。マーケットラボは株価予想の参考にするのにかなりおすすめです。

\口座開設はこちら /

PERの推移

過去5年間のPERのレンジは9.3~28.9です。2023.8.10現在がほぼ18倍なのでちょうど平均くらいとなっています。この期間から見るとPERは妥当というところです。24.3期が厳しいので25.3期をどのように予想するかで判断が変わりそうですね。

PBRの推移

PBRも過去5年間のレンジが1.40~3.03のところ現在が2.36となっており、平均的な数値といえます。PBRは今後重要視されそうな指標なので注目です。

チャートから見る今後の株価予想

下のチャートは信越化学工業(4063)の株価と一目均衡表、下にMACDとストキャスティクスを表示しています。2022年末ごろから株価は上昇基調にありますが、買われすぎというよりも上昇トレンドが続きそうな雰囲気です。

2024.3.26時点のチャートは以下のようになっています。24.3期の業績と2024年からの上昇からは多少買われすぎのイメージがあり、そろそろ調整局面に入りそうな気がします。

信越化学工業株式会社(4063)とは

| 名称 | 信越化学工業 しんえつかがくこうぎょう(4063) |

| 企業URL | https://www.shinetsu.co.jp/jp/ |

| 決算月 | 3月 |

| 上場 | 1949.5 |

| 特色 | 塩化ビニル樹脂、半導体シリコンウエハで世界首位。ケイ素樹脂、フォトレジスト等も。 |

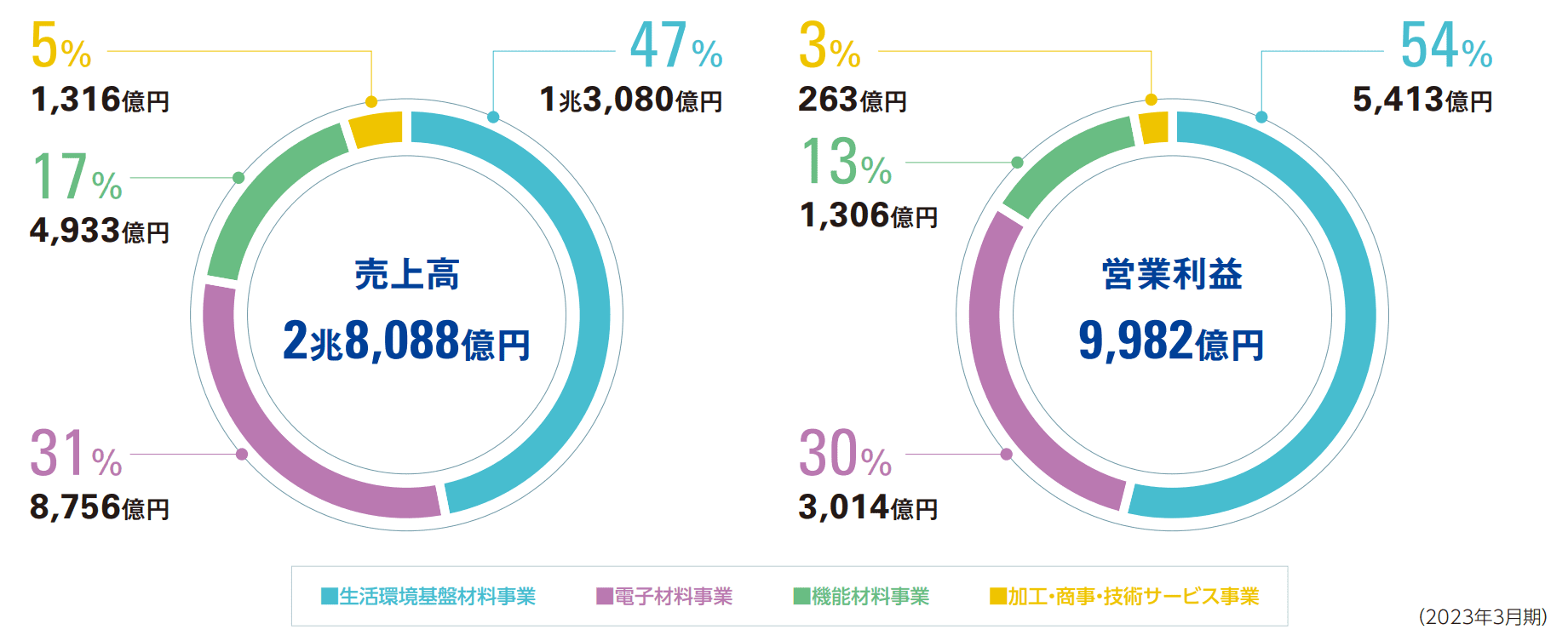

| 連結事業 | 生活環境基盤材料47(41)、電子材料31(34)、機能材料17(25)、加工・商事・技術サービス5(10) |

| 株主優待 | 株主優待はありません |

余談ですが、信越化学工業は決算説明資料がさっぱりしていて、投資家に簡単に詳しく説明するという感じではありません。決算短信や有価証券報告書を見るのがつらい人は、信越化学工業の場合はアニュアルレポートが見やすいと思います。決算以外の情報を知ることができます。

信越化学工業の特徴

信越という名称からわかるとおり、長野・新潟あたりを起源としている企業ですが、現在は海外売上高比率が80%を超えています。特に利益率が非常に高く、財務的な安定性が非常に高いのも特徴です。

信越化学工業は、現在では超優良企業というイメージが強いですが、大きく成長してきたのは直近10年くらいです。ここから当面の間は成長が期待ができそうです。

信越化学の競争力 セグメントとトップシェア製品

信越化学工業は以下の4種類のセグメント(事業)で構成されています。

| セグメント | 売上構成比 | 利益構成比 |

|---|---|---|

| 生活環境基盤材料 | 47% | 54% |

| 電子材料 | 31% | 30% |

| 機能材料 | 17% | 13% |

| 加工・商事・技術サービス | 5% | 3% |

生活環境基盤材料は、「塩ビ」を中心とした製品群のセグメントです。信越化学工業の中でも売上利益ともに主力となっています。

電子材料は半導体関連製品の部門です。半導体関連といっても種類は多岐にわたるのですが、信越化学工業が得意としているのはシリコンウエアハーの部分です。シリコンウエハーというのは半導体の土台になる部分のようなもので、日本では、信越化学工業以外の企業だとSUMCO(3436)が有名です。

機能材料の代表的な製品はシリコーンやセルロース誘導体などです。これらの製品は電気自動車やプラスチック製品、医薬品から食料品まで日常のあらゆる場所で利用されています。

信越化学工業の株価チャート

下のチャートは信越化学工業の約20年間の株価チャートを示しています。2012年頃から株価は上昇トレンドになっており、2021年後半から2022年にかけて株価は下落したものの、2022年の年末ごろから再度上昇を続けています。

信越化学工業の業績が上がり始めたのとほぼ同じタイミングで株価も上がってきており、業績と株価がうまく連動したよい例だと思います。

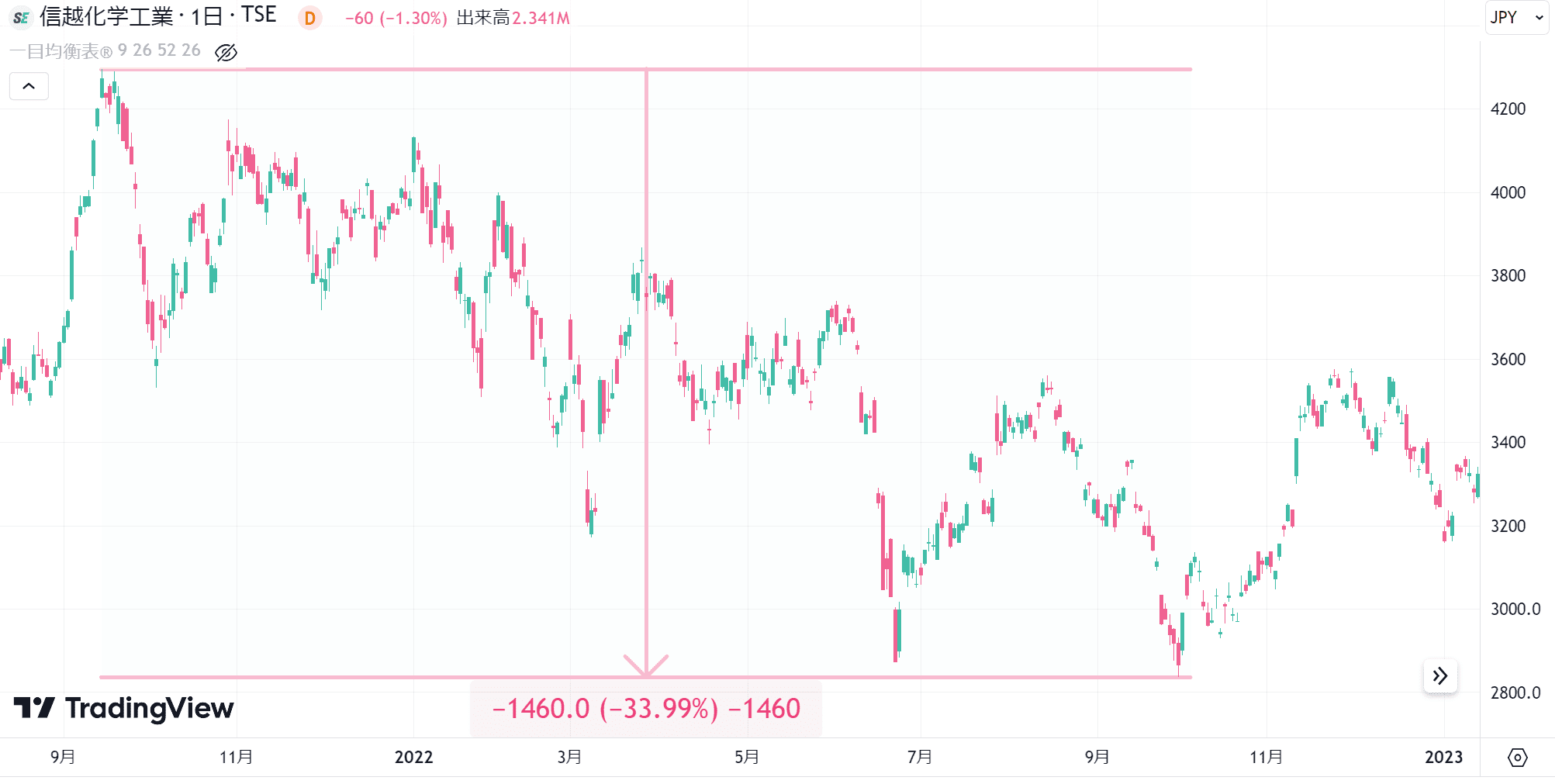

21年株価が大きく下落

近年、優秀な業績であった信越化学工業ですが、2021年後半から2022年中旬ごろまで株価は下落しました。4200円から2800円くらいまで下落したので、およそ30%の急落です。ただし、この後株価が戻っているのは上でも説明した通りです。

主な要因は、塩ビの世界的な景気後退(23.3期通期決算単信より)と、パンデミックによる供給混乱が半導体に影響したものと考えられます。とはいえ、実態としてはこの時の信越化学工業は増収増益を続けています。

24年3月後半から株価は急落

逆に気になるのは現在の状況です。24.3期は通期でも減収減益の見込みで、第1四半期は予想通り減収減益の結果となっています。2024年3月後半から4月末までの1ヶ月で株価は15%程度下落しました。

4月25日に3月期決算(24.3期の通期決算)が発表されましたが、その結果が想定通り悪かったこともあり、特に4月26日の落ち込みは大きくなっています。(出来高が急増していることが見てわかります)

内容を見ると、24.3期は軒並み前期比で下落していることがわかります。以前より中国景気について特に言及されており、一般的には今後の中国は黄色信号ですので、直近は厳しい可能性が高いです。(とはいえ、中国の売上比率はおよそ10%程度。米国が最大の約35%)

実際に25.3期の第1四半期は引き続き前年同期比減収減益となっており、年単位では合理的な予測が難しいということで未公表となっています。いったん現状の見通しが判断できないため、株価は下落基調が続くかもしれません。

信越化学工業 1:5の株式分割を実施 自社株買いもあり株価は上昇

信越化学工業では、2023年4月1日付で普通株式1株につき、5株の割合で株式分割が行われました。分割時の株価がおよそ17,500円でしたので、単元(100株)を購入するのに約175万円の資金が必要でした。株式分割によって株価が1/5に減少したため、現在は50万円弱で購入可能です(分割時よりも株価が上昇しています)。

株式分割をした理由は新NISAのためという報道も出ていました。これは、株式分割の2023年1月26日に発表した株式分割に係わるニュースリリースの中で、目的として以下の文章が載っていたためと考えられます。

1.株式分割の目的

新NISA制度が発足することも踏まえ、株式の分割によって個人投資家の皆様に投資していただきやすい環境を整え、投資家層の拡大を図ることを目的としています。

2023.01.26 株式分割および株式分割に伴う定款の一部変更に関するお知らせ

また、5期連続で自己株式取得をしており、総還元性向高くなっているのも特徴(つまり株主還元に積極的)といえるかもしれません。さすがに24.3期は自社株買いはしないかなという感じです。

総還元性向は、通常ぱっと調べるのが難しいのですが、マネックス証券の銘柄スカウターを使えば簡単です。マネックス証券の口座を持っていれば利用できるのでおすすめ。

信越化学工業の年収はおよそ880万円

信越化学工業の平均年収は約880万円なのでかなり年収は高いですね。平均勤続年数が20年を超えているので、定年まで勤めあげる人も多いかもしれません。

| 平均年齢 | 平均勤続年数 | 平均年収 |

|---|---|---|

| 42.2歳 | 20.3年 | 8,767,000円 |

信越化学工業 2025年の配当金はいつもらえる?

8期連続で増配が続きましたが、24.3期は減収減益だったため、据置となりました。25.3期も据え置かれるのではと思っています。

配当は9月(中間)と3月(期末)の2回 権利確定日をチェック

信越化学工業は3月決算なので、3月に期末配当が出ています。また、中間決算でも配当をだすので、9月が中間配当になります。25.3期は以下の日程が権利付き最終日と権利落ち日、権利確定日です。

| 年月 | 権利付き最終日 | 権利落ち日 | 権利確定日 |

|---|---|---|---|

| 2024年9月 | 9/26(木) | 9/27(金) | 9/30(月) |

| 2025年3月 | 3/27(木) | 3/28(金) | 3/31(月) |

権利付き最終日まで株を保有していれば、配当がもらえます。権利落ち日には売却しても問題ありません。

配当金の推移

以下の金額は中間と期末の合計金額を記載しています。中間と期末はだいたい同じくらいの配当額となっています。(年によって若干違います)

| 年 | 配当 | 年 | 配当 |

|---|---|---|---|

| 2015.03 | 20円 | 2020.03 | 44円 |

| 2016.03 | 22円 | 2021.03 | 50円 |

| 2017.03 | 24円 | 2022.03 | 80円 |

| 2018.03 | 28円 | 2023.03 | 100円 |

| 2019.03 | 40円 | 2024.03 | 100円 |

配当利回りの推移

現在の株価を約4600円、配当を100円とすると、配当利回りはおよそ2.2%となります。このところ増配が続いていますが、それでも高配当銘柄というわけではありません。

信越化学工業のIR情報と決算数値分析

画像はバフェット・コードの情報を使用しています。

https://www.buffett-code.com/company/4063/financial

売上の推移

売上に関して、23.3期に大きく伸びたため、24.3期は減収を見込んでいますが、長期的にみれば増加傾向にあるといえます。利益率が高い会社なので、売上が増加すると利益も大きく伸びることが期待できます。

利益の推移

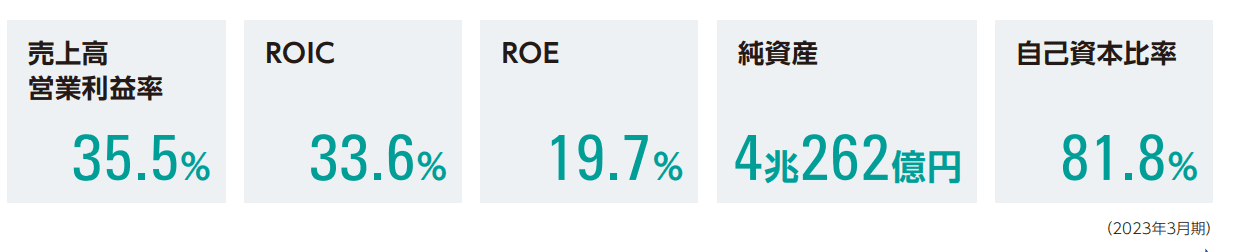

利益も売上同様に、23.3期が大きく伸びているため、24.3期は減益を見込んでいますが、全体的には上昇傾向にあるといえます。利益率自体も上昇していますが、22.3期以降は粗利(売上高利益率)は40%超、営業利益率が30%、当期純利益が20%を超える水準となっており、超優良企業といえます。

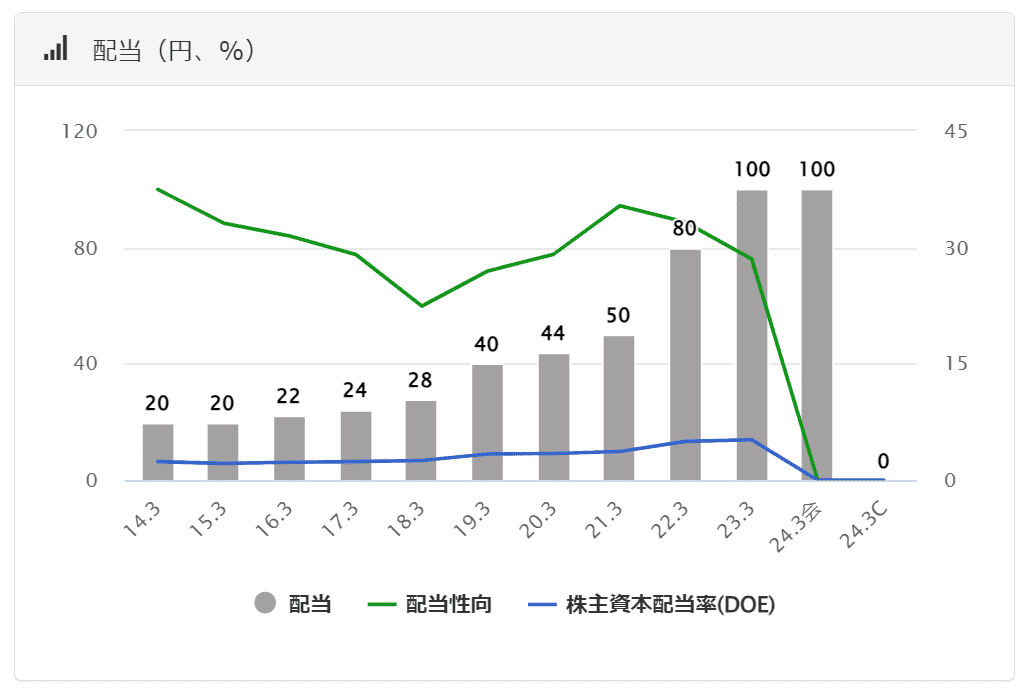

配当の推移

23.3期は前期比+25%増配となり、過去最高の配当金額となりました。23.3期配当性向は28.7%ですが、アニュアルレポートでは、35%前後の配当性向が中長期的な目安と記載されているので、少々利益が落ちても配当を維持するという表れかもしれません。(24.3期は35%に近づくかも?)

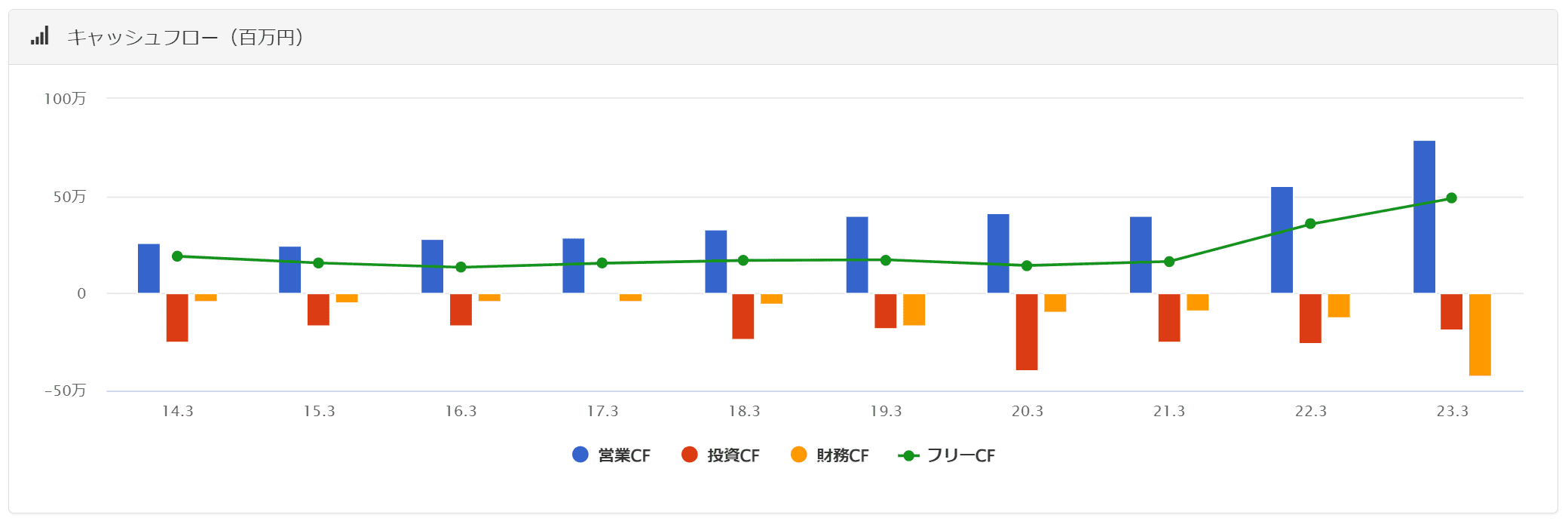

キャッシュフローの推移

キャッシュフローは営業CFが大きくプラスで投資CFのマイナスを十分にカバーしています。財務CFに関して、借入金もわずかにありますが、メインは配当金の支払いです。あとは、自己株式を取得するときもあるようです。全体として非常に健全なキャッシュフローだと思います。

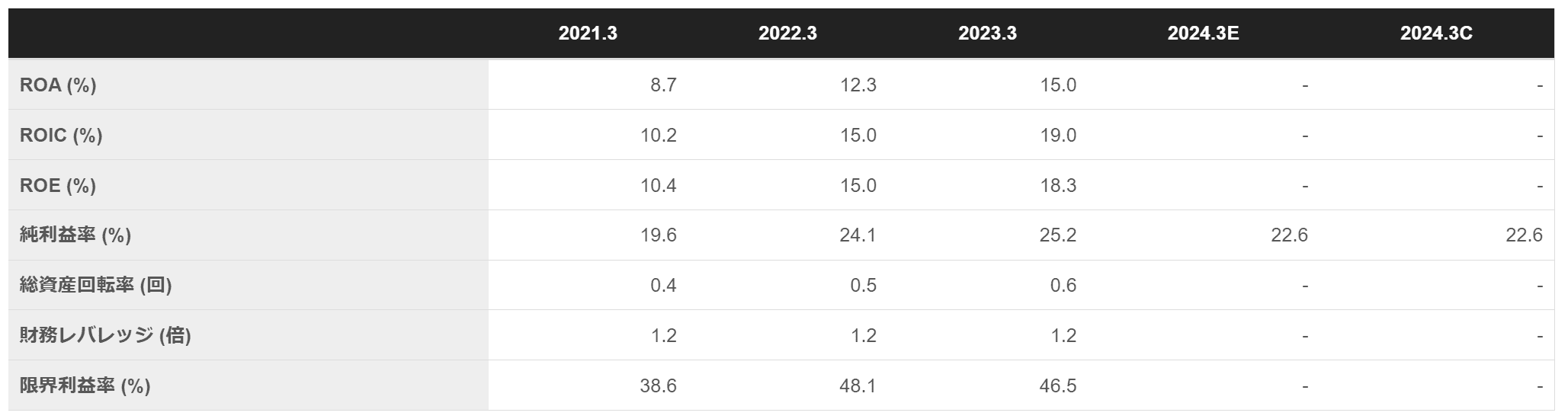

ROE分解式

ROEはこの数年で大きく上昇しています。財務レバレッジにはほとんど変化がなく単純に効率性が上がっています。そのため、結果的に利益率も大きく上昇しています。24.3期は若干減少しそうですが、それでも十分高水準になりそうです。

その他分析①(ROIC、WACC、EVA)

23.3期決算数値では ROIC>WACC、EVA>0 となっています。この年の数値は非常に良いものです。

有利子負債 29,810,000,000 (0.8%)

株主資本合計 3,535,053,000,000 (99.2%)

投下資本 = 有利子負債+株主資本合計 = 3,564,863,000,000

営業利益 998,202,000,000

実行税率 25.2%

NOPAT = 営業利益 × (1-実行税率/100)= 746,655,096,000

ROIC = NOPAT / 投下資本 ≒ 20.94%

借りたお金の金利 3%とする。

借りたお金の資本コスト = 金利 × (1-実効税率)≒ 2.244%

■借りた金コスト= 有利子負債比率×借りたお金の資本コスト=0.8%×2.244%=0.018765

Rf(10年物国債利回り)= 0.2% とする。

Rm(市場の長期平均リターン)= 7.3% とする。

マーケットリスクプレミアム(RmーRf)≒7.1%

β=1.26とする。(バフェット・コードの値を採用)

CAPM = Rf + β(RmーRf)=9.164

■株主資本コスト=株主資本比率×CAPM=99.2%×9.164≒9.1

WACC =借りた金コスト+株主資本コスト≒9.09

EVA = NOPAT ー 投下資本 × WACC/100 ≒ 422,670,212,220

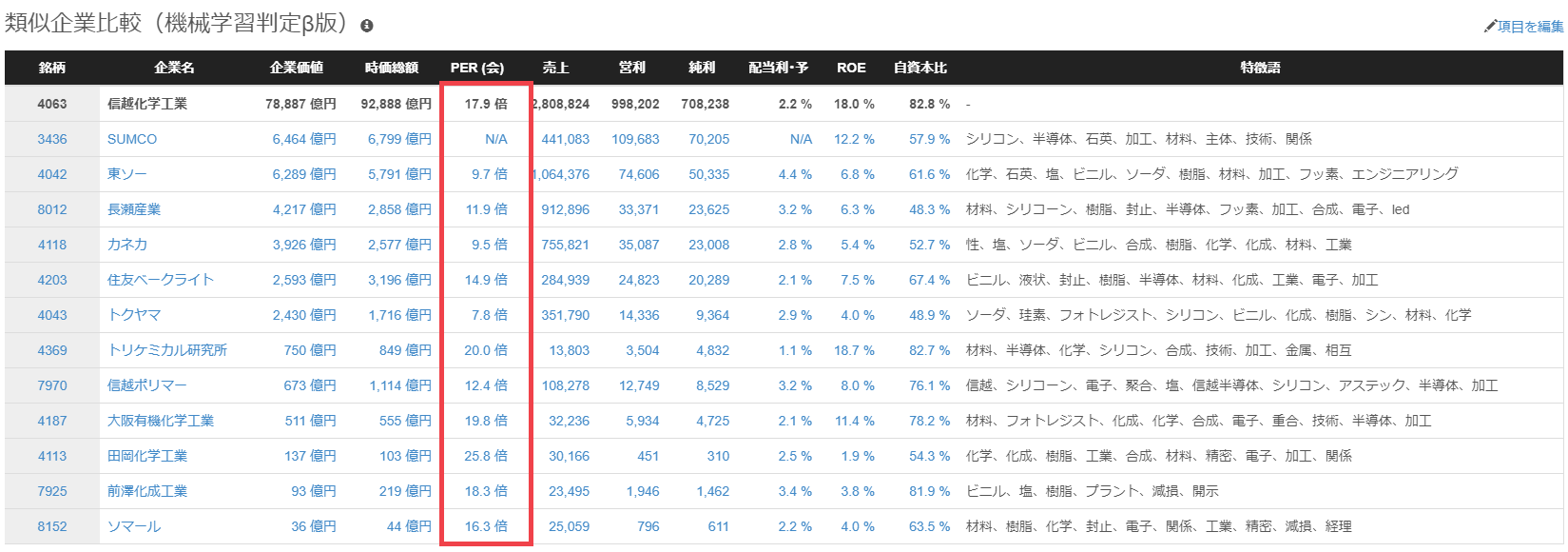

その他分析②(EPS成長率や類似企業の比較分析)

以下の表は過去5年間のEPS成長率を示しています。24.3期は減益予想となっていますが、この数年間はよく成長しており、5年の平均でみれば、15~25%程度の年成長を期待できる可能性もあります。

| 年度 | EPS(円) | 1年前 | 2年前 | 3年前 | 4年前 |

|---|---|---|---|---|---|

| 20 | 145.2 | ||||

| 21 | 141.35 | -2.7% | |||

| 22 | 240.76 | 70.3% | 28.8% | ||

| 23 | 347.84 | 44.5% | 56.9% | 33.8% | |

| 24(予) | 257.63 | -25.9% | 3.4% | 22.2% | 15.4% |

23.3期通期決算発表があった2023/4/27日は株価が4000円でした。23.3期実績で考えるとPERは約11倍の計算となります。この発表では24.3期予想が減収減益だったからか、翌日は大きく下げて始まりました。その後は株価は上昇していますが、24.3期当期純利益を基準にすると現在はPERが17~18倍程度になっており、(以前と比較すれば)割高状態になっています。

株価 = PER / 株式数 × 当期純利益

2577 ≒ 10 / 1,645,020,569 / 520,000,000,000【24.3期予想】

3866 ≒ 15 / 1,645,020,569 / 520,000,000,000

5155 ≒ 20 / 1,645,020,569 / 520,000,000,000

類似企業を見ても、PERが10~20倍という水準は妥当な線なのではないかという感じがします。そうなると、今後信越化学が順調に成長するのか、投資家がどう判断するかによるところが大きくなりそうです。

まとめ:今後も成長が期待できそうだが、株価は妥当

非常に優秀な企業であるという認識は変わりませんが、現在の株価は妥当と判断しており、積極的に購入する理由はそれほどないかなと感じています。株価が下がれば検討する価値はあると考えます。

【この無料セミナーを見ていない人は損してるかも…】

知識なく投資しても損をします。バフェッサの無料セミナーを1時間視聴するだけで、投資の基本知識や勉強方法がわかります。無料セミナーはネットで視聴可能、申し込みは1分で完了します。