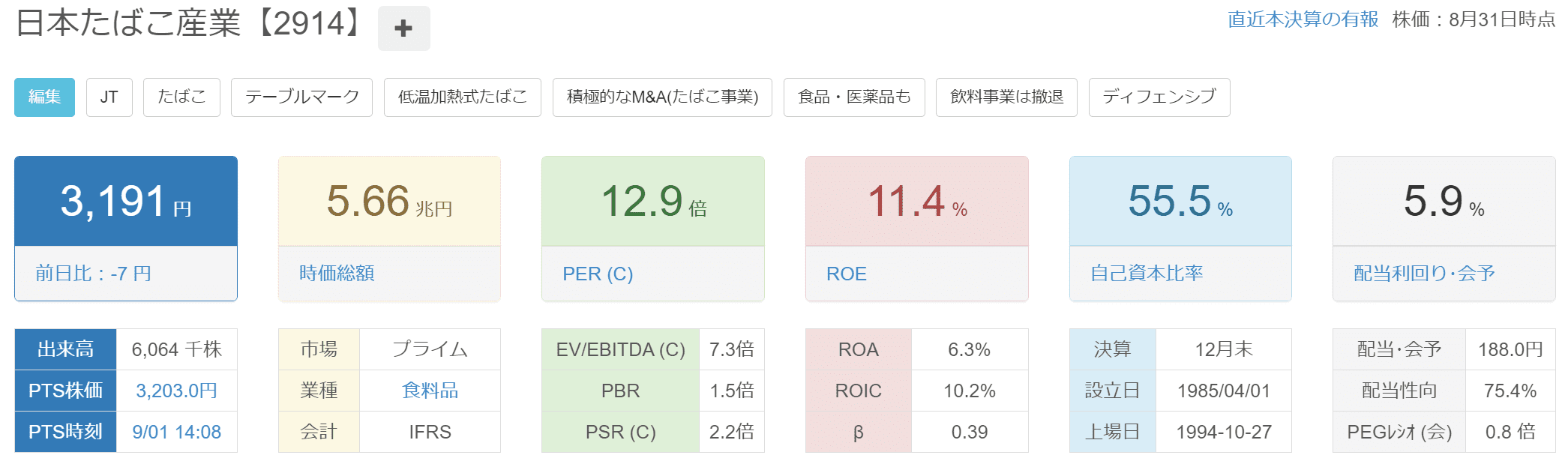

こんにちは、みたお(@mitao_kabu99)です。

JT(日本たばこ産業:2914)は高配当銘柄で、かつ主力となるたばこビジネスに競争相手がほとんどおらず、かなり安定した企業といえます。配当金を目的としたポートフォリオを組むうえではよい銘柄といえるかもしれませんが、JT株は安易に買ってはいけない銘柄でもあります。

2024年3月末現在、配当利回りは5%台後半で高配当利回りとなっていますが、2023年以降の株価上昇に伴い、配当利回りは下落が続いていることは認識しておいたほうがよさそうです。

【この記事から投資家してくれる人が増えています】

COZUCHIの不動産クラウドファンディングは過去平均利回りの実績は17%超で過去に元本毀損はありません。なぜリスクが低く高いリターンを出せるのか?理由はこちら↓

JT(日本たばこ産業:2914)はなんの会社?JTが潰れない理由

JTが特徴的なのは、主力ビジネスであるたばこ事業に国内の競合がいないということです。これからJT株に投資をしたいと考えているのであれば、最低限の事業内容は把握しておきましょう。

JTの概要と事業内容

| 名称 | 日本たばこ産業(2914) |

| 企業URL | https://www.jti.co.jp/index.html |

| 決算月 | 12月 |

| 上場 | 1994.10 |

| 特色 | たばこが事業の中核。M&Aで海外たばこ事業を拡大中。 食品・医薬品も展開。飲料事業撤退 |

| 連結事業 | 国内たばこ24(33)、海外たばこ66(30)、医薬3(14)、加工食品6(3)、他0(-581) |

| 増減配回数 | 増8減1 据1 無0 |

| 株主優待 | 株主優待は廃止されたため、ありません |

世界でも上位のタバコ販売会社で前身は日本専売公社、通称は説明不要ですが「JT」です。たばこ事業(たばこ製品の製造・販売)が中核ですが、医薬・食品加工業も行っています。たばこ事業は海外のたばこ会社の買収が続いており、2022年にたばこ事業の本社機能をスイスに移転しました。

JTが潰れない理由は、一定量が政府保有株で守られているから

JTが潰れない理由は、「日本たばこ産業株式会社会社法」という法律があり、日本政府は常時JT株式の3分の1を超える株式を保有することが定めれらていまるからです。法律は違いますが、日本郵政も同じように政府の保有率が定められています。

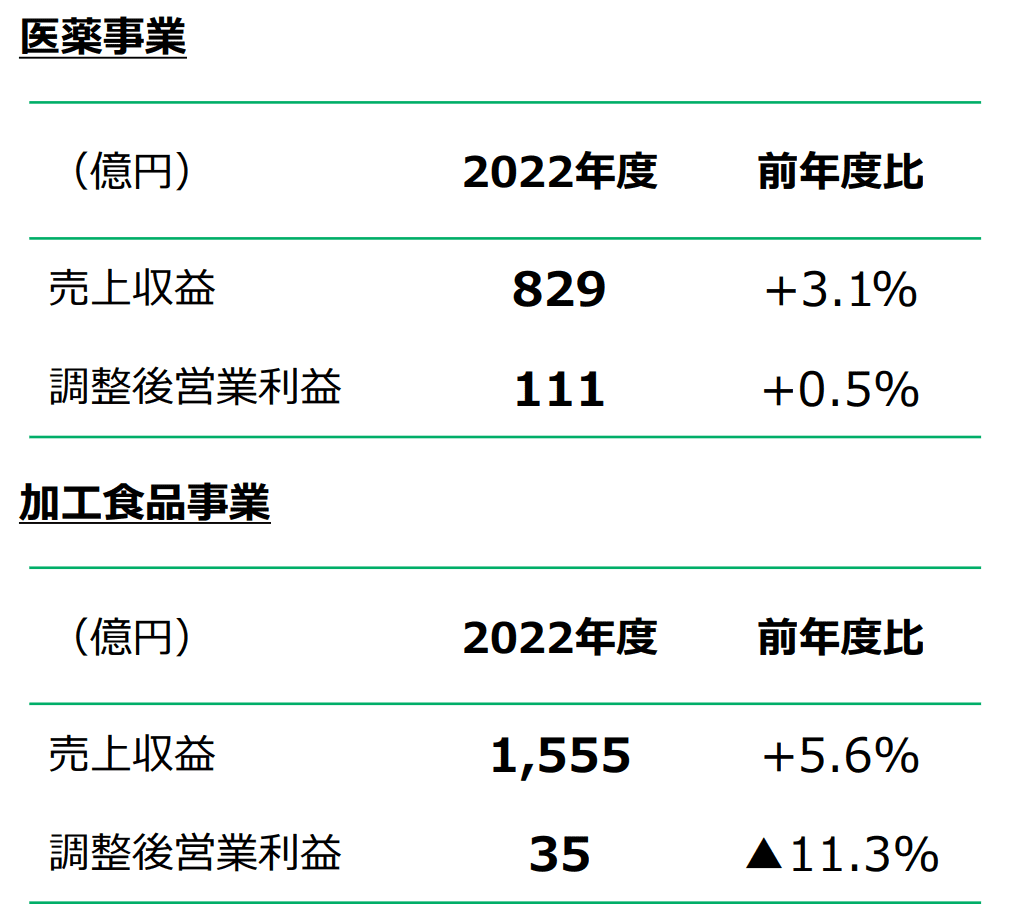

JTのセグメント別売上 たばこ事業の利益率が非常に高い

JTのセグメントは「たばこ事業」「加工食品」「医薬」の3つです。この中でも特に「たばこ事業」の比率が大きくなっています。

以下は2022.12期の決算説明資料から抜粋した数値です。全体の売上がおよそ2兆6500億円あり、そのうち、たばこ事業が約2兆3000億円と売上の約9割を占めています。利益に関してはほぼすべてたばこ事業といってもよい水準です。

以下はたばこ事業です。為替が円安に傾くとプラスの影響があります。

以下は医薬事業と加工食品事業です。たばこ事業と比較すると、かなり割合は小さくなります。

JTの海外売上比率 海外売上が約7割を占める

売上の60~75%近くを海外であることも特徴の1つです。今後の割合は引き続き注目する必要はありますが、直近数期は海外売上比率が高まってきています。海外の主要市場は、フィリピン、ルーマニア、ロシア、スペイン、台湾、トルコ、英国などです。

JTの株価チャート

JTの過去20年の株価チャート推移をを見ると、大きな山が2つ存在し、現在は谷を越えて上昇段階です。2020年以降株価は上昇しており、株価は2倍以上になっています。4800円をおおきく超えれば過去最高を更新します。

JTの株主優待は2022年12月末で廃止

JTは2004年から保有株数に応じてグループ会社商品が株主優待として受け取れました。ただし、この株主優待は2022年12月末(2023年の発送分)を最後に廃止となりました。

2022年の東証再編から株主優待は廃止に動いている企業が多いので、この流れは驚くことではないと思います。

優良銘柄をどうやって探せばいいかわからない…

という人はこちらの本がおすすめです。

SNSで話題の銘柄やニュースで登場する銘柄はすでに買い時は過ぎているということが多いです。そのような銘柄ではなく、再現性が高い方法で会社四季報から優良銘柄を探しませんか。

JT100株で2024年の配当金はいつ、いくらもらえる?

JTは2023年12月期決算で年間配当194円でした。したがって100株保有している場合、配当は19,400円(税引き前)受け取ることができます。2024年の中間配当は97円を予定しています。

2024/3/27時点の株価は4000円となっており、直近1年間で株価は約1000円上昇しています。JTはまだまだ高配当の部類には入りますが、株価が上昇すると配当利回りが下落するため、買い時には注意が必要になってきそうです。

【2024年】JTの配当確定日は?権利確定日と権利落ち日

JTの決算は12月です。12月は原則30日が最後の取引日(大納会の日)となるので権利確定日は12月30日です。JTは基本的に中間配当(第2四半期末=6月末)と期末配当で年2回の配当があります。

配当確定日という言葉は厳密にはなく、実際に配当をもらうには権利付最終日までに約定しておく必要があります。権利付最終日は権利確定日から2営業日前になるので、2023年12月を例にすると以下のようになります。

2024年6月の権利確定日と権利落ち日の日程は以下の通りです。2023年の6月中間配当は94円でした。

| 6/26(水) | 6/27(木) | 6/28(金) |

|---|---|---|

| 権利付最終日 | 権利落ち日 | 権利確定日 |

| 12/26(木) | 12/27(金) | 12/30(月) |

|---|---|---|

| 権利付最終日 | 権利落ち日 | 権利確定日 |

JTの権利落ち日には株価が下落する

通常の市況下では、JTは株価の大きな上昇や下落が起きにくい銘柄だと思いますが、短期的な視点だと、権利落ち日は株価が下落する可能性が高いと考えられます。直近の権利落ち日にも約5%程度株価が下落しています。権利落ち日は高配当銘柄の場合は注意したほうが良いタイミングです。

JTの2024年の配当金はいつ振り込まれる?

権利確定からおよそ3か月程度なので、3月と9月頃になります。

| 決算 | 権利確定日 | 振り込まれるタイミング |

|---|---|---|

| 中間決算 | 6月末 | 9月末ごろ |

| 本決算 | 12月末 | 3月末ごろ |

JTはなぜ高配当なのか?配当利回りは約7%、配当性向は75%

2023年のJTの配当は1株当たり194円でした。2024年3月27日時点の株価4,000円で計算すると、配当利回りは約4.9%です。配当性向は75%で株主還元比率が非常に高い銘柄となっています。

この配当性向は2023年がたまたまということではなく、JTの軽計画を見ると株主還元方針が配当性向75%となっているので大きく崩れることはないと考えられます。

資本市場における競争力ある水準3として、配当性向75%を目安(※)とする

※±5%程度の範囲内で判断

JT 経営計画2023

ちなみに、数年前から配当の株主還元が配当性向に切り替わっています。経営計画2020までは配当金の安定的な成長(つまり配当性向が高くなる可能性がある)としていましたが、配当性向に切り替わったことで業績によっては配当が下がることを示唆しています。

1株当たりの配当金推移

過去の1株当たりの配当推移は以下のようになっており、全体として増配が続います。2021年には一度配当が減りましたが、2022年はその分増配率も高くなりました。ただし、株主還元方針が配当性向に変更されたことから減配の可能性もあります。

| 年 | 1株当たりの配当 | 増配率(前年比) |

|---|---|---|

| 2013/03 | 68.00円 | ー |

| 2014/03 | 96.00円 | 41.2% |

| 2014/12 | 100.00円 | 4.2% |

| 2015/12 | 118.00円 | 18.0% |

| 2016/12 | 130.00円 | 10.2% |

| 2017/12 | 140.00円 | 7.7% |

| 2018/12 | 150.00円 | 7.1% |

| 2019/12 | 154.00円 | 2.7% |

| 2020/12 | 154.00円 | 0% |

| 2021/12 | 140.00円 | ▲9.0% |

| 2022/12 | 188.00円 | 34.3% |

| 2023/12 | 194.00円 | 3.2% |

JTの配当利回り推移

2023年において株価は上昇傾向にあり、配当利回りは低下しています。2023年1月には7%台であった配当利回りも、24年3月末現在では5%を切る水準まで低下しており、ここ数年では最低水準となっています。

JT株を安易に買ってはいけない3つの理由とは?

JTは比較的安定している銘柄だと思っていますが、安易に購入して「こんなはずじゃなかった…」とならないようにしましょう。安易に買ってはいけなり理由として注意すべき3つのポイントを紹介します。

- 国内たばこ市場の縮小

- 減配のリスク

- 為替変動のリスク

国内たばこ市場の縮小

まず、たばこ事業に打撃を与える外部要素は大きなリスクになります。

毎年発表されている統合報告書の最後にリスクファクターが記載されていますが、たばこ規制の強化や、たばこに関する増税などは大きなリスクとなり、昨今の情勢をみるに、これが緩和される方向に動くことはないと考えられます。実際に国内の喫煙者はかなり減少してきており、喫煙所などが少なくなっていることを感じることが多くなったのではないでしょうか。

ただし世界市場でみると、たばこ市場は2022年から2027年まで年平均で3.75%で成長するという予想もあります。JTはおよそ70%が海外売上を占めているため、これはプラスの要素といえそうです。

減配のリスク

JTでは2021年度から株主還元方針が変更され、配当性向を目安とした株主還元がされるようになりました。過去、減配されていなかったのですが、これにより2021年は154円から140円に減配されています。

したがって、今後も業績が悪くなった場合、減配のリスクがかなり高いと言えます。また、配当性向は75%(±5%程度の範囲)を目安としていますが、そもそもこの75%の配当性向は一般的にいえばかなりの高水準であるため、こちらも少々不安なところです。

為替変動のリスク

統合報告書のリスクファクターに記載されている通り、JTはグローバルに事業展開しているため、為替の変動リスクが存在します。最近では円安が続いていますが、今後円高に傾く可能性も考えられます。円高になれば、JTの業績には負の影響が出るはずです。そのため、長期的な観点よりも、短~中期的に影響がでる可能性が高いと予想しています。

ただし、JTでは為替一定ベースでの数値も公表しています。そのため、為替による業績変動が株価にあたえる影響は限定的になるかもしれません。

JT(日本たばこ産業)の株価予想 2024年の株価の見通しは?

松井証券のマーケットラボによる株価は以下のようになっています。2024/3/27時点で株価は約4000円で、アナリストは強気予想をしていますが、他は売りを予想しています。ただし、比較的安定している高配当銘柄は強気の数値が出やすいイメージがあります。

24.12期は増収減益になりそうです。

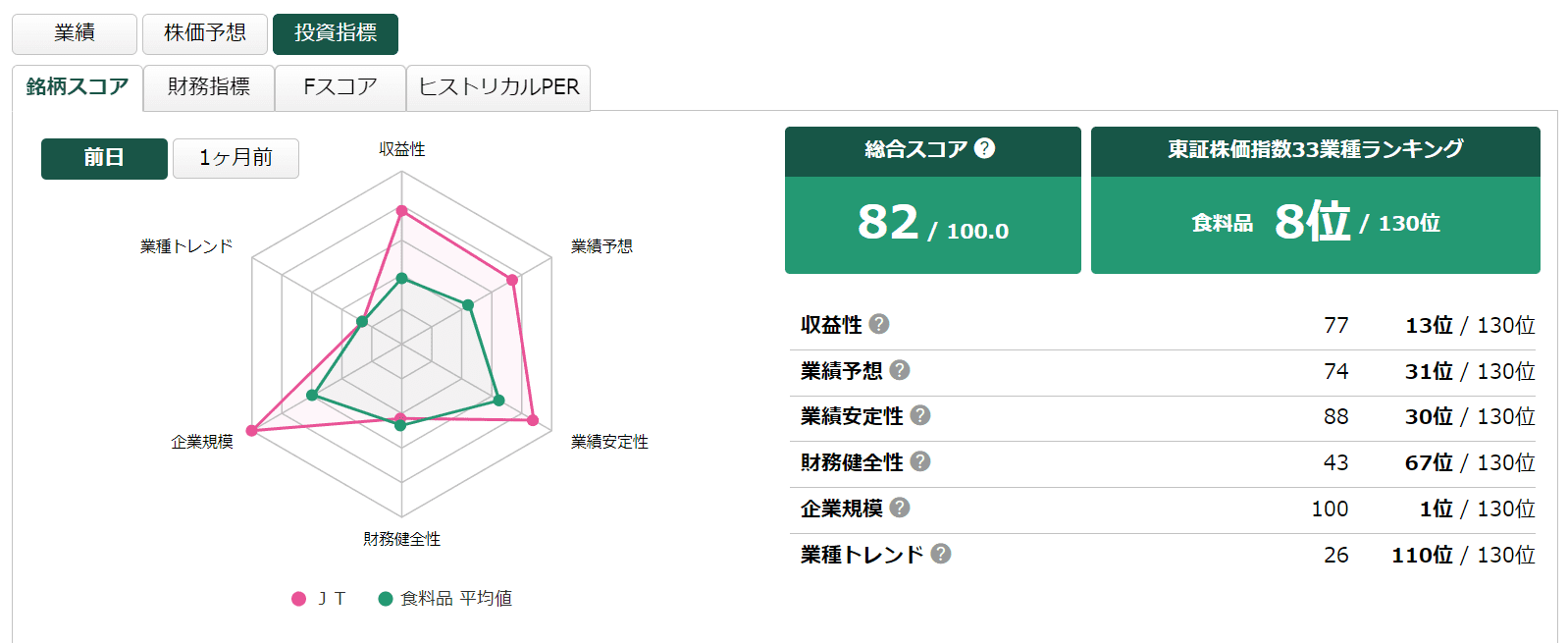

銘柄スコアは全体的に業種平均を上回っています。規模はもちろんですが、収益性や安定性がよいスコアであることがわかります。

松井証券のマーケットラボの株価予想と銘柄スコアを紹介しました。マーケットラボは株価予想の参考にするのにかなりおすすめです。

株価チャートからみるJTの今後の株価予想

以下のチャートは直近1年間の株価推移と一目均衡表、下はストキャスティクスを示しています。短期的には売りとみてもよさそうです。中期的にはもう少し上昇してもおかしくなさそうですが、PERはここ数年でも割高な水準となっているので、株価が反転してもおかしくないかもしれません。

JT(日本たばこ産業)のIR情報と決算数値分析

JTの主な決算情報です。画像はバフェットコードを利用しています。

売上の推移

過去売上は増えたり減ったりを繰り返していましたが、直近数年間は前年比増が続いています。ただし、23.12期は当初前年比減となっていたように特に国内売り上げは苦戦しており、今後どうなるのかは不透明です。

利益の推移

当期純利益は前年減を見込んでおり、利益が落ち込みそうです。

とはいえ、利益率の高さは特筆すべきものがあります。粗利60%、純利益15%はかなりすごいです。利益率の高いIT関連と比較してもさらに高いといえます。これが競合が少ない最大のメリットといえるところです。さらに利益率が大きく落ちる心配が少ないというのも安心な点です。

配当関連

配当は今まで非減配が続いていましたが、21.12は減配となっています。この少し前に還元方針が配当性向に変わったからだと考えられます。(多分、減収減益が続いたので切り替えたのではと予想)

24.12期は前年ほぼ同額となりそうですが、25.12期以降は利益によって配当は変わるはずです。

キャッシュフロー

投資CFが極端に大きくなっているときがありますが、これはM&Aなどによるものです。それを考慮してもFCFがプラス域にあり、キャッシュフローはかなり健全な状態といえそうです。JTの統合報告書でもCCC(キャッシュコンバージョンサイクル)の継続的改善についてのコメントがあり、全社的に運転資本の最適化は注意しているようです。

ROE分解式

ROEは減少傾向にあるものの、約12%と低い数字ではありません。また、ROAやROICも悪くありませんが、利益率の高さに比べて資本効率はそれほど高くないようです。JTの飲料業界からの撤退や高い配当性向からみても、大きなリスクをとって事業を拡大させたりすることは避けているように感じます。

その他分析①(ROIC、WACC、EVA)

23年3月決算数値では ROIC>WACC、EVA>0 となっています。収益性などの観点ではよい水準です。

有利子負債 958,311,000,000 (21.3%)

株主資本合計 3,540,435,000,000 (78.7%)

投下資本 = 有利子負債+株主資本合計=4,498,746,000,000

営業利益 653,575,000,000

実行税率 25.2%

NOPAT = 営業利益 × (1-実行税率/100) = 353,231,112,000

ROIC = NOPAT / 投下資本 ≒ 10.87%

借りたお金の金利 3%とする。

借りたお金の資本コスト = 金利 × (1-実効税率)≒ 2.244%

■借りた金コスト= 有利子負債比率×借りたお金の資本コスト=21.3%×2.244≒0.48

Rf(10年物国債利回り)= 0.2% とする。

Rm(市場の長期平均リターン)= 7.3% とする。

マーケットリスクプレミアム(RmーRf)≒7.1%

β=0.4とする。(バフェット・コードの値を採用)

CAPM = Rf + β(RmーRf)=3.04

■株主資本コスト=株主資本比率×CAPM=78.7%×3.04=2.39

WACC =借りた金コスト+株主資本コスト≒2.87

EVA = NOPAT ー 投下資本 × WACC/100 ≒ 359,740,377,160

その他分析②(EPS成長率や類似企業から判断する株価予想)

EPS成長率をだしましたが、急成長しているような銘柄でもありません。この数年を平均すると5~10%程度のEPS成長率という感じです。

| 年度 | EPS(円) | 1年前 | 2年前 | 3年前 | 4年前 |

|---|---|---|---|---|---|

| 18 | 174.88 | ||||

| 19 | 190.76 | 9.1% | |||

| 20 | 174.88 | ▲8.3% | 0.0% | ||

| 21 | 190.76 | 9.1% | 0.0% | 2.9% | |

| 22 | 249.45 | 30.8% | 19.4% | 9.4% | 9.3% |

| 23(予想) | 247.87 | ▲0.6% | 14.0% | 12.3% | 6.8% |

株価 = PER / 株式発行数 × 当期純利益

2993 ≒ 12 / 1,774,853,537 × 442,716,000,000【22.12期実績】

2479 ≒ 10 / 1,774,853,537 × 440,000,000,000【23.12期予想】

2975 ≒ 12 / 1,774,853,537 × 440,000,000,000

3719 ≒ 15 / 1,774,853,537 × 440,000,000,000

以下の表はバフェットコードの類似企業比較です。個人的な感覚で言えば、JTの収益性の高さや安全性から考えればもう少しPERが高くてもよさそうという気はします。仮にPER15程度が妥当とすれば、株価は3700円程度を見込めます。

JTのPER推移

2024年に入っても株価が上昇しておりPERも上がっています。2024年3月27日現在でPERは約15倍となっているので、一般的に考えればそれほど割高とはいえない水準です。ただし、過去5年間のPERのレンジは9.8~16.4倍となっているので、JTとしては割高な水準といえそうです。

JTのPBR推移

PBRは2024年3月27日時点で1.84倍となっています。過去5年のレンジは1.10~1.89なので、直近5年間のレンジとしては割高な水準です。

まとめ:JT株は買ってはいけない、、というわけでもない

たばこ関連に関して、参入障壁が極めて高く独占市場であること、需要が急減する可能性が低いことなどから、JTを配当狙いで保有するのはありだと思います。ただし、減配のリスクが高い点には注意が必要です。

現在の株価が高いとみるかどうかは人によって判断が分かれそうです。個人的にはM&Aが医療のほうに来ると面白そうな感じがしています。(食品関連は過去の例から見ると長続きしないかも)