こんにちは、みたお(@mitao_kabu99)です。

「日本郵政(6178)はつぶれないし、配当利回りも悪くないから株を買ってもいいかな」と考える人もいるかもしれません。

結論から言うと、日本郵政株は私個人としてはおすすめしません。

確かにつぶれないというはその通りだと思います。「日本郵政株式会社法」という法律で三分の一をこえる株式を国が保有しないといけないからです。いわゆる政府保有株というやつです。これはJT(日本たばこ産業(2914))なんかも同じです(法律は別ですが)。

現在の配当利回りは約5%程度で比較的安定していそうですが、それよりも株価の下落のほうがリスクが大きいと思います。いろいろと調べてみたのでその結果を紹介します。

仮に配当を目的とするなら別の高配当株やETFなどに投資するか、不動産クラウドファンディングをおすすめします

【この記事から投資家してくれる人が増えています】

COZUCHIの不動産クラウドファンディングは過去平均利回りの実績は17%超で過去に元本毀損はありません。なぜリスクが低く高いリターンを出せるのか?理由はこちら↓

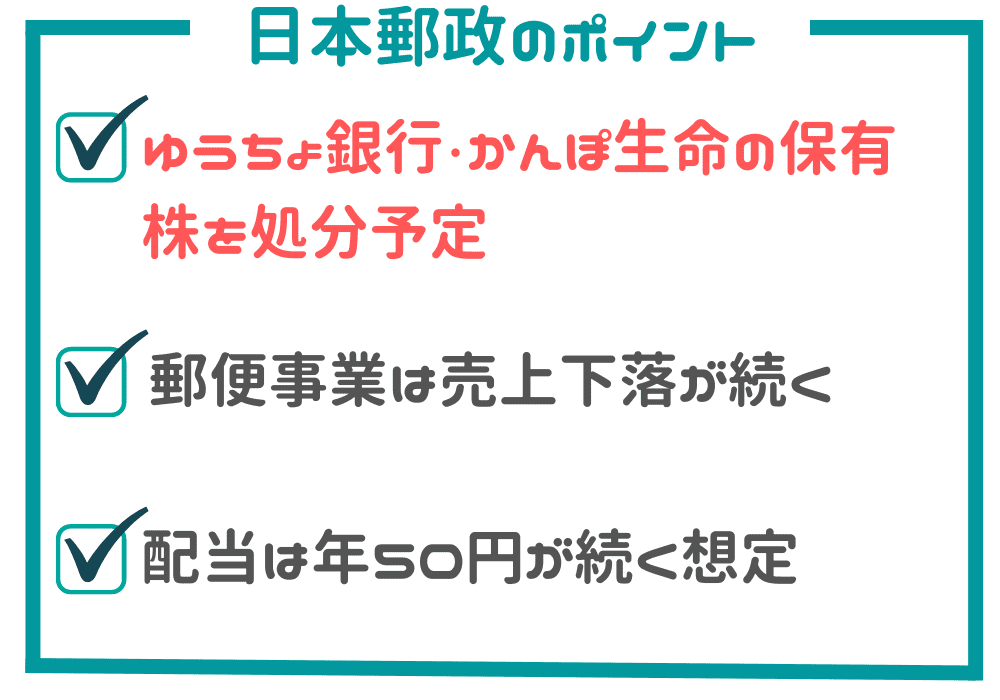

日本郵政の株価はなぜ安いのか

かんぽ生命のの不正販売をはじめとする郵政グループの不祥事や現在の日本の超低金利が株安を招くと言われることもありますが、実際に郵政株を保有している人がこのような理由で売却するというのは割合としては少ないのではないでしょうか。(不信感につながる面はありますが…)

ここまで日本郵政の良くない部分をかなり説明していますが、日本郵政の株価が安い理由を以下の3点から考えてみたいと思います。

- 業績の悪さ

- ゆうちょ株の売却

- 政府保有株の売り出し

今後10年で業績が上向くことは考えにくい

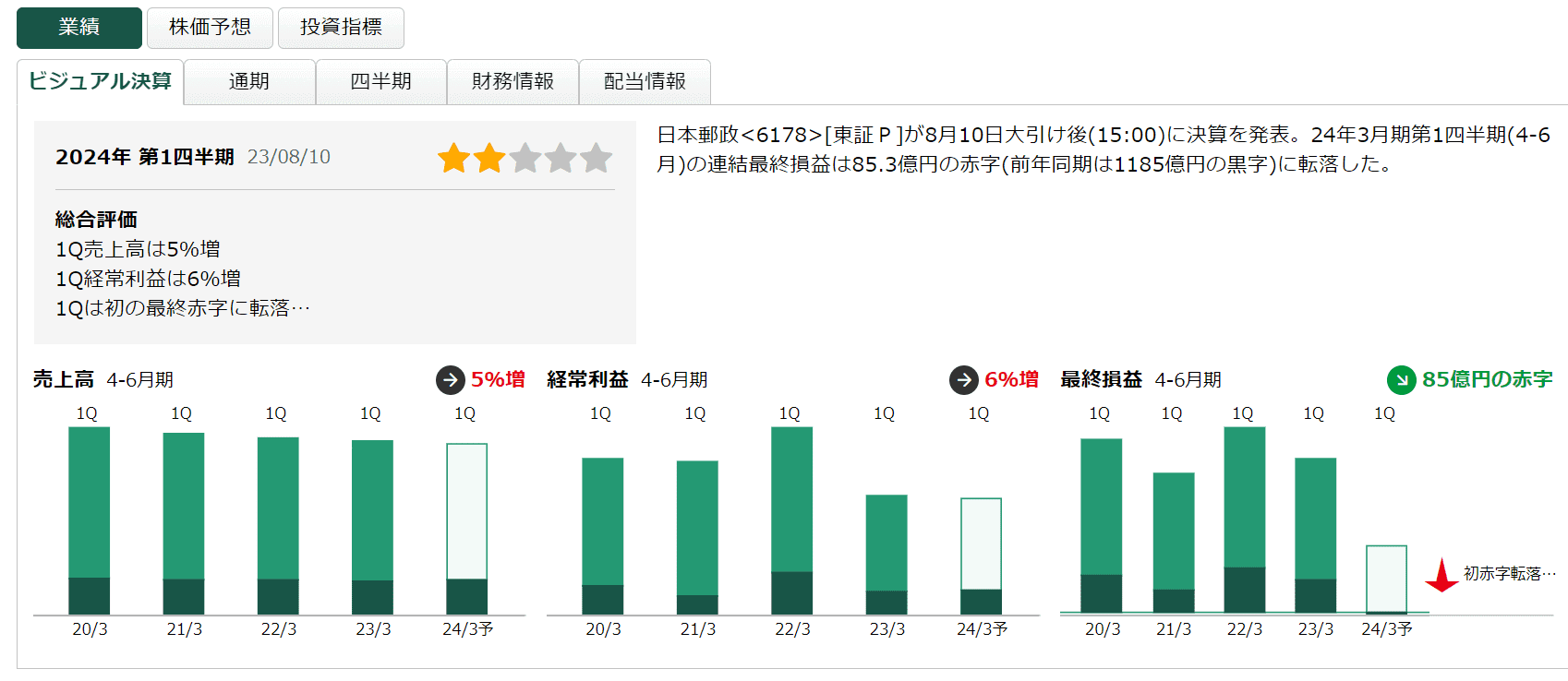

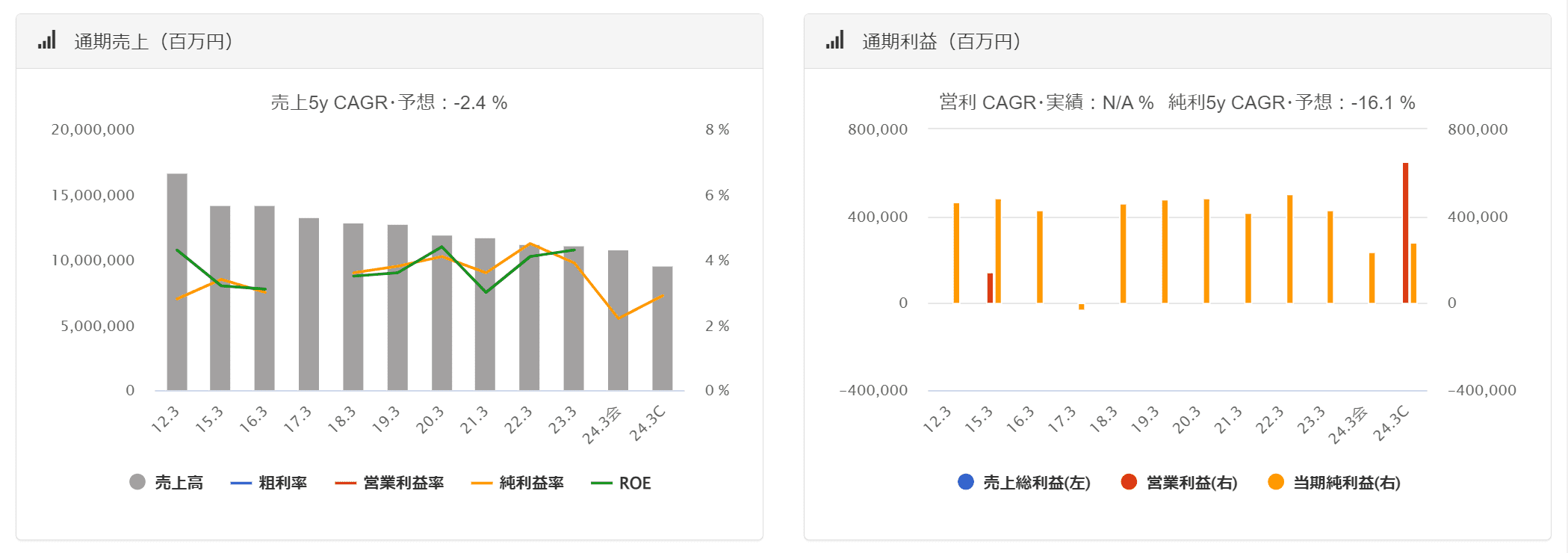

上の決算数値から判断すると、日本郵政の業績が今後急上昇するということは非常に低いといえます。売上の持続的な下落が最も厳しく、さらに経常利益も下落しています。当期利益がそれほど変わっていないのは特別利益などで調整が入っているからです。2024年は経常利益・当期純利益ともに大きく下落する見込みとなっています。

そもそも日本郵政自体も今後の郵便は減少すると予想しており、市場規模が小さくなっています。さらに物流業務は日本郵政が独占しているわけではなく、民間の企業も多数存在しています。日本郵政がこれからamazonのように新たな事業をバンバン出すような企業になれるのかといえば、このような(ほぼ国営の)巨大企業が大きく変革するのは不可能だと思っています。

先ほど紹介した、郵政グループの中期経営計画「JPビジョン2025」という資料の中では、新しい収益の柱として不動産事業とさらにプラスアルファで新事業という2つが記載されていました。不動産事業はある程度計画が進んでいるとみられ、営業利益や投資額などの計数目標がすでに記載されています。2025年の営業利益150億円、5年間の投資額が約5,000憶円と国のごり押しと思えるほどの投資額ですが、実際にどれだけ効率的な経営ができるのか疑問です。(そもそも大半がグループ不動産の開発となっていますが…)

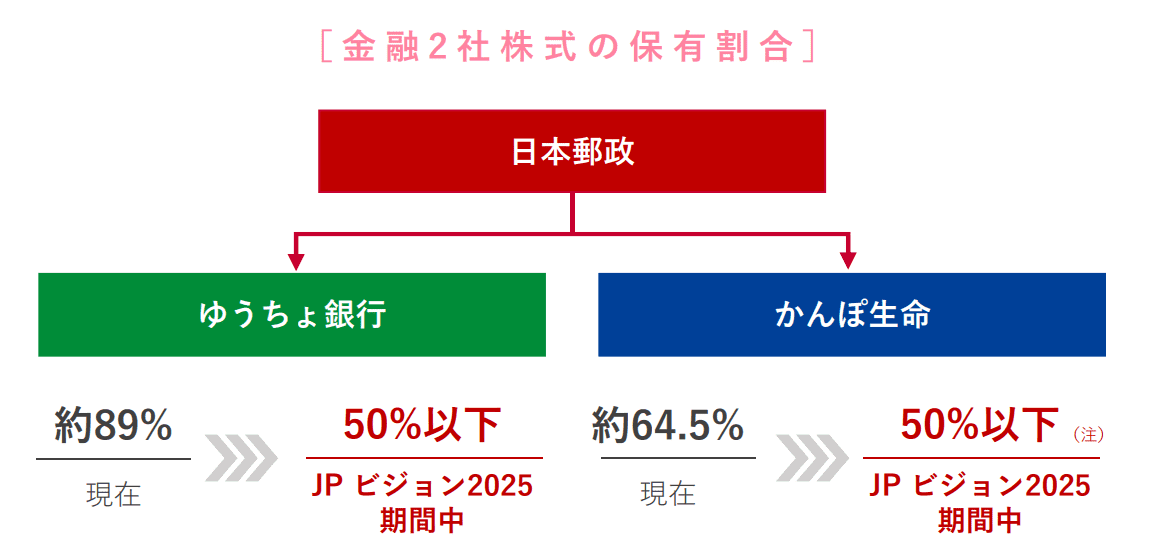

ゆうちょ銀行(7182)などの郵政グループ株の売却

ゆうちょ銀行株をはじめとする郵政グループ株の売却は、日本郵政(6178)の利益減少に直結することになるはずです。完全処分後には利益は現在の数分の一程度になる可能性があります。少なくとも2025年までにゆうちょ銀行、かんぽ生命保険どちらの保有比率も50%以下にはすると発表しており、わざわざ利益を減らしますと公表しているようなものなので、株価は下がる要因と考えています。

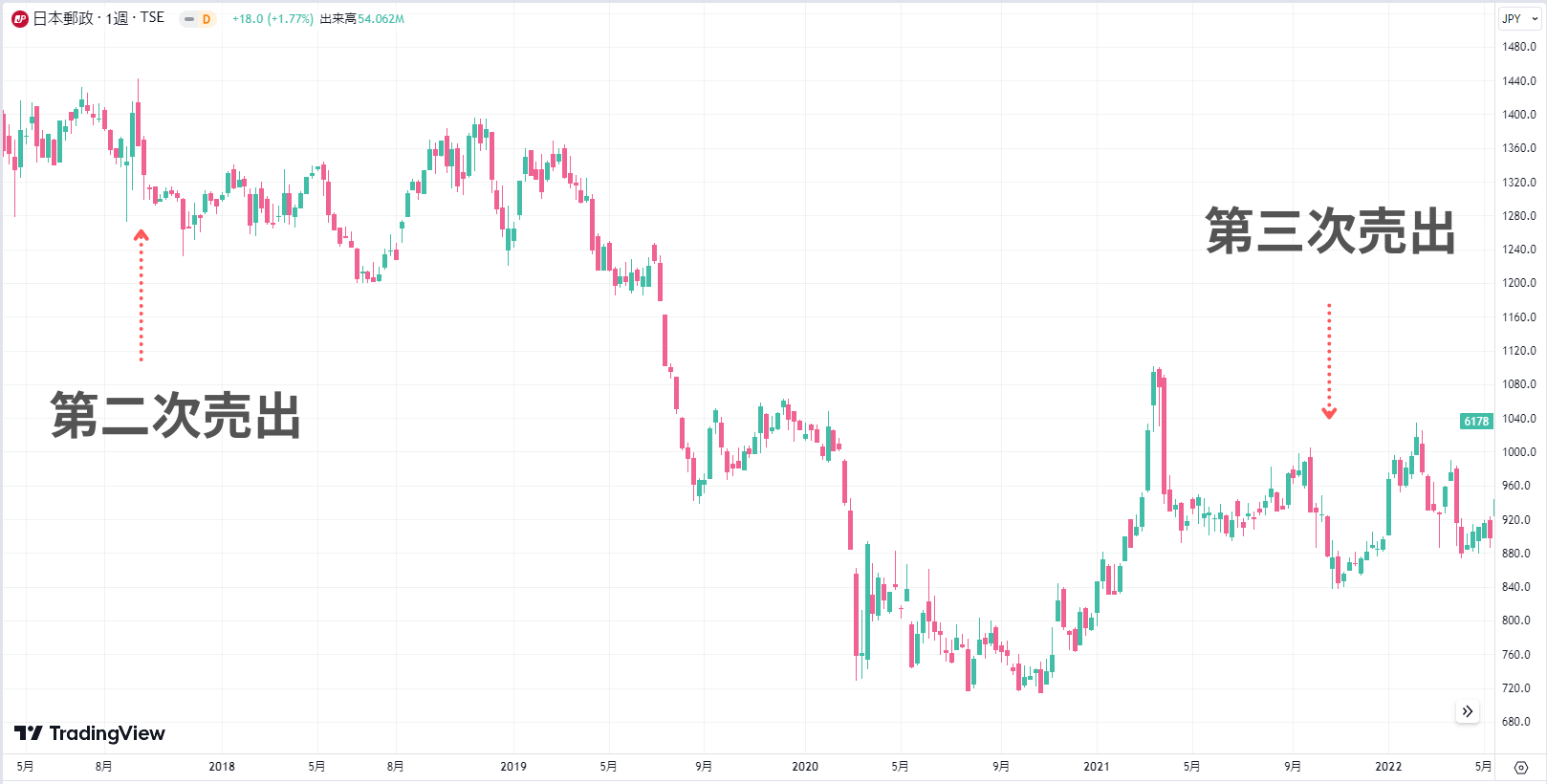

政府保有株の売り出し

日本郵政の筆頭株主は政府です。厳密には財務大臣名義となるようですが。日本郵政株は過去に3度政府保有株の売り出しがされています。名目上は東日本大震災の復興財源と言われていますが、本当のところは私にはわかりません。どこまで影響があったかはわかりませんが、現実的には以下の売出し期間前後では株価は下落しています。

| 何次売出 | 年度 | 時期 | 売却価格 |

|---|---|---|---|

| 第三次売出 | 2021年度 | 2021/10/26~27 | 1株当たり820.6円 |

| 第二次売出 | 2017年度 | 2017/9/26~9/27 | 1株当たり1,322円 |

| 第一次売出 | 2015年度 | 2015/10/27~10/30 | 1株当たり1,400円 |

2017年度と21年度の売出しによって政府の保有比率は80%台から60%台、現在は30%台まで下がりました。それでも筆頭株主ではありますが、冒頭に紹介した「日本郵政株式会社法」によってこれ以上保有比率を下げることができない状態です。

日本郵政(6178)の株価予想

現状では日本郵政の今後の株価上昇要因はほとんど見つかりません。ただし、郵便局がつぶれることはないと考える投資家が一定数存在すると思われます。配当金額は当面50円のままであり、株価が下落すれば配当利回りは上昇します。そのため、ある程度の株価下支えが期待される状況も考えられます。

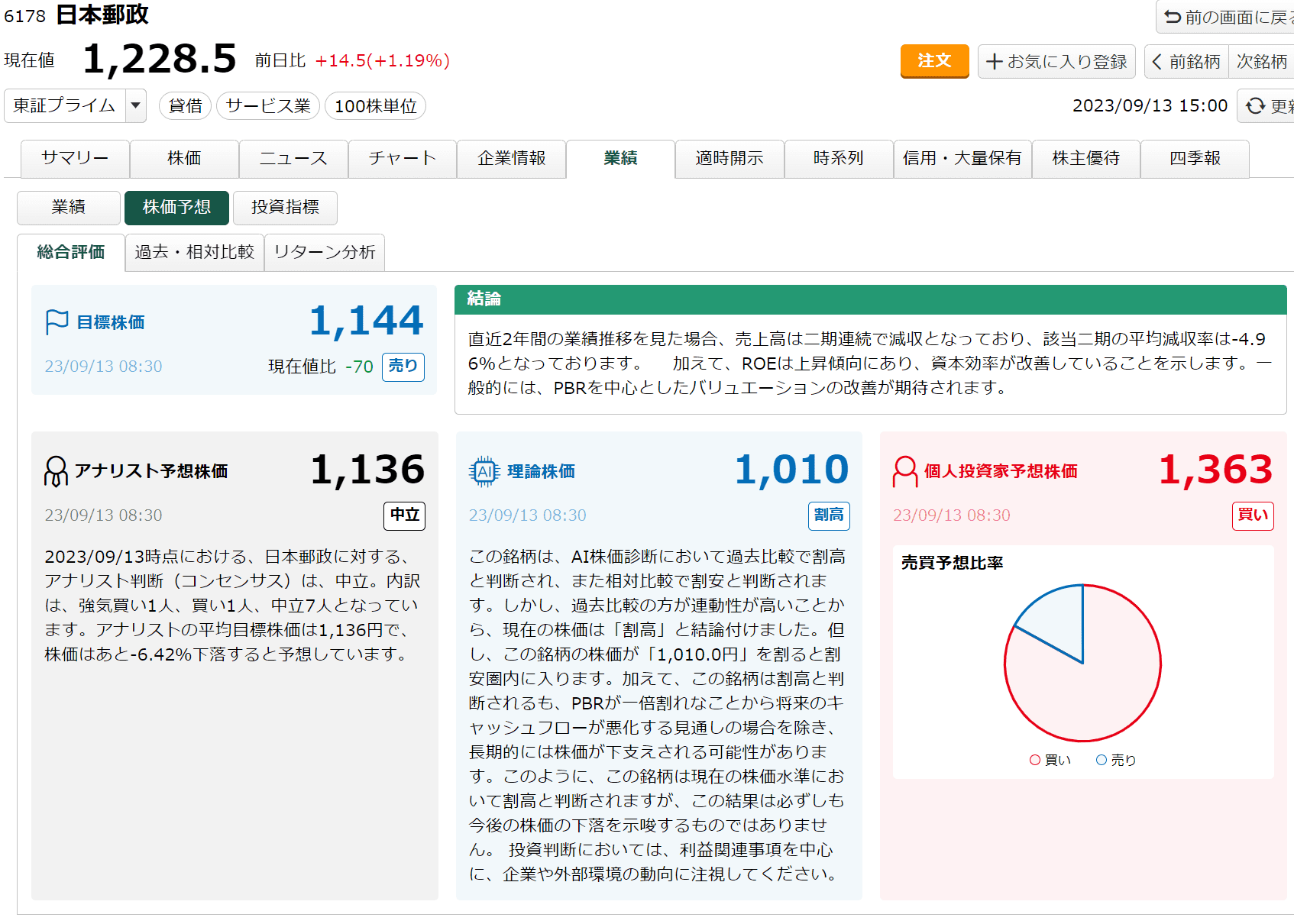

日本郵政の目標株価

松井証券のマーケットラボによる目標株価は以下のようになっています。少々意外ですが、個人投資家のみ強気な予想となっています。近年バリュー株や高配当銘柄が好まれているので、そのあたりが影響している可能性はあります。

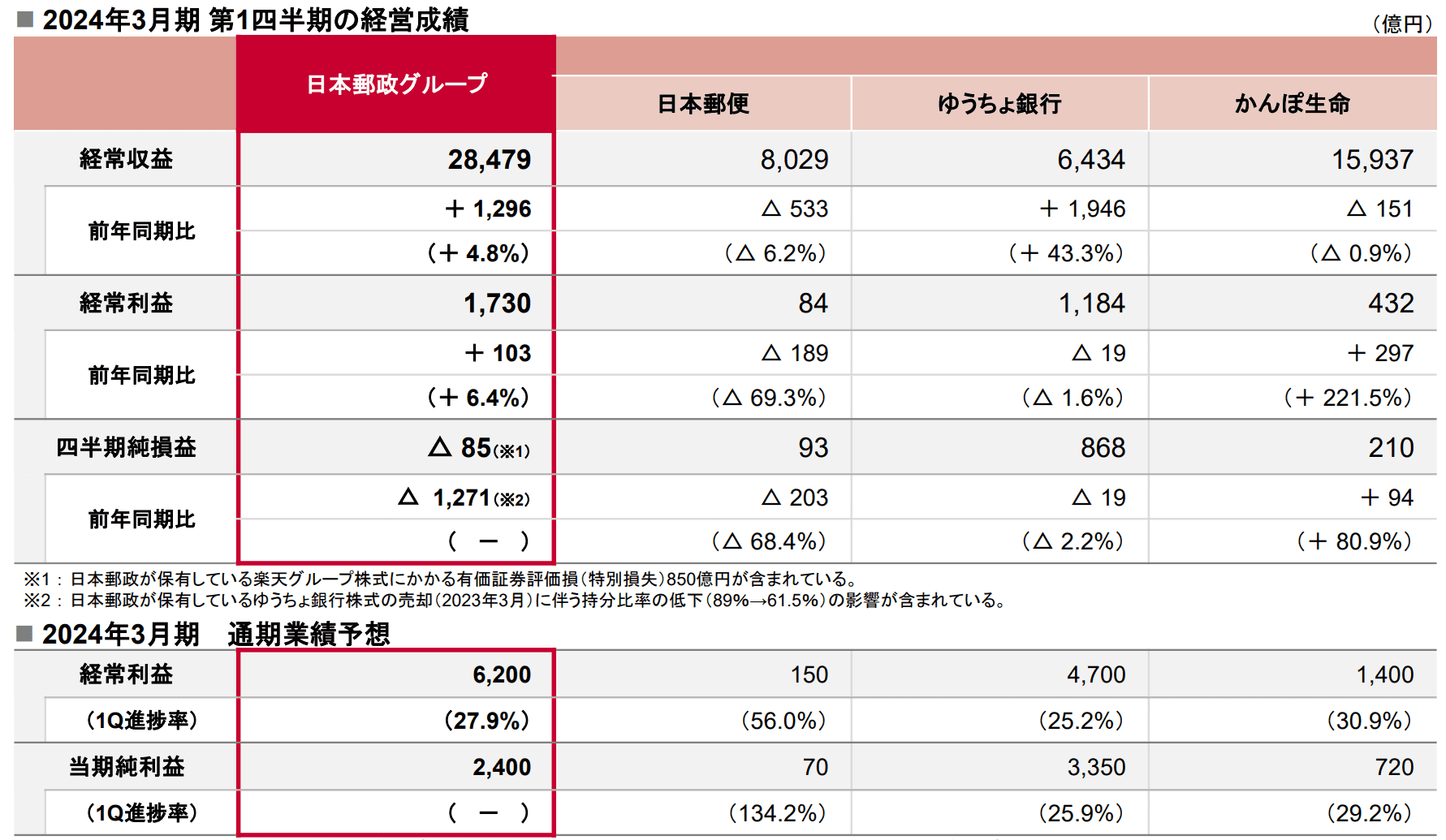

業績は振るわず、特別損失(有価証券評価損)を含めると24.3期1Qの最終利益は赤字となりました。下で説明しますが、特に日本郵便の下落が大きくなっており、日本郵便、ゆうちょ銀国、かんぽ声明の中で、日本郵便の利益が最も小さくなっています。

業績予想や安定性が高い数値に見えますが、悪い言い方をすれば、予想通り業績が安定して下落していると言えます。

日本郵政の株価チャート

下のチャートは日本郵政(6178)の過去5年間の株価チャートです。日本郵政株は上場からほぼ一貫して下落を続けてきましたが、2020年のコロナショック後には一時的に株価が上昇しました。2023年に入って再び下落の傾向が見られましたが、2023年8月以降株価は再度反発して現在上昇を続けています。

直近の上昇の理由は正確にはわかりません。8月15日に発表された最大3000億円の自社株買い開始が好感されたのかもしれません。ただし、この内容は5月15日のニュースリリースで予告された内容でした。そのタイミングでは大きく株価は下落しています。

PERの推移

過去5年間のPERはおよそ7~18倍程度を推移しており、現在のPERは最も高い状況です。今後業績は下降し、かつグループ株の売却が進めば、現在の株価はかなり割高な水準と判断することになりそうです。

株価チャートから見る今後の株価予想

以下のチャートは日本郵政の直近1年間の株価チャートと一目均衡表、下にMACDとストキャスティクスを表示しています。テクニカル指標的には直近は買われすぎに見えます。ファンダメンタルズも考慮すると、このまま中長期的に上昇トレンドが形成されるとは思えないというのが正直なところです。

とはいえ、直近では株価は上昇しているので、どう判断すればよいかが難しいところです。

日本郵政株の売り時は?

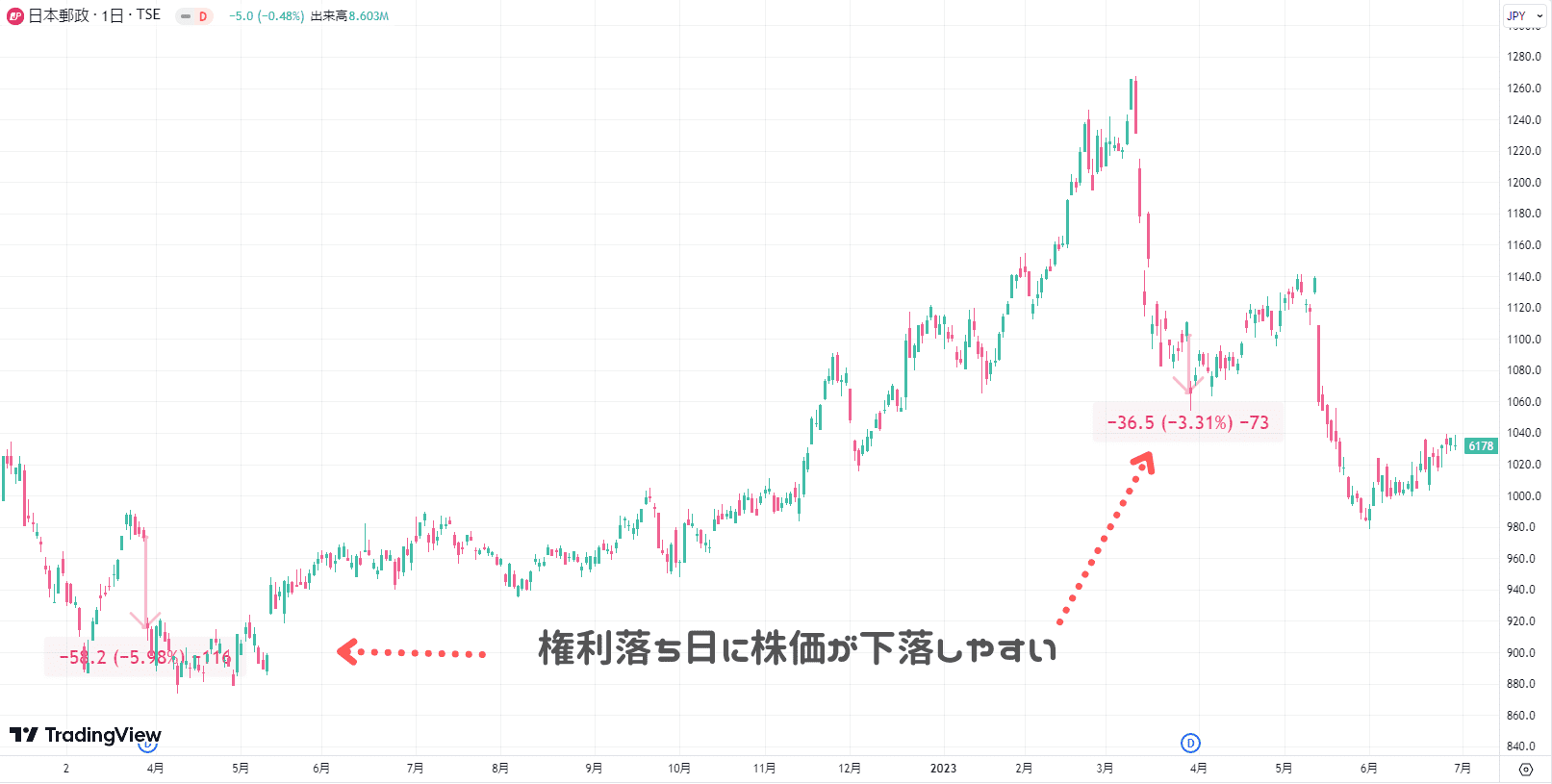

個人的な意見としては、売却のタイミングを早めに考えることが良いと思います。ただし、コロナショック以降、株価が上昇した実績もあります。株価の下落に備えるために逆指値などの方法で常に損切りを設定し、株価が上昇した場合には徐々にラインを上げていくことも考えられます。また、権利付き最終日前に売却する(権利落ち日前に売却する)という方法も1つの選択肢です。

日本郵政(6178)と日本郵政グループとは

日本郵政がなぜまずそうなのかを説明する前に、まずは日本郵政と日本郵政グループがどんなものなのかをおさらいしておきましょう。

日本郵政の基本情報

| 名称 | 日本郵政 にっぽんゆうせい(6178) |

| 企業URL | https://www.japanpost.jp/ |

| 決算月 | 3月 |

| 上場 | 2015.11 |

| 特色 | 日本郵政グループの持株会社。主要子会社に日本郵便、ゆうちょ銀、かんぽ生命。銀行に利益依存 |

| 連結事業 | 郵便・物流18(2)、郵便局窓口1(5)、国際物流5(0)、銀行19(22)、生命保険57(2)、他0(61) <23・3> |

日本郵政の事業

日本郵政、特に日本郵便株式会社に絞ると事業内容は主に郵便局をイメージすると思いますが、日本郵政のHPでは、業務概要として以下の内容が紹介されています。

- 郵便・物流事業:郵便サービスと物流サービス(ゆうパックやゆうメールなど)

- 金融窓口事業:郵便などの窓口業務、銀行窓口業務、保険窓口業務など(銀行や保険はゆうちょ銀行やかんぽ生命からの委託)

- 国際物流事業:オセアニアおよびアジアの物流

日本郵政グループ

日本郵政グループというのは、簡単に言うと日本郵便とゆうちょ銀行(7182)、かんぽ生命保険(7181)3社の郵便物流グループのことです。現在の株主構成として、ゆうちょ銀行とかんぽ生命の筆頭株主が日本郵政という形になっています。

中期経営計画(JPビジョン2025)では、日本郵政グループは早急に2社の保有割合を50%以下にすることを目指しています。さらに、この資料では最終的にはゆうちょ銀行とかんぽ生命の2社の完全処分を目指すとされています。

個人的にはこれはかなり評価を下げる要因となります。特にゆうちょ銀行の利益は大きく、単体でみれば日本郵政よりも利益が大きい状態になっています。簡単に言うと売上が超巨大な主要部門をほかの会社に売ってしまうようなイメージだと思っています。

以下は3社の23.3期決算単信の情報を抜粋しています。日本郵政(連結)の数値はゆうちょ銀行及びかんぽ生命の持分比率(ゆうちょ銀行:約60%、かんぽ生命:約49%)等を前提に算出しているそうです。

| グループ企業 | 22.3期当期純利益(百万円) | 23.3期当期純利益(百万円) |

|---|---|---|

| 日本郵政(連結) | 501,685 | 431,066 |

| 日本郵政(個別) | 325,460 | 293,787 |

| ゆうちょ銀行(連結) | 355,070 | 325,070 |

| かんぽ生命保険(連結) | 158,062 | 97,614 |

日本郵政(6178)の2023年の配当金はいつもらえる?

日本郵政の株主還元方針(配当政策)と2023年の配当は以下のようになっています。

日本郵政の株主還元方針(配当政策)

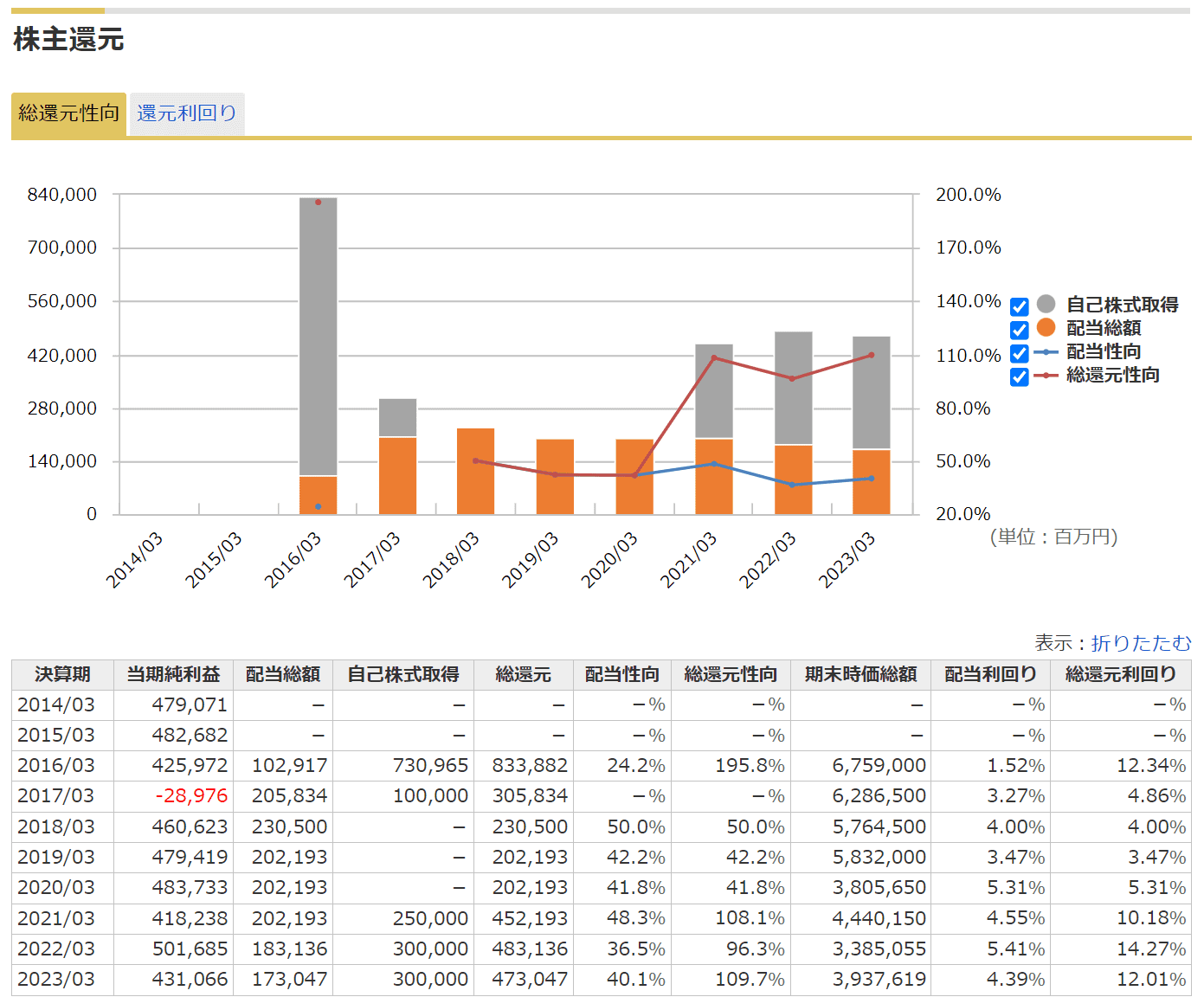

日本郵政の配当は、配当金が変化せず、そのため業績によって配当性向が変わるタイプの配当方針です。2026年までは配当50円で変化しないようです。配当とあわせて、自己株式の取得も頻繁に行われているため、総還元性向はさらに上がります。

日本郵政の配当金実績と配当利回りの推移

過去5年間の配当金実績は以下の通りです。中間配当がある場合とない場合がありますが、年間の配当金としては50円になることが多いようです。

| 年 | 中間配当 | 期末配当 | 年間配当 | 配当性向 |

|---|---|---|---|---|

| 2024年3月期(予) | 25円 | 25円 | 50円 | 72.1% |

| 2023年3月期 | 0円 | 50円 | 50円 | 41.4% |

| 2022年3月期 | 0円 | 50円 | 50円 | 37.9% |

| 2021年3月期 | 0円 | 50円 | 50円 | 48.3% |

| 2020年3月期 | 25円 | 25円 | 50円 | 41.8% |

| 2019年3月期 | 25円 | 25円 | 50円 | 42.2% |

日本郵政は2020年頃から株価が上昇したため、配当利回りは減少傾向にあります。配当金の額は今後も変わらないとすれば、株価に応じて配当利回りが変わることになります。仮に配当金が年間50円で、株価が1500円なら配当利回りは3.3%、株価が800円まで下落すれば配当性向が6.25%になります。

日本郵政の権利落ち日と権利確定日【2023年】

配当の基本的な考え方として、権利付き最終日に株を保有していれば配当がもらえます。権利確定日を待たずに権利落ち日に売却しても構いません。2024年3月期に中間配当がある場合、2023年9月になるはずですので、以下の日程が権利落ち日と権利確定日となります。

| 権利付き最終日 | 権利落ち日 | 権利確定日 |

|---|---|---|

| この日までに株を買う! 権利付最終日の大引け時点で銘柄を保有していれば配当がもらえる。 | 売却してもOK 権利付最終日の翌営業日 | あまり意識しない。 株主名簿が確定する日。 権利落ち日の翌営業日 |

| 2023/9/27(水) | 2023/9/28(木) | 2023/9/29(金) |

| 2024/3/27(水) | 2024/3/28(木) | 2024/3/29(金) |

日本郵政の権利落ち日前後の株価推移

日本郵政に限らず、比較的配当利回りが高い銘柄の場合、権利落ち日に株価が下落する可能性が高くなります。上で説明した通り、権利落ち確定日には株を売却しても配当が確定しているため、配当目的の投資家で売却する人がいるからです。権利落ち日には「理論的に配当金額分株価が落ちると考えられる」といわれています。

日本郵政の決算数値

数字はバフェットコードとマネックス証券の銘柄スカウターを参考にしています。

全体として、一般的な民間企業とは異なるので決算数値では判断ができません。普通であれば、この数値では投資に値しないというものがほとんどです。さらに、今後はグループ企業の持分減少により決算数値は悪化するのではないかと予想されます。

郵便事業だけでは利益は少ない

まず、最も重要な売上に関してですが、上場後も下落が続いています。日本郵政は決算報告書の中でデジタル化の進展や郵便物の減少が継続すると述べており、郵便・物流事業の拡大には困難であることが予想されます。

銘柄スカウターのセグメント構成売り上げ構成を見ると、郵便業務だけでは苦しいことがはっきりと見えます。

23.3期決算単信では、24.3期の見通しは以下のように報告されていました。

| セグメント | 経常利益(百万円) |

|---|---|

| 郵便・物流事業 | ▲31,000(損失) |

| 郵便局窓口 | 44,000 |

| 国際物流 | 5,000 |

| 銀行業 | 470,000 |

| 生命保険業 | 140,000 |

銀行、生保で郵便業務の10倍以上の経常利益を見込んでいます。これをなくそうとしているのですから、今後どうやって経営していこうとしているのかかなり疑問です。

24.3期1Qの決算報告は以下のようになりました。日本郵便の業績が前期に比べてかなり悪化していることがわかります。全体として通期進捗が進んでいるからなのか、その後自社株買いのニュースリリースがされたからなのか、1Q決算内容は悪いものの株価は上昇を続けています。

バランスシートがいびつで正常な判断がしにくい

配当については、先述の通り年間50円が継続すると考えられます。グループ会社の持分を減らすことで利益が減少するため、配当性向はかなり上昇することが予想されます。

また、上の図をみてわかる通り、PBRが異常な値を示しています。日本郵政のバランスシート(貸借対照表)はかなりいびつで、純資産が小さくなっているため、PBRでは判断しにくくなっています。

基本的に有利子負債比率が低く、純有利子負債(ネットデット)が大きくマイナスになっているので、EV/EBITDA倍率のような企業価値を利用する指標も使えないと考えたほうが良いです。

キャッシュフローが悪く、利益率も低い。ただし判断不能

フリーキャッシュフローがマイナスになっていることも多く、一般的に言えば悪いといえますが、現金・現金等価物が多いので大きな問題になりません。

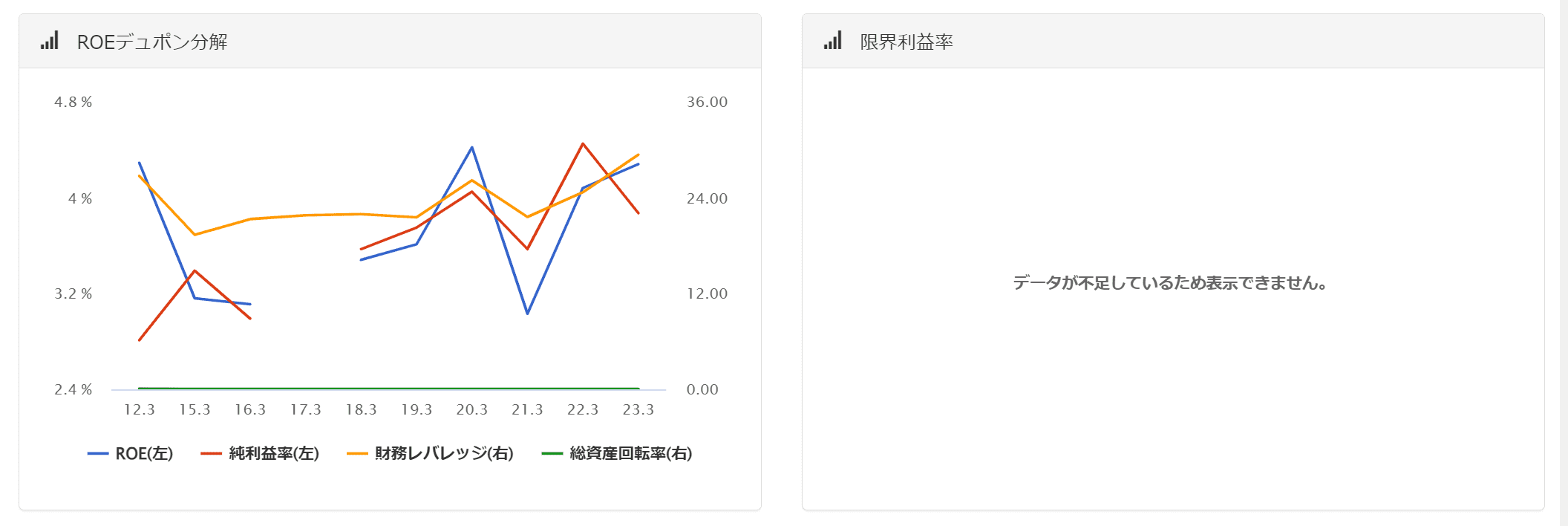

利益率はROEが3~4%、ROAが0.1%程度となっているので、一般的には非常に利益率が低いです。財務レバレッジも以上に高くなっていますが、上でもそうだったとおり、貸借対照表のバランスがおかしく、売上や自己資本に対して総資産が大きいので正常な判断ができません。(そのため、日本郵政に関しては財務レバレッジが大きくてもそれほどリスクがあるとは言えません。)

日本郵政株はやめとけ…が基本スタイル

私が調べた限りでは、日本郵政株へ投資するメリットはほとんどないと感じています。株価はこれから下落すると予想していますし、配当は日本郵政よりも高配当でリスクの低い投資先があるからです。

ただし、私が知らない何かがあり、今後反発する可能性がゼロというわけではありません。投資をする際には自己責任でお願いします。

【その投資ちょっと待ってください】

知識なく投資しても損をします。投資の達人になる投資講座の無料セミナーを1時間視聴するだけで、投資の基本知識や勉強方法がわかります。

無料セミナーはネット上で視聴可能。今なら5000円⇒0円なのでお早めに