こんにちは、みたお(@mitao_kabu99)です。

東京エレクトロン(8035)は半導体装置のリーディングカンパニーです。半導体市場全体が好調な場合、東京エレクトロンの業績にも期待できそうです。

東京エレクトロンは株価が高いことでも有名でしたが、2023年4月に株式分割が行われました。それでも株価は高水準ですが、以前よりは一般投資家も購入しやすくなっています。この記事では東京エレクトロンはどんな会社なのか、今後の株価はどうなるのかを予想してみます。

【これを見てない人は損してるかも】

投資の達人になる投資講座はインターネットだけで視聴可能な投資セミナー。

今なら5000円→0円なのでお早めに!

東京エレクトロン(8035)の株価 今後の見通し

松井証券のマーケットラボによる東京エレクトロンの目標株価は以下のようになっています。

東京エレクトロンの目標株価

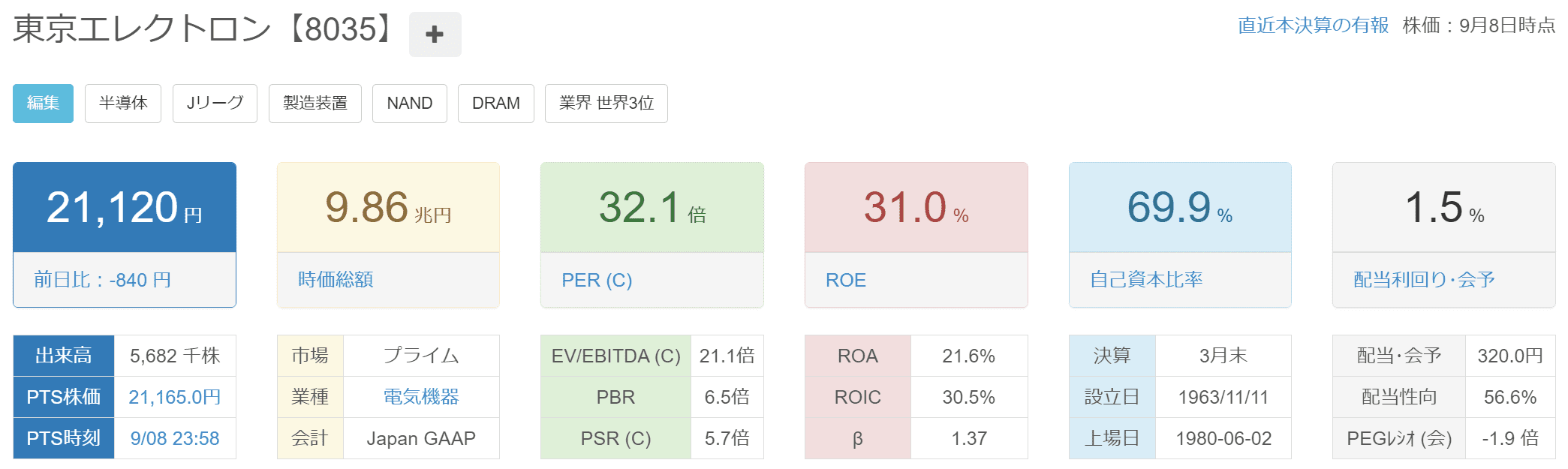

2023年9月10日時点の株価である21,120円では、アナリスト、AIは強気判断、個人投資家は売りと予想しています。マーケットラボの場合、株価が高い銘柄は個人投資家が売り判断することが多い(株価が高いと買えないから?)ので、そのあたりの傾向は理解しておく必要があります。

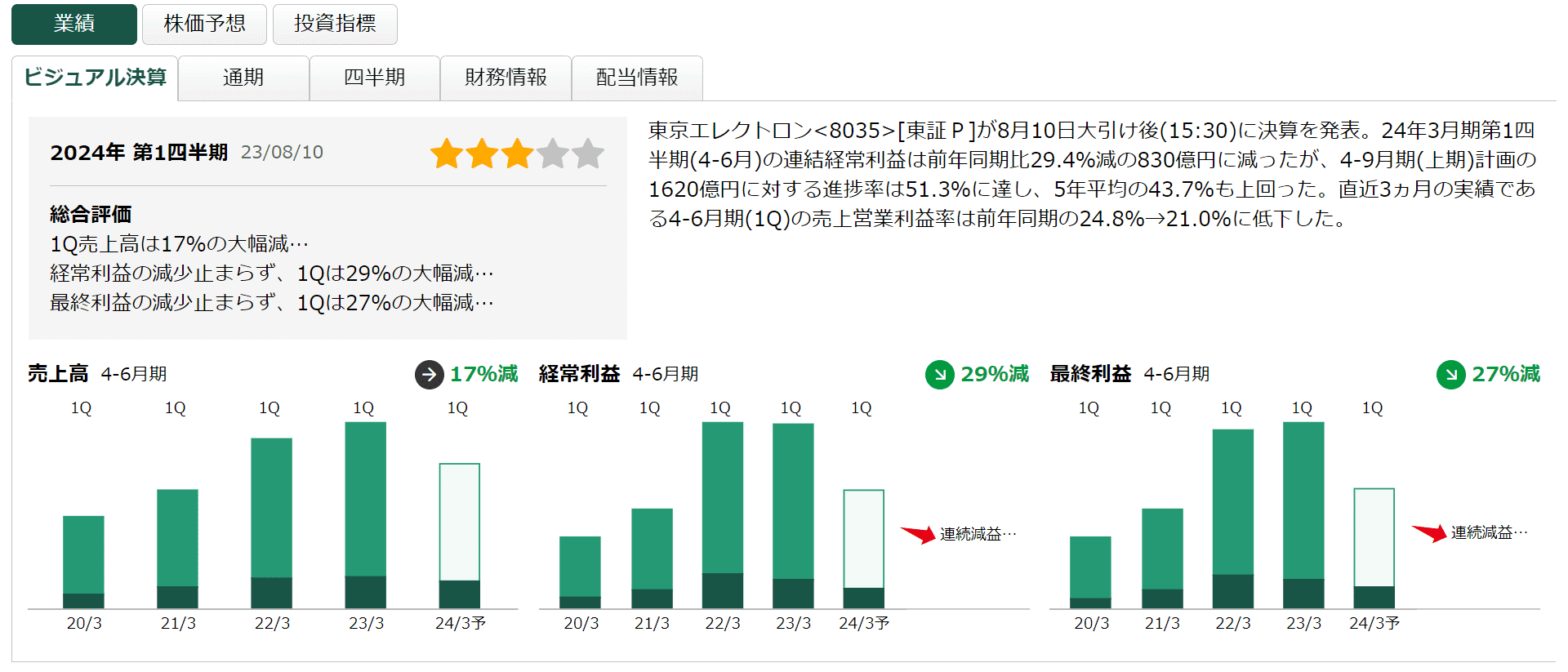

24.03の1Q業績は連続減益となっています。通期としても前期よりもかなり減収減益となる見込みです。個人投資家の売り予想はこの辺りを織り込んでいるのかもしれません。

業績安定性が悪いのは、上図の通り22.3期と23.3期が突出して業績が良かったためと考えられます。反動で24.3期に大きく下落しているため、確かに数字のブレは大きくなっています。ただし、直近の2期が大きく上振れしただけであって24.3期の業績も中身としてはかなり優秀であることに変わりありません。

ここでは松井証券のマーケットラボの株価予想と銘柄スコアを紹介しました。マーケットラボは株価予想の参考にするのにかなりおすすめです。

東京エレクトロンの株価チャート

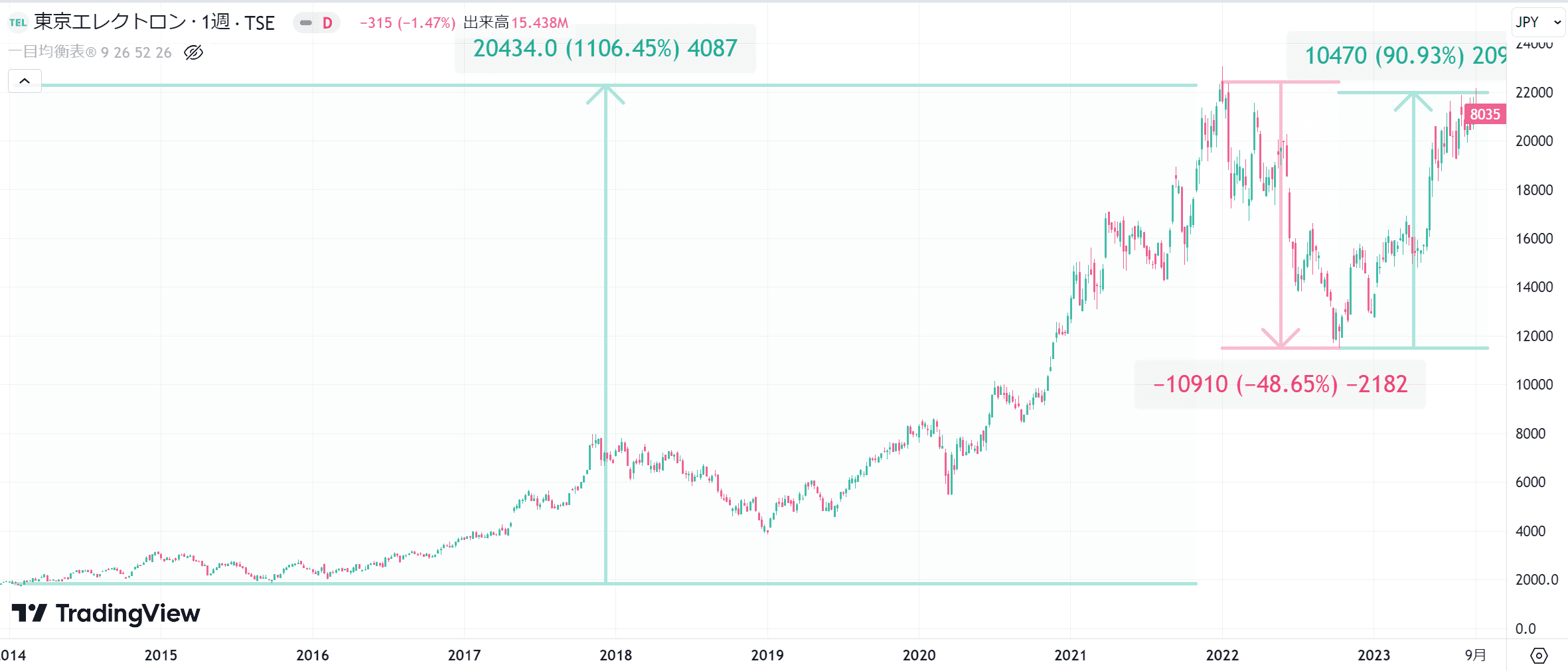

直近10年の東京エレクトロンの株価チャートを見ると、大きな動きは3つあります。

まず、2019年頃から2022年までで株価が急上昇しました。もう少し長くみて、2014年を起点にするとおよそ10倍株価は上がっているのでいわゆるテンバガー銘柄です。(以下のチャートは株価分割後の数値となっています)

次に2022年の1年間は大きく株価が下落しています。株価はおよそ50%減少しましたが、そこから2023年9月10日現在再度株価は反発して下落前の水準まで戻っています。

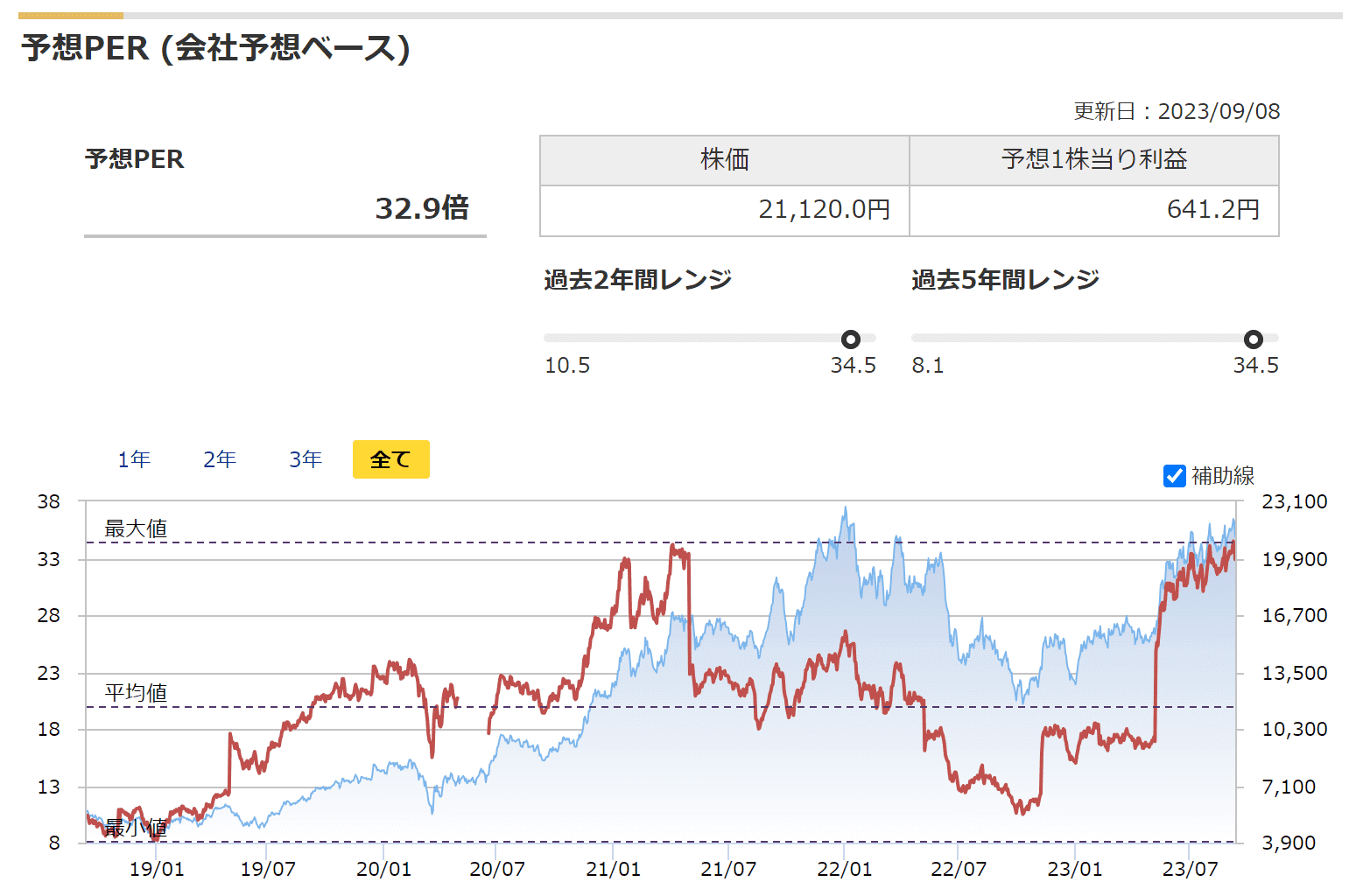

PERの推移

過去5年間のPER推移をみると、PERは8~35倍程度のレンジを動いています。現在のPERは約33倍となっており、過去のレンジから判断すればかなり割高水準といえます。実際に24.3期は減収減益を見込んでおり、類似企業との比較でもPER30倍台は少々割高だと感じます。

株価チャートから見る今後の株価予想

以下のチャートは東京エレクトロンの直近1年間の株価チャートと一目均衡表、下にMACDとストキャスティクスを表示しています。2023年5~6月は買われすぎに見えましたが、その後も粘り強く上昇を続けています。

このところの上昇はチャットGPTをはじめとする生成系AIによる影響があると思っています。とくにGPUで有名なエヌビディアを筆頭に半導体関連は良い影響をうけました。(東京エレクトロンの業績にどれだけ関係したかは別ですが)

さらに、上の長期チャートで2022年が大きく下落したことを考えると、テクニカルよりもファンダメンタルズ要因のほうが株価への影響が大きい銘柄といえそうです。そして、半導体はまだ中期的には好調が続きそうですので、上昇トレンドが続きそうな雰囲気があります。

東京エレクトロンとは?東京エレクトロンの会社概要

| 名称 | 東京エレクトロン とうきょうえれくとろん(8035) |

| 企業URL | https://www.tel.co.jp/ |

| 決算月 | 3月 |

| 上場 | 1980.6 |

| 特色 | 半導体製造装置で世界3位。 コータデベロッパー、エッチング装置、成膜装置など前工程に強み |

| 連結事業 | 半導体製造装置98(32)、FPD製造装置2(2)、他0(4) |

| 株主優待 | 株主優待はありません |

東京エレクトロンはどんな会社なのか?

東京エレクトロンは半導体装置の会社です。半導体関連銘柄と一口に言っても半導体には様々な種類があるので、半導体の何に関連しているのかは理解しておいたほうが良いです。日本で同業種なのはSCREEN(7735)などが該当します。製品シェアでは世界No1の商品もあるようです。

東京エレクトロンの売上は全体の90%近くを海外が占めています。日本以外のアジア圏が約70%を占めており、北米や欧州は20%程度(日本は10%程度ほど)となっています。

東京エレクトロンのセグメント情報

セグメントは「半導体製造装置(SPE)」と「フラットパネルディスプレイ製造装置(FPD)」の2つです。ただし、売上的にはほぼ100%(22.3期実績で97%)をSPEのセグメントが占めています。さらにFPDは規模が小さいですが、利益率も下落しているところは気になります。半導体製造装置だけになりそう。。

開発、製造、販売、保守といった一般的な流れをすべて行うビジネスモデルで、装置の改造やリペア、サポートなどのサービスもありますが、基本的には半導体関連の需要が大きくなれば販売が大きくなるので、市場全体の規模や成長性が大きく影響します。

東京エレクトロンの中期経営計画

東京エレクトロンの中期経営計画や統合報告書には、2027年までの目標として以下の数字があげられています。営業利益およびROEは現状でほぼクリアしているので、今後も安定して超えるかどうかが課題となります。

一方、売上は若干厳しいかもしれません。24.12期は減収(減益)見込みであり、売上見込みはおよそ1.7兆円です。さらに1.3兆円の上積みが必要ですが、1兆円更新から2兆円到達におよそ5年かかっています。さらに言えば、2兆円到達は好調だった直近2期なので、3兆円到達には市場の後押しなども必要になりそうです。

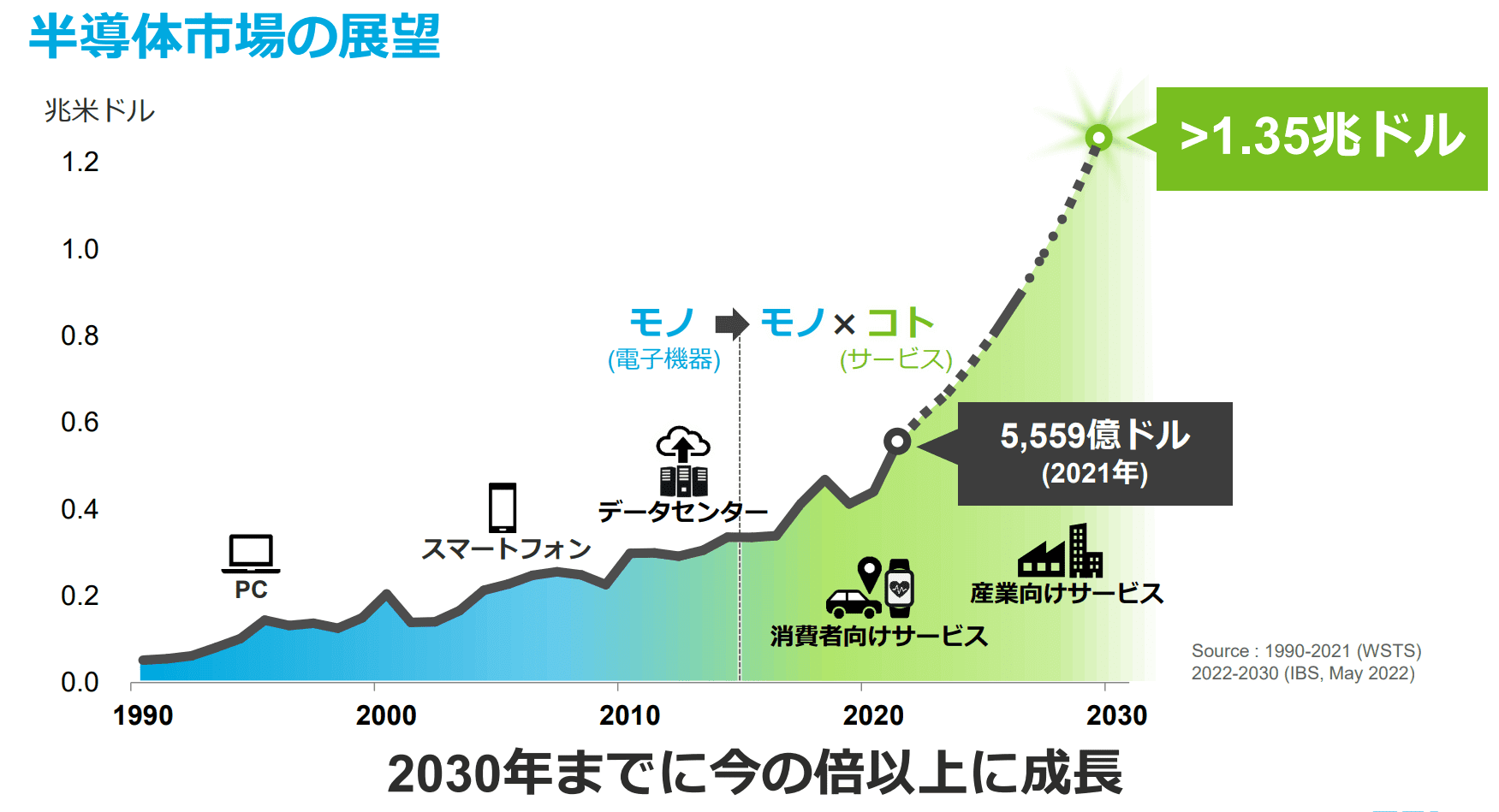

東京エレクトロンと半導体市場の展望

中期経営計画によれば、半導体市場は2030年までに約2倍の成長をすると予想しているようです。ほかにもデータ通信量なども増加を見込んでおり、東京エレクトロンの業績にもプラスの要因になると考えられます。

2022年株価り下落の理由は?

上の株価チャートでも見せた通り、2022年の株価はおよそ半分に落ち込みました。(以下の株価チャートは株式分割後の株価換算となっています)

2022年の段階で、2023年の半導体市場は落ち込むという予測が出ていました。さらに、2022年は米国で政策金利の利上げが始まったため、米国市場全体が落ち込みました。SOX指数も大きく落ち込み、そのあたりの影響があったと思っています。

下のチャートは2022年以降の東京エレクトロンの株価チャートとSOX指数(青ライン)を示しています。下は相関係数を示しており、下直近2年間の東京エレクトロンの株価とSOX指数の2つのチャートは強い正の相関(つまり同じ方向に動く)を示しています。

東京エレクトロンの株式分割実施【2023年4月1日】

東京エレクトロンは2023年4月1日を効力発生日とする1株につき3株の割合の株式分割を実施しました。

株式分割前の発行済株式総数 157,210,911 株

今回の分割により増加する株式数 314,421,822 株

株式分割後の発行済株式総数 471,632,733 株

株式分割後の発行可能株式総数 900,000,000 株

分割はの株価は6万円程度でしたので、単元(100株)購入するには600万円必要でしたが、株式分割されたことで購入価格が1/3程度になりました。それでも200万円くらい必要ですが。。

東京エレクトロンの年収は約1400万円

東京エレクトロンの平均年間給与(賞与含む)は有価証券報告書によれば1400万円でした。かなりの高年収ですね。平均年齢も比較的高いので、1社で勤め上げる年功序列型に近いかもしれません。(実際のところはよくわかりませんが…)

| 平均年齢 | 平均勤続年数 | 平均年間給与 |

|---|---|---|

| 43.6歳 | 15.6年 | 13,989,546円 |

東京エレクトロン 2023年の配当金はいつもらえる?

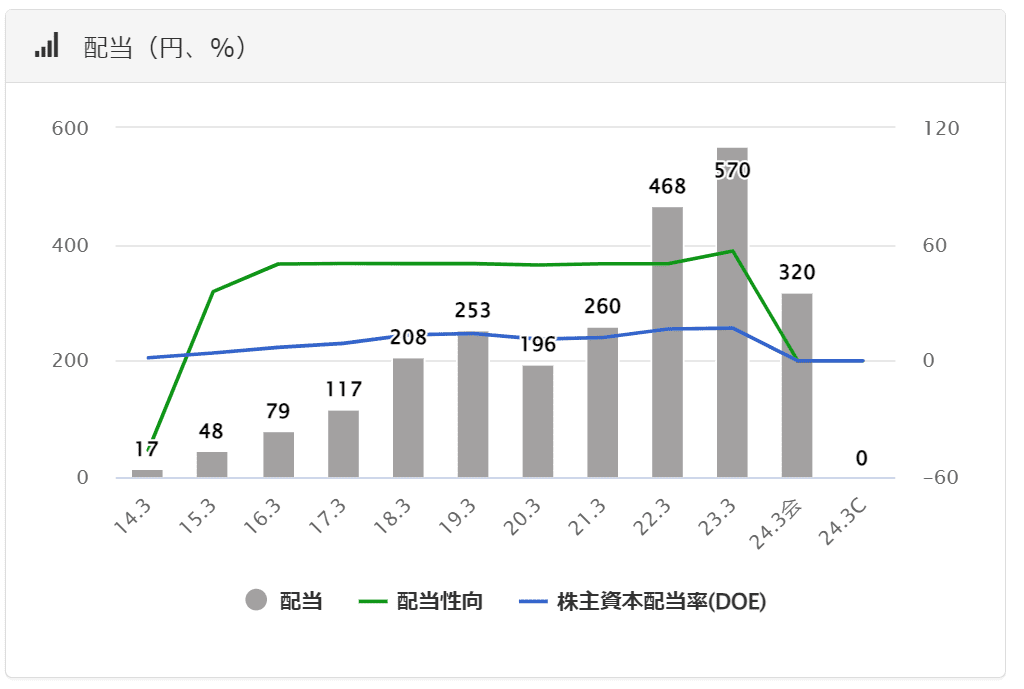

24.3期の配当は、中間配当128円、期末配当192円の1株当たり320円を予定しています。(株式分割後の配当です)

東京エレクトロン 配当の権利確定日は3月(期末)と9月(中間)

東京エレクトロンは3月決算なので、9月(中間配当)と3月(期末)が配当のタイミングとなります。現在までは中間と期末2回配当が出ています。基本的にはこれが続くと考えられます。24.3期の配当をもらうには、以下の権利付き最終日までに株式を保有しておく必要があります。

| 年月 | 権利付き最終日 | 権利落ち日 | 権利確定日 |

|---|---|---|---|

| 2023年9月 | 9/27(水) | 9/28(木) | 9/29(金) |

| 2024年3月 | 3/27(水) | 3/28(木) | 3/29(金) |

東京エレクトロンの配当金と配当利回りの推移

東京エレクトロンの配当金は以下の通りです。配当性向が一定で業績によって配当金が上限するタイプの銘柄です。

| 年 | 配当金 |

|---|---|

| 2020/3 | 196.00円 |

| 2021/3 | 260.33円 |

| 2022/3 | 467.67円 |

| 2023/3 | 570.33円 |

| 2024/3(予) | 320円 |

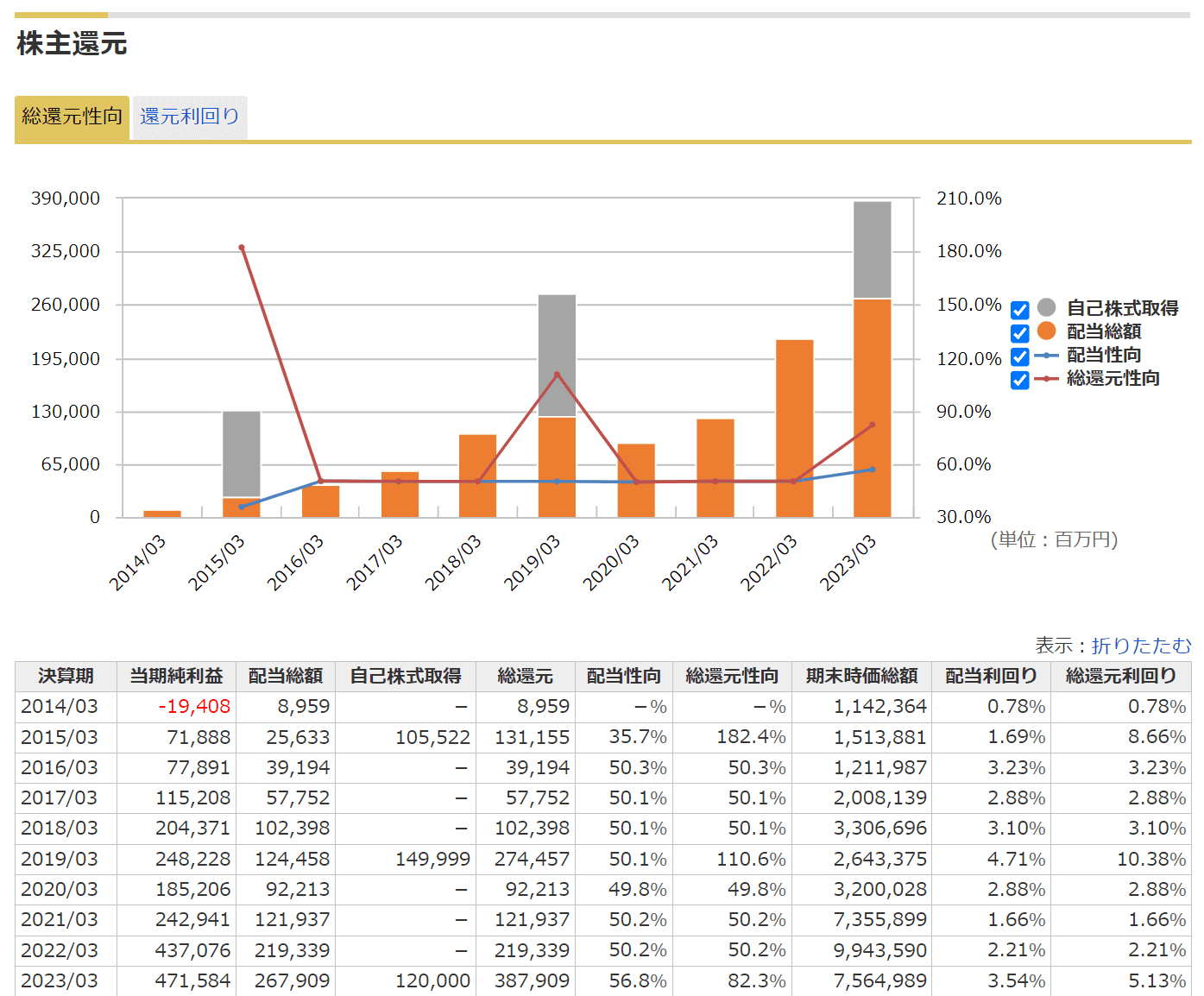

配当性向は50%でほぼ一定です。そのため、自社株買いをした年に関しては、総還元性向が上がります。

東京エレクトロンの株主還元方針 配当性向50%・配当金下限は150円

株主還元(配当政策)は以下の通りとなっています。

当社の配当政策は、業績連動型を基本とし、親会社株主に帰属する当期純利益に対する配当性向50%を目途とします。ただし、1株当たりの年間配当金は150円を下回らないこととします。また、自己株式の取得については、機動的に実施をすることとしています。(2期連続で当期利益を生まなかった場合は配当金の見直しを検討)

統合報告書より

東京エレクトロンのIR情報と決算数値分析

画像はバフェット・コードの情報を中心に使用しています。

https://www.buffett-code.com/company/8035/financial

売上の推移

売上は全体的には右肩上がりですが、24.3期は減収見込みです。ただし、これは直近2期が好調だっただけで、21.3期と比較すれば増収となります。この辺りどう判断するかは人によって変わりそうです。

中期経営計画の売上目標は27.3期に3兆円となっているので、それに届くかは微妙ですが、売上は再度伸びていくものと予想します。半導体市場全体も中期的には成長していきそうです。

利益の推移

利益も形は売上と似ています。売上が伸びれば利益も伸びていくはずです。東京エレクトロンは利益率が高いので売上が伸びれば利益が伸びやすい構造になっています。

おおよそですが、粗利(売上高利益率):40~45%、営業利益20~25%、当期純利益15~20%という高利益率なので、仮に中期経営計画通りに売上が1兆円伸びれば、純利益も1500億円~2000億円程度伸びる見込みになります。

配当の推移

配当方針は、配当性向50%で配当下限150円なので、業績がでれば配当も出ますし、業績がさがればそれなりの配当になります。過去の配当推移もまさにそのようになっています。高配当利回りを期待するタイプの銘柄ではありません。

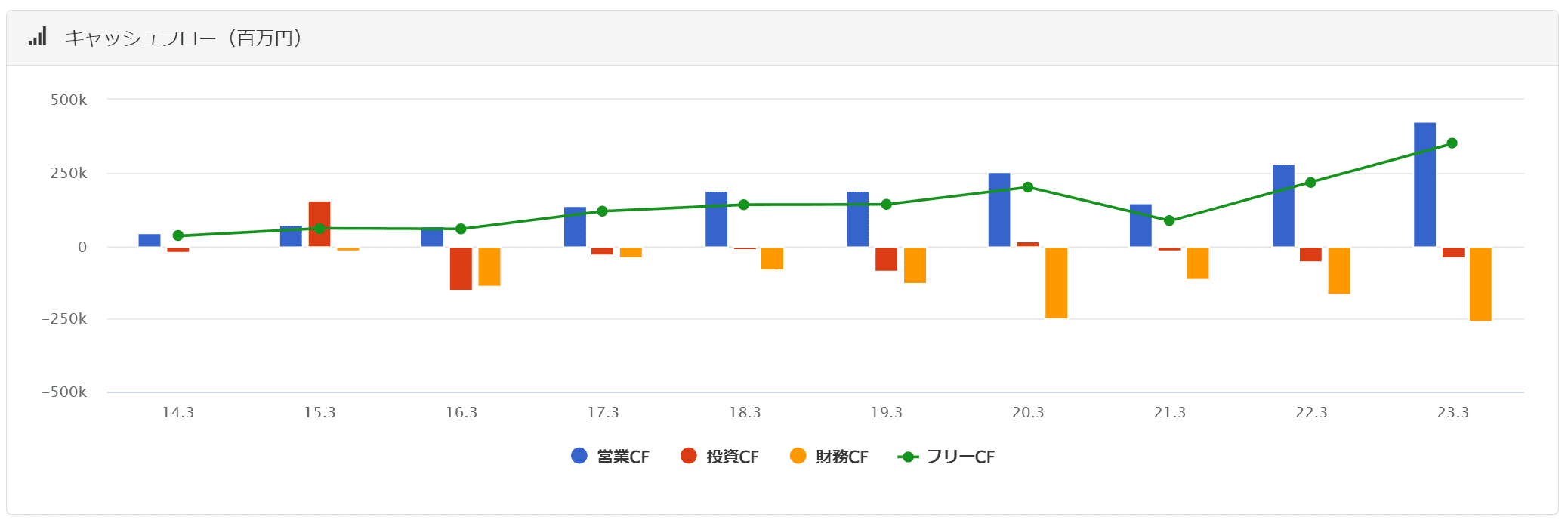

キャッシュフロー

キャッシュフローも営業CFが大きく、フリーCFが大きくなっているとても良い形だと思います。財務CFのマイナスは、ほとんどが配当金の支払い額によるものです。個人的な感覚でいえばもう少し今後のために投資CFにお金を使ってもよさそうなものですが。

ROE分解式

ROEは20%を超えているうえに財務レバレッジも低く、素晴らしい状態だと思います。24.3期は若干数字が落ちると思いますが、それでもかなり高水準なことに変わりありません。

その他の分析1(ROIC、WACC、EVA)

23年3月決算数値では ROIC>WACC、EVA>0 となっています。有利子負債がないため、waccが高くなりやすいのですが、ROICはそれを上回っており、23.3期の業績は良好と判断できます。

有利子負債 0 (0%)

株主資本合計 1,433,141,000,000 (100%)

投下資本 = 有利子負債+株主資本合計=1,433,141,000,000

営業利益 617,723,000,000

実行税率 24.5%

NOPAT = 営業利益 × (1-実行税率/100) = 466,380,865,000

ROIC = NOPAT / 投下資本 ≒ 32.54%

借りたお金の金利 3%とする。

借りたお金の資本コスト = 金利 × (1-実効税率)≒ 2.265%

■借りた金コスト= 有利子負債比率×借りたお金の資本コスト=0%×2.265=0

Rf(10年物国債利回り)= 0.2% とする。

Rm(市場の長期平均リターン)= 7.3% とする。

マーケットリスクプレミアム(RmーRf)≒7.1%

β=1.37とする。(バフェットコードの値を使用)

CAPM = Rf + β(RmーRf)=9.927

■株主資本コスト=株主資本比率×CAPM=100%×9.927=9.927

WACC =借りた金コスト+株主資本コスト=9.927

EVA = NOPAT ー 投下資本 × WACC/100 ≒ 324,112,957,930

その他の分析2(EPS成長率や類似企業から判断する株価予想)

以下の表は過去5年間(24年度は予想)のEPS成長率を示しています。直近の数値が良すぎるので、もう少し前と比較してみると、21.3期のEPSと比較すると、24.3期予想は年平均成長率は+7.6%、20.3期と比較すれば、年平均成長率は+13.5%となっています。

| 年度 | EPS(円) | 1年前 | 2年前 | 3年前 | 4年前 |

|---|---|---|---|---|---|

| 20 | 390.19 | ー | | | |

| 21 | 520.73 | 33.5% | ー | | |

| 22 | 935.95 | 79.7% | 54.9% | ー | |

| 23 | 1007.82 | 7.7% | 39.1% | 37.2% | ー |

| 24(予想) | 647.97 | ▲35.7% | ▲16.8% | 7.6% | 13.5% |

東京エレクトロンは、昨年ですと、PERは15~17倍程度を推移していました。現在は株価も上がっていますが、23.3期純利益でPER17倍だとすると株価はおよそ17000円となります。

現在はPERが30倍程度まで上昇しています。仮にPER17倍まで下がるとすると、株価はおよそ11000円まで下がります。PERが25倍でも約16000万円なので、現在の株価は少々割高といえるかもしれません。

株価 = PER / 株式数 × 当期純利益

17117 ≒ 17 / 468,360,717 × 471,584,000,000【23.3期実績】

20497 ≒ 32 / 468,360,717 × 300,000,000,000【24.3期予想】

10889 ≒ 17 / 468,360,717 × 300,000,000,000

16013 ≒ 25 / 468,360,717 × 300,000,000,000

類似企業と比較しても、PER30倍は少々割高かもしれません。やはりせいぜい20倍程度で予想したほうがよさそうな気がします。

まとめ:短期的には株価の調整があるかもしれない

24.3期の業績見込みなどを考えると短期的には株価は下落傾向になりそうな気がします。長期的には中期経営計画通りに進めば再度反発するといったイメージをしています。

【無料相談の特典は、なんと遺伝子検査キット】

お金のみらいマップは無料相談するだけで、今なら遺伝子検査キットがもらえるお得なFPサービス!

「お金のことが何となく不安…」「これから資産運用を始めたい」人だけでなく、遺伝子検査キットに興味がある人も今すぐチェック!

【高配当投資をするなら】

不動産クラウドファンディングをおすすめしています。COZUCHIは過去平均利回りの実績は20%超で過去に元本毀損はありません。

なぜリスクが低く高いリターンを出せるのか?理由はこちら↓