こんにちは、みたお(@mitao_kabu99)です。

イビデン(4062)は岐阜県大垣市を拠点とする、100年以上の歴史を持つ企業です。もともとは水力発電系の事業から始まっていますが、現在はIC関連やセラミックなどの技術を使って会社を経営しています。個人的には結構好みのタイプの企業です。イビデンの将来性や今後の株価がどうなるかを予想していきます。

【これを見てない人は損してるかも】

投資の達人になる投資講座はインターネットだけで視聴可能な投資セミナー。

今なら5000円→0円なのでお早めに!

イビデン(4062)の株価予想

2023年9月15日現在、イビデンの株価は8500円前後を動いていますが、個人的な意見としては少々割高かなと感じます。

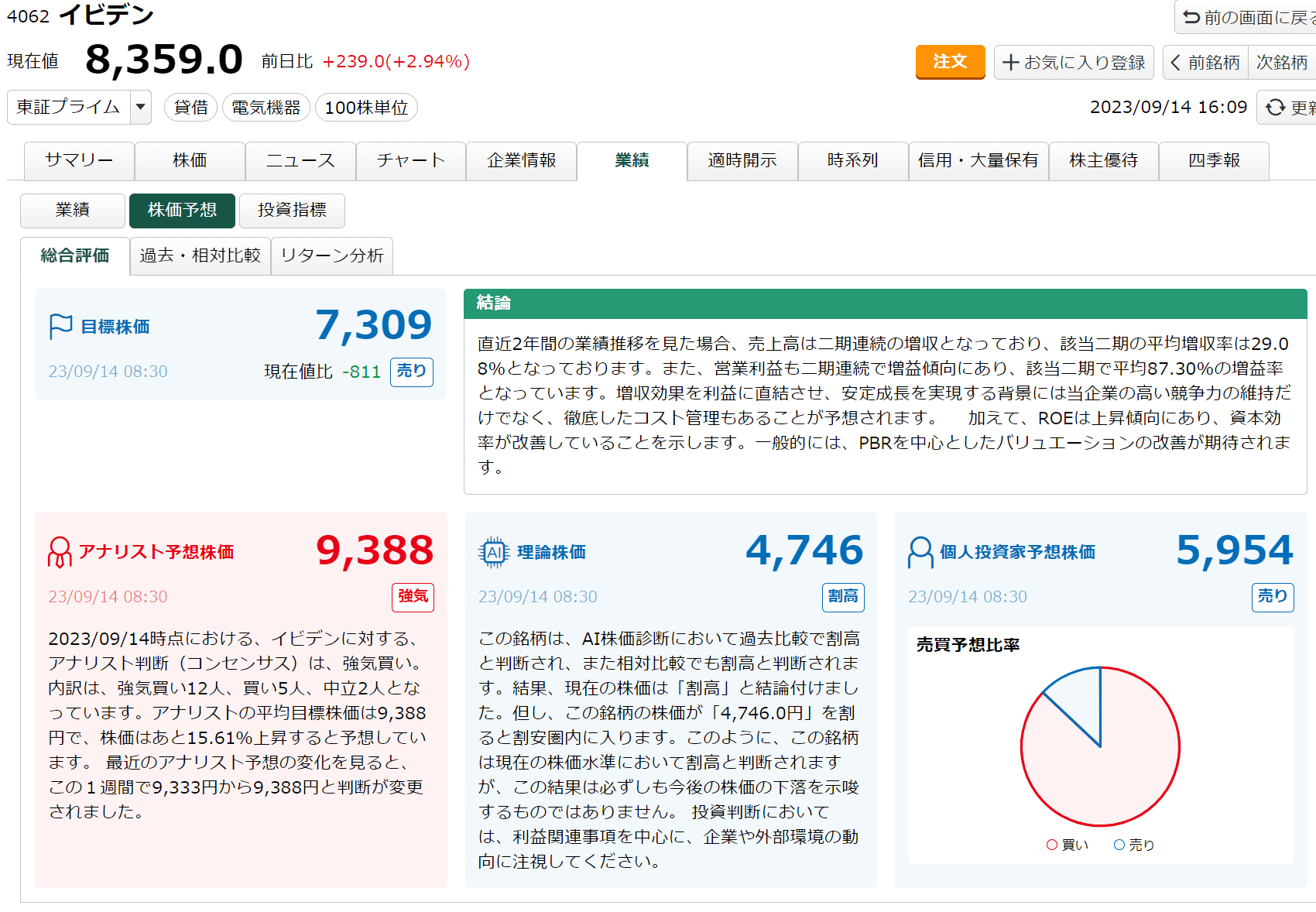

イビデンの目標株価

松井証券のマーケットラボによる目標株価は以下のようになっています。

ここでは松井証券のマーケットラボの株価予想と銘柄スコアを紹介しました。マーケットラボは株価予想の参考にするのにかなりおすすめです。

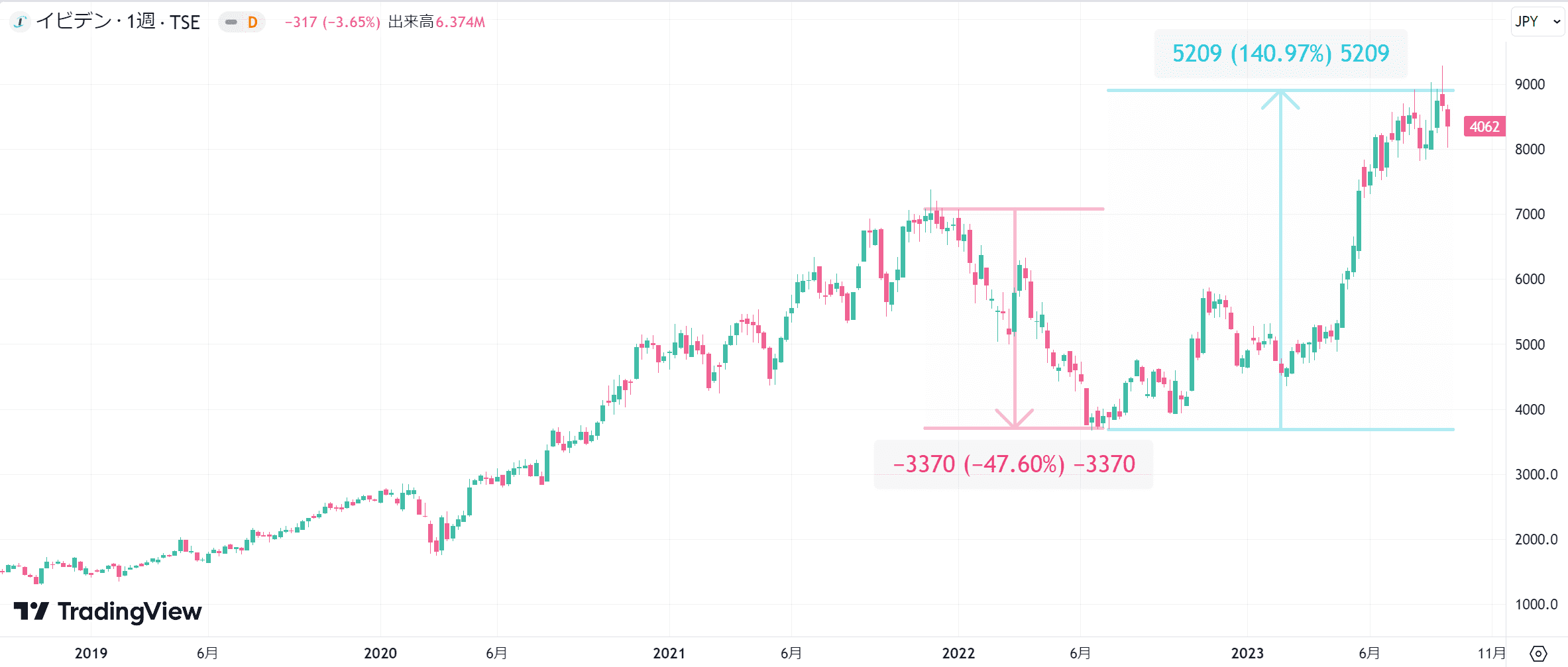

イビデンの株価チャート

以下のチャートは直近5年間のイビデンの株価チャートを示しています。2014年~2020年頃はイビデンの株価はほぼ横ばいでした。2020年頃から株価が上昇、2022年は下落、その後は再度反発して、株価の上昇が続いているというパターンです。コロナ後上昇、2022年の米国株安と合わせて下落、その後上昇というのは日本企業にも比較的多いケースといえます。

イビデンのPERの推移

イビデンの過去5年間のPERレンジは~250倍となっていますが、19年は利益が小さいので、そこを除外するとPERはおおよそ15~50倍のレンジを上下しています。

イビデンの株価チャートから見た今後の株価予想

以下のチャートはイビデンの年初来の株価チャートと一目均衡表、下にMACDとストキャスティクスを表示しています。2023年5月頃から株価が上昇を始めています。直近では9月に株価は下落しているので、短期的に売られていますが、もう少し長いスパン(半年くらい)でみると、上昇トレンドが終わり、反落しそうな雰囲気もあります。

一目均衡表で三役逆転(①転換線が基準線を下抜け②遅行スパンが株価を下抜け③ローソクが雲を下抜け)が起きそうにも見えます。ファンダメンタルズ的にも悪い要素が多いので少し注意が必要かもしれません。

イビデン(4062)の会社概要

| 名称 | イビデン(4062) |

| 企業URL | https://www.ibiden.co.jp/ |

| 決算月 | 3月 |

| 上場 | 1949.5 |

| 特色 | インテル向けICパッケージが主力。 プリント配線板も。商用車向け排ガスフィルターも大手 |

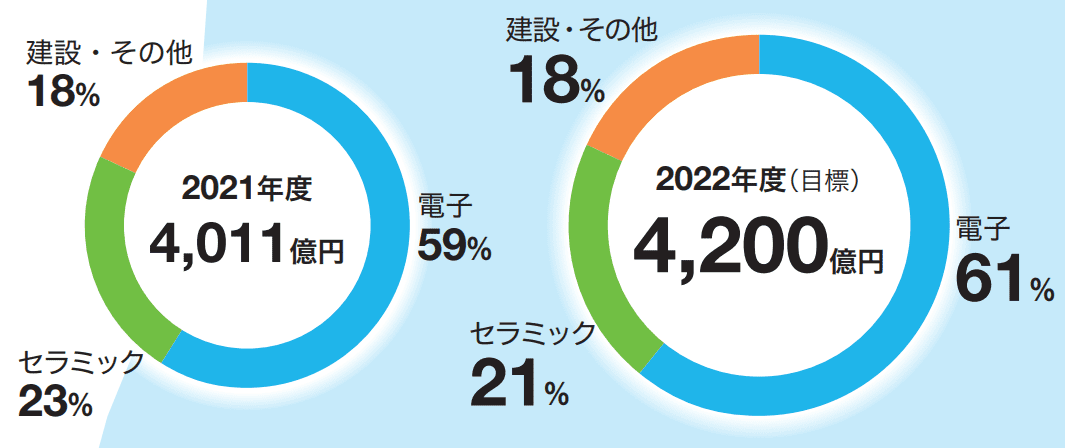

| 連結事業 | 電子60(24)、セラミック22(7)、他18(6) |

| 株主優待 | イビデンの株主優待は廃止されました |

イビデンはどんな会社なのか?

イビデンは1912年設立なので、100年以上の歴史を持つ会社です。もともとは水力発電をベースにした会社から始まり、現在はエレクトロニクスや新エネルギー領域など革新的な技術を強みとしている会社のようです。イビデンのセグメントとしては、「電子」「セラミック」「建設・その他」で構成されています。

電子事業はICパッケージ基盤(PKG)事業などが中心となる事業です。データセンターの対応などもこの事業となっており、イビデンの中で売上・利益ともに最も割合が大きくなりました。

セラミック事業は自動車(特にディーゼル車)の排ガス対策関連などの技術が中心のようです。10年近く前は電子よりもセラミック事業のほうが売り上げが大きいほどの事業でした。

建設・その他は、建設や建材を中心に、これ以外にも水力発電の再生事業などを実施(グループ会社のイビデンエンジニアリング)したようです。売上的には700億円程度が続いており、大きく事業が拡大するイメージはありませんが、電子・セラミックに続く第3の柱としての位置づけとなっているそうです。

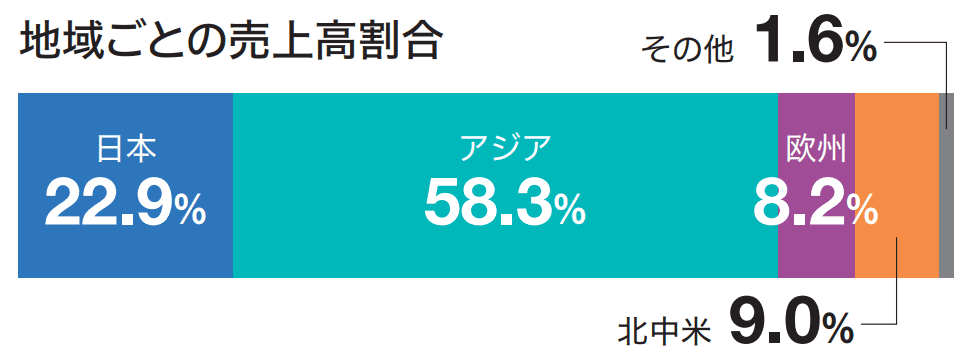

グローバルな展開としては、日本の売上が約25%程度となっており、日本を除くアジアが60%程度、欧州と北中米がそれぞれ10%程度となっています。主要取引先にはインテルなどがあります。

イビデン河間事業場新棟(新工場)が2023年下期竣工予定

そもそもイビデンは岐阜県大垣市に本社を置く企業です。国内はほぼ岐阜県内(一部愛知)に拠点を置いています。河間事業場のICパッケージ基盤向け新工場が2023年下期竣工予定となっており、24年の業績には貢献してくれそうです。

2022年4月15日 高機能ICパッケージ基板向け 河間事業場新棟建設の起工式を実施

イビデンの年収は約730万円

イビデンの平均年収(賞与含む)は約730万円なので、すごく高い年収というわけではありませんが、平均勤続年収17年をみると、一社で最後まで勤め上げる人も多いのかもしれません。岐阜に本拠地を置いているので、東京の企業とは少し違った数字になるのかもしれないです。

| 平均年齢 | 平均勤続年数 | 平均年間給与 |

|---|---|---|

| 40.4歳 | 17.4年 | 7,328,906円 |

イビデンのIR情報と決算数値分析

以下の決算数値はバフェットコードの画像を中心に利用しています

https://www.buffett-code.com/company/4062/financial

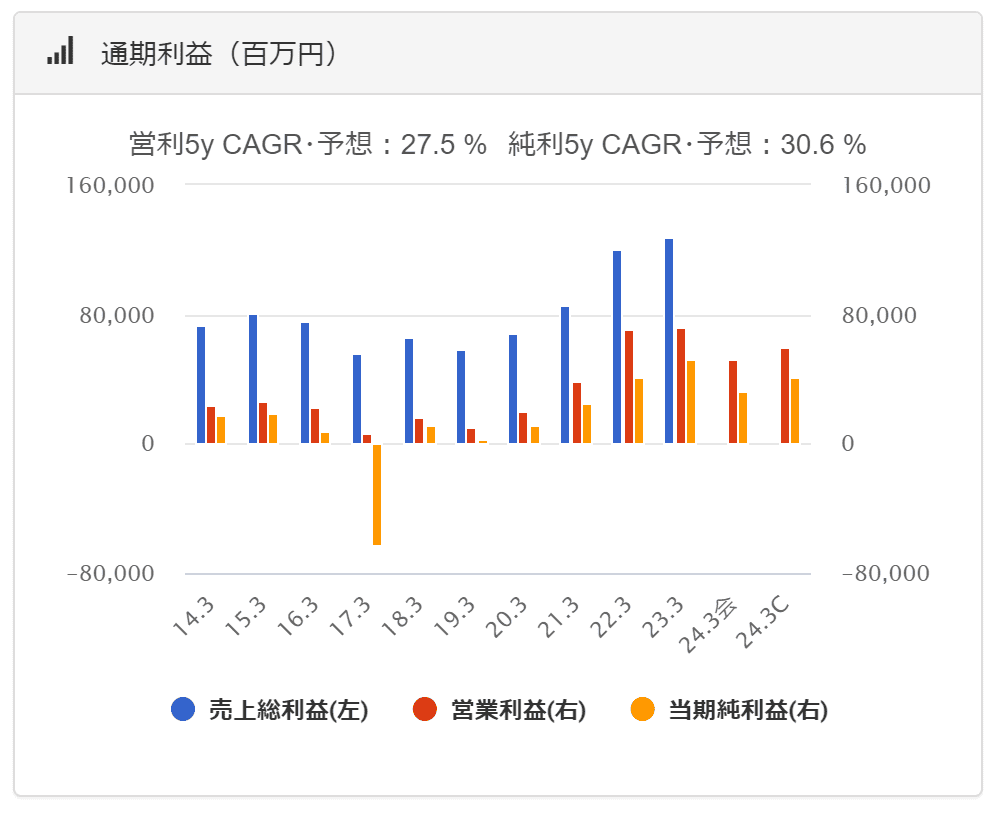

売上の推移

右肩上がりに増えているというよりも、増えたり減ったりしながら結果的に増えているといった動きです。現実味があるかどうかは別にすると、中期経営計画では2025年度(26.3期)の売上目標は6200億円としています。

利益の推移

利益も売上と似たようなイメージです。近年は利益率がかなり上昇してきています。おおよそですが、粗利30%、営業利益20%、当期純利益10%程度と予想しておくのが良いかもしれません。(中期経営計画の数字とは若干違いますが)

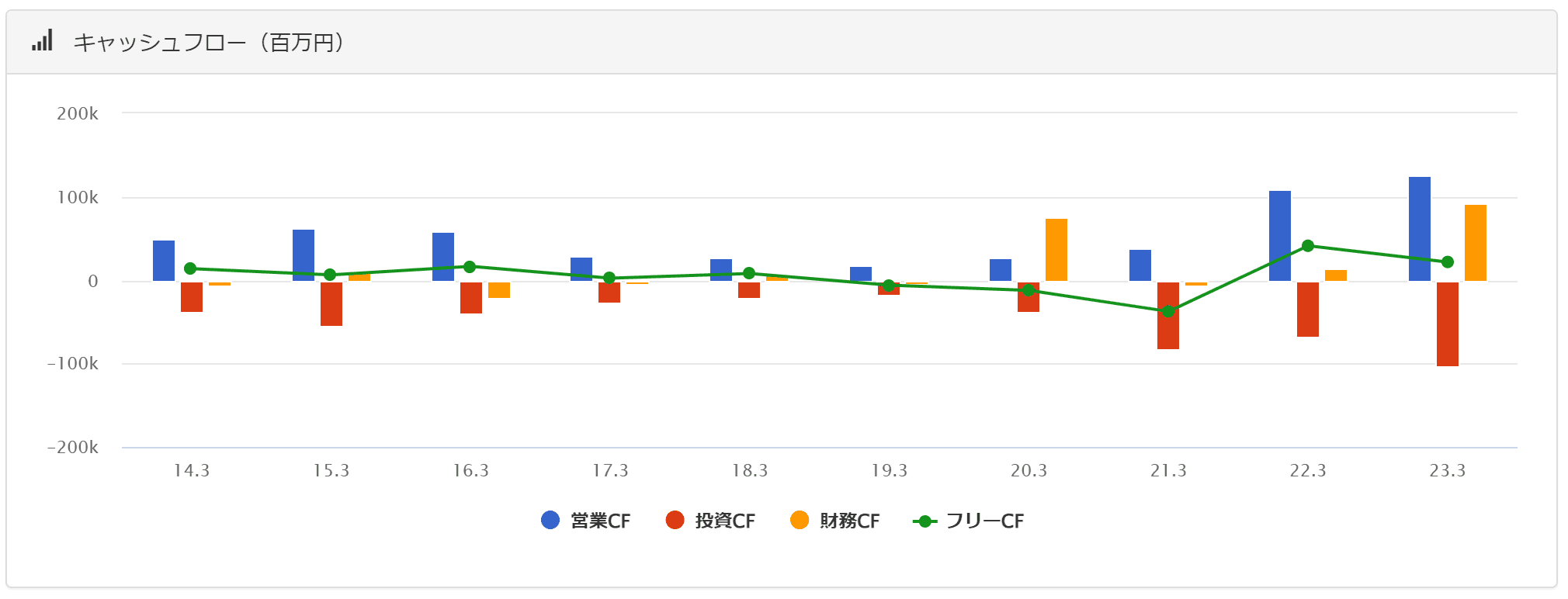

キャッシュフロー

直近のキャッシュフローは好調な業績のおかげで営業CFが大きくプラスになっています。投資CFが大きくマイナスになっているのは、有形固定資産の取得によるマイナスが大きな数字を占めているからです。おそらく河間事業場や大野事業場の建設などの関係だと思います。23.3期の財務CFがプラスなのは長期借入金が理由です。これも設備投資に関係しているような気がします。

イビデンの配当金

株主還元(配当政策)の具体的な数字が見つからなかったのですが、基本的には中期と期末の2回安定的に配当がでます。統合報告書では配当性向や配当下限などの具体的な言及はなく、安定配当を継続という内容にとどまっています。

ROEの分解式

直近の業績上昇に合わせて、ROEなどの収益性指標も大きく改善しています。イビデンの中期的な目標としてはROE10%以上としているそうです。

その他の分析1(ROIC、WACC、EVA)

23年3月決算数値では ROIC>WACC、EVA>0 となっています。好業績時の結果ですが、堅実なイメージはあります。気にするほではありませんが、若干自己資本比率が低い(有利子負債が大きい)感じもします。

有利子負債 270,197,000,000 (43.2%)

株主資本合計 355,324,000,000 (56.8%)

投下資本 = 有利子負債+株主資本合計=625,521,000,000

営業利益 72,362,000,000

実行税率 26.9%

NOPAT = 営業利益 × (1-実行税率/100) = 52,896,622,000

ROIC = NOPAT / 投下資本 ≒ 8.46%

借りたお金の金利 3%とする。

借りたお金の資本コスト = 金利 × (1-実効税率)≒ 2.193%

■借りた金コスト= 有利子負債比率×借りたお金の資本コスト=43.2%×2.193=0.947

Rf(10年物国債利回り)= 0.2% とする。

Rm(市場の長期平均リターン)= 7.3% とする。

マーケットリスクプレミアム(RmーRf)≒7.1%

β=1.5とする。(上場期間が短くバフェット・コードでも値がないため、高めを採用)

CAPM = Rf + β(RmーRf)=8.933

■株主資本コスト=株主資本比率×CAPM=100%×10.85=5.074

WACC =借りた金コスト+株主資本コスト=6.02

EVA = NOPAT ー 投下資本 × WACC/100 ≒ 15,230,108,870

その他の分析2(EPS成長率や類似企業から判断する株価予想)

以下の表は過去5年間(24年度は予想)のEPS成長率を示しています。直近はかなりブレが大きめなので、この期間だけだと判断が少し難しいです。

| 年度 | EPS(円) | 1年前 | 2年前 | 3年前 | 4年前 |

|---|---|---|---|---|---|

| 19 | 23.66 | | | | |

| 20 | 81.08 | 242.7% | | | |

| 21 | 183.94 | 126.9% | 178.8% | | |

| 22 | 295.35 | 60.6% | 90.9% | 132.0% | |

| 23 | 373.73 | 26.5% | 42.5% | 66.4% | 99.4% |

| 24(予想) | 263.3 | ▲36.8% | ▲10.6% | 8.7% | 30.7% |

前期の当期純利益ベースですと、現在の株価のPERは22~23倍となります。24.3期の会社予想(330億円)では、PERは35倍程度となります。仮にPER23倍の場合、株価は5500円程度まで下落することになります。

株価 = PER / 株式数 × 当期純利益

8595 ≒ 23 / 139,649,409 / 52,187,000,000 【23.3期実績純利益】

8271 ≒ 35 / 139,649,409 / 33,000,000,000 【24.3期予想純利益】

5908 ≒ 25 / 139,649,409 / 33,000,000,000

5435 ≒ 23 / 139,649,409 / 33,000,000,000

以下の類似企業と比較すると、類似企業のPERは15~20程度なので、PER30倍越えというのは少々割高な気もします。今後に期待するとしても20~25倍程度でしょうか。

まとめ:今後成長が続くか要注目

個人的にはかなり好きなパターンの企業ですが、ここから数年どうなるか要注目です。中期経営計画が達成できるかどうか、、ちょっと厳しそうな気がしてます。

【無料相談の特典は、なんと遺伝子検査キット】

お金のみらいマップは無料相談するだけで、今なら遺伝子検査キットがもらえるお得なFPサービス!

「お金のことが何となく不安…」「これから資産運用を始めたい」人だけでなく、遺伝子検査キットに興味がある人も今すぐチェック!

【高配当投資をするなら】

不動産クラウドファンディングをおすすめしています。COZUCHIは過去平均利回りの実績は20%超で過去に元本毀損はありません。

なぜリスクが低く高いリターンを出せるのか?理由はこちら↓