こんにちは、みたお(@mitao_kabu99)です。

エーザイ(4523)は、製薬業界の中で最も規模が大きいわけではありませんが、出来高はかなり大きい銘柄です。近年は株価の値動きが大きくなっています。

記事内で紹介しますが決算短信で発表されている来期(24.3期)の業績見込みはよくありません。したがって、短期~中期的な株価は少々厳しいかもしれません。ただし、アルツハイマー病治療薬のレケンビが大成功すれば急上昇するポテンシャルがあります。今後のエーザイはレケンビ次第になるかもしれません。

【高配当投資をするなら】

不動産クラウドファンディングをおすすめしています。COZUCHIは過去平均利回りの実績は20%超で過去に元本毀損はありません。

なぜリスクが低く高いリターンを出せるのか?理由はこちら↓

エーザイ(4523) の株価予想

エーザイの株価は、テクニカルや24.3期の業績予想からも短期~中期的には売りのイメージが強いです。

エーザイの目標株価

マーケットラボの株価予想は以下のようになっています。アナリストは中立の見方をしていますが、AIと個人投資家は売り(割高)と判断しているようです。

現状では銘柄スコアは医薬品業種の平均と比較しても大きな差はありません。

ここでは松井証券のマーケットラボの株価予想と銘柄スコアを紹介しました。マーケットラボは株価予想の参考にするのにかなりおすすめです。

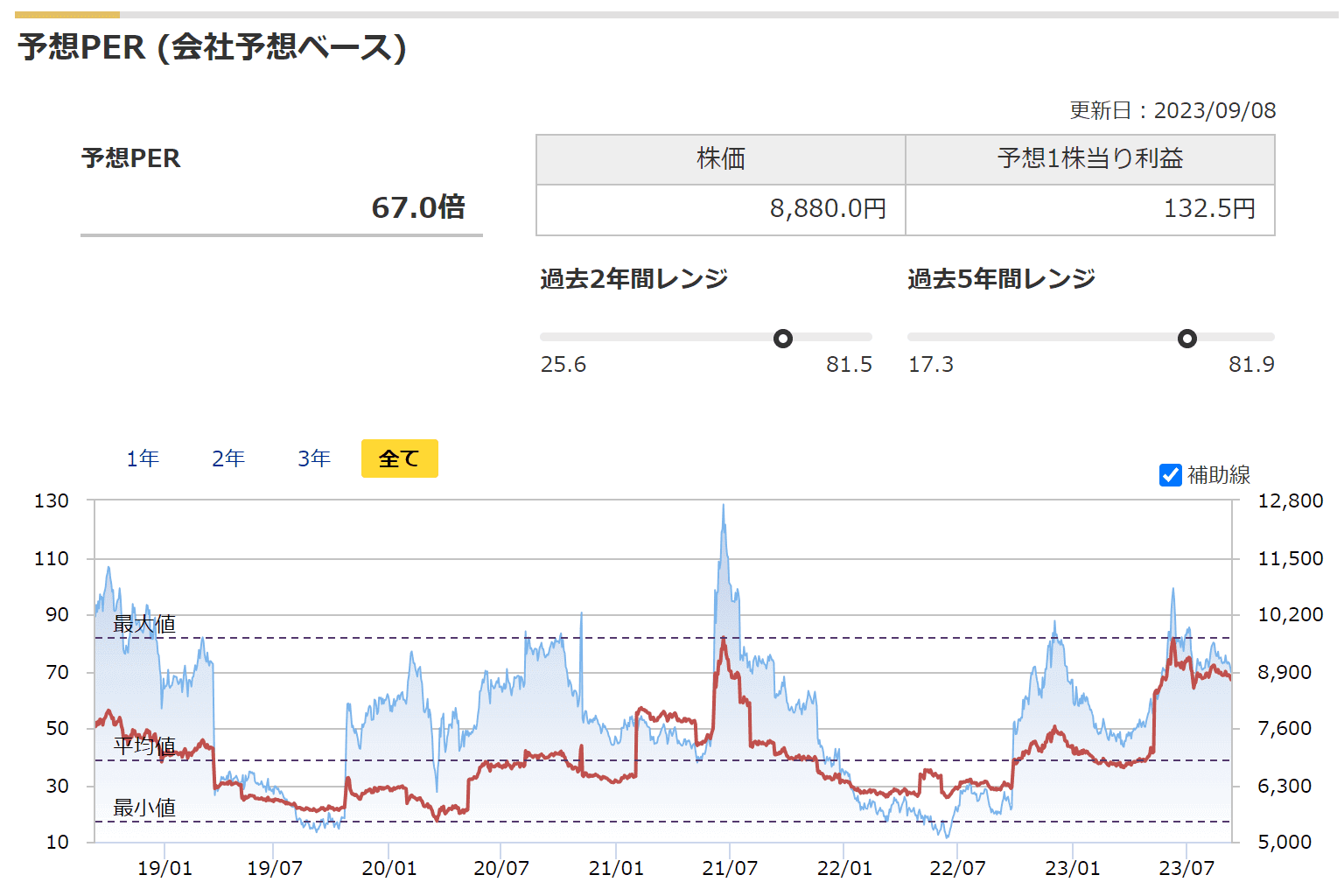

PERの推移

エーザイのPERは現在60倍台ですが、過去のレンジを見ると、17~80倍程度となっており、現在の株価水準はかなり割高であると感じます。後ほど紹介する類似企業と比較しても60倍はやや割高であり、24.3期は減収見込みであることなどからも、短期的に株価の調整が入る可能性はあると感じます。

チャートから見る今後の株価予想 直近は大きく下落

以下のチャートはエーザイの株価チャートと一目均衡表、下はMACDとストキャステイクスを示しています。MACDとストキャスティクスを見ると、買いシグナルとみて短期的には反転してもよさそうに感じます。ただし、一目均衡表では三役逆転(①転換線<基準線、②ローソク足<雲、③遅効線<ローソク足)の状態に近く、売りシグナルといってもよさそうです。個人的には一目均衡表のほうが強めのシグナルと感じています。

エーザイ株式会社はどんな会社?

| 名称 | エーザイ(4523) |

| 企業URL | https://www.eisai.co.jp/index.html |

| 決算月 | 3月 |

| 上場 | 1961.9 |

| 特色 | 神経系、がん領域に強み。 認知症薬は米バイオジェンと、抗がん薬では米メルクと国際協業推進 |

| 連結事業 | 医薬品92(47)、他8(81) |

| 株主優待 | 株主優待はありません |

エーザイの年収

松井証券のマーケットラボでは平均年収は1,050万円となっていました。そのほかの製薬大手企業と遜色ない水準となっています。それにしても平均年収高いですね。。

| 企業 | 平均年収 | 平均勤続年数 |

|---|---|---|

| エーザイ(4523) | 1,050万円 | 17年 |

| 武田薬品工業(4502) | 1,097万円 | 14年 |

| アステラス製薬(4503) | 1,061万円 | 16年 |

| 第一三共(4568) | 1,119万円 | 20年 |

| 協和キリン(4151) | 902万円 | 16年 |

セグメント情報

エーザイのセグメントは、大きく分けると医薬品事業とその他事業に分かれています。その他事業というのは、親会社のライセンス収入お酔い医薬品原料などに係る事業です。

医薬品事業は地域別(日本、アメリカ、中国、EMEA、アジア・ラテンアメリカ)と一般用医薬品に分かれています。売上利益ともに特に重要なのはやはり米国だと思います。

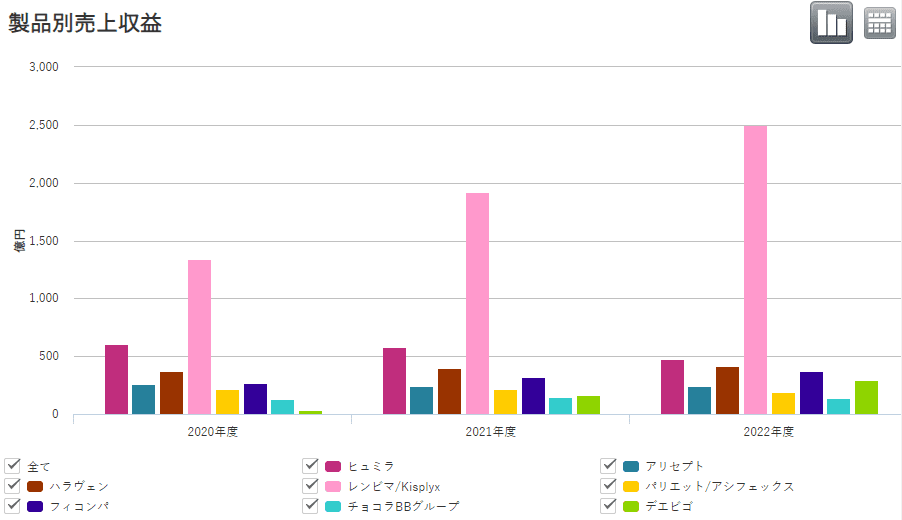

主要売上は医薬品

エーザイは一般用医薬品も販売していますが、利益のほとんどは通常医薬品となっています。特に近年はレンビマの売上が大きくなっています。次に紹介しますが、今後はレケンビ(レカネマブ)の売上が注目されています。

セグメントごとの情報や、商品別の売上は決算資料の参考資料に記載されているので、チェックしておくことをおすすめします。

エーザイ:決算短信・四半期業績

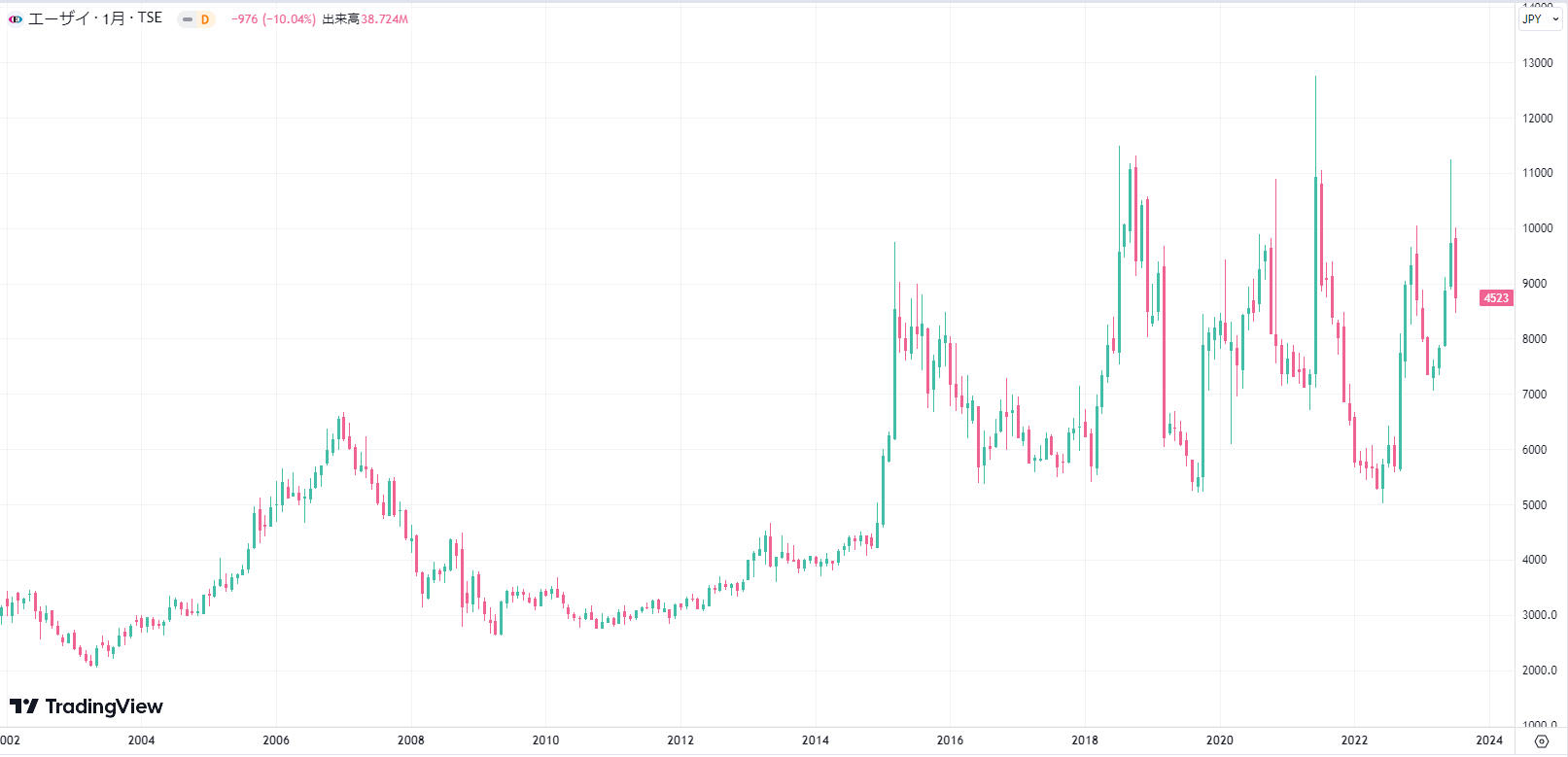

エーザイの株価チャート

特に2015年頃から株価の値動きが激しくなっています。製薬業界は当たれば大きく、特許切れになったら売上減少など浮き沈みが激しくなる場合があります。

以下のチャートは直近5年間の同業他社との株価推移を比較したものです。エーザイ(4523:赤線)と武田薬品(4502)、アステラス製薬(4503)、第一三共(4568)、中外製薬(4519)、それとTOPIX(ローソク足)を示しています。縦軸は株価ではなくパーセンテージを表しています。

株価推移は設定する期間の範囲で大きく変わりますが、過去5年間で見ると、エーザイは最も株価の動きが悪く約12%の下落となっており、TOPIXにもリターンで劣っています。

エーザイに関するニュース

ここ数カ月のエーザイに関する大きめのニュースです。特に1つ目のレカネマブの米国承認取得は今後のエーザイの業績に大きく影響しそうです。

アルツハイマー病治療薬「レカネマブ」米国でフル承認取得

レカネマブ(米国ブランド名:レケンビ)が米国でフル承認を取得したニュースリリースが2023年7月7日に発表されています。

エーザイ:「LEQEMBI®」(レカネマブ)、アルツハイマー病治療薬として、米国FDAよりフル承認を取得

レカネマブ(米国ブランド名:レケンビ)はエーザイも非常に期待している製品のはずで、有価証券報告書や決算短信等でも述べられているので、投資を検討している方は十分チェックしておきましょう。

この次の決算分析でも紹介しますが、レケンビだけでも1兆円の売上を期待しているという報道もあります。これが業績に反映されれば、業績も株価も急上昇する可能性があります。

エーザイ ランサムウェアによるサイバー攻撃被害を発表

2023年6月6日のニュースリリースにて、ランサムウェアの被害が発表されました。

エーザイ:ランサムウェア被害の発生について

翌日の株価は若干さえないものになりましたが、ほとんど影響なくそこからまた上昇しました。ニュースリリースでは以下の内容が記載されていますが、おそらくほとんど影響はありません。

なお、本件が当社グループの今期の業績予想に及ぼす影響については現在精査中であり、修正の必要があると判断した場合には速やかに公表いたします。

エーザイ ニュースリリース ランサムウェア被害の発生について

エーザイのADRは廃止

エーザイでは、2023年1月31日でスポンサー月米国預託証券(ADR)を配すると発表されました。

エーザイ:スポンサー付き米国預託証券(ADR)プログラムの廃止に関するお知らせ

当社は、米国資本市場における投資家の利便性向上を目的に、1995年よりスポンサー付きADRを発行していましたが、日本の金融・証券市場の国際化の進展に伴い、外国人投資家の日本市場へのアクセスが容易となったため、これを廃止することとします。

エーザイ ニュースリリース

エーザイのIR情報 決算数値を分析

決算数値はバフェットコードを利用しています。

レケンビの件も含めて、今後の業績には期待できる部分が大きいですが、製薬業界の同業他社をみても現在の株価はちょっと割高かなと思います。

売上の推移

アリセプトの特許切れから業績低迷が続いていましたが、18.3期頃から売り上げが上昇してきました。ただし、24.3期の業績見込みは悪いです。売上は減少見込み。

商品別でみると、上で説明した通り現在は抗がん剤「レンビマ」の売上が大きくなっています。ただし、今後5年間はレカネマブ(米国ブランド名:レケンビ)がどこまで増加するかが注目です。このアルツハイマー病治療薬が承認されたことで、大きく成長する可能性がでてきました。製薬業界のニュースを取り扱っているAnswersNewsではレケンビの売上が1兆円以上に拡大するというニュース解説も出ています。

利益の推移

当期純利益に関しては約30%(23.3期比)の下落を見込んでいます。最も利益率が高かった20.3期は別にしても、それ以前よりも営業利益率以降が下がっているのは気になる部分ではあります。(粗利はかなりいい)

エーザイの配当

エーザイの配当金は年間160円(中期80円、期末80円)となっています。エーザイの資本政策の基本的な方針としても記載されていますが、株主への継続的・安定的な配当を目指すことが記載されており、おそらく業績にかかわらず一定の配当金が続くと考えられます。(したがって業績によって配当性向はかなり変わりそうです)

配当利回りは2%弱なので、それほど高くありません。

2022年度の期末配当金は、株主の皆様への継続的・安定的な配当をめざす上記の基本方針にもとづき、1株当たり80円とさせていただきます。

資本政策の基本的な方針 4.配当金

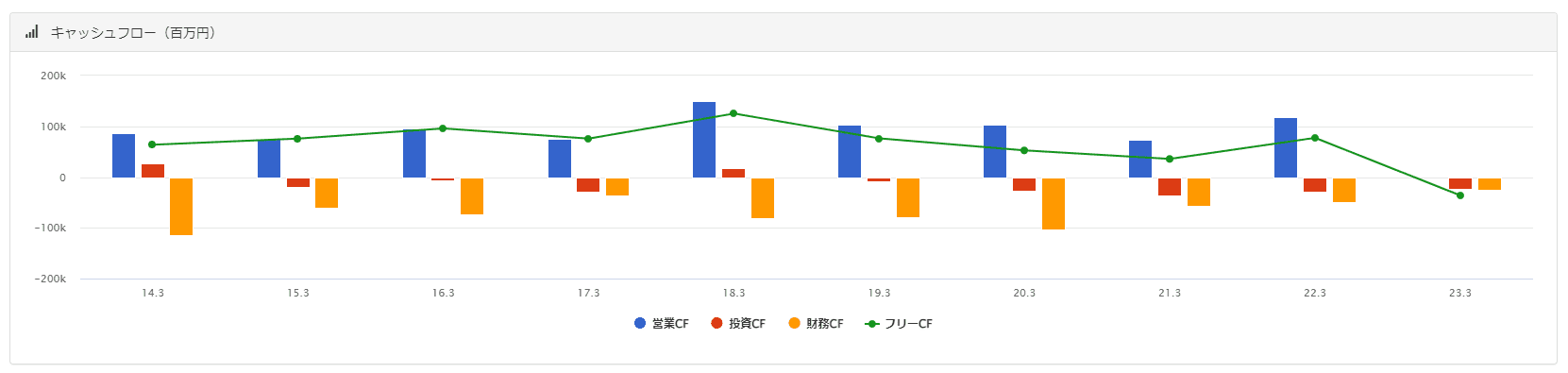

キャッシュフロー

キャッシュフローは通常フリーキャッシュフローがプラスになっていますが、23.3期にマイナスに落ち込みました。通期決算短信では以下の記載がされています。運転資本の増減額が前期と比較すると1000億円近くマイナス(34,135→61,514)となっています。

営業活動によるキャッシュ・フローは、18億円の支出(前期は1,176億円の収入)となりました。

23.3決算短信

「Leqembi」について米国における上市に伴い、生産を進めたことによる棚卸資産の増加パートナーへの未払金の支払いなどにより、運転資本が増加しました。

24.3期の状況も継続してチェックしないとわかりませんが、レケンビで大きく伸びるための準備だと考えれば大きな問題ではないと考えています。

決算短信に記載されている「アルツハイマー病治療剤「Leqembi」に関するBiogen Inc.(米国)との戦略的提携」なども影響していそうです。投資をする際はチェックしておいたほうがよさそうです。

・本提携以降、当社グループは、販売承認取得後の地域における「Leqembi」の販売に係る売上収益及び売上原価を計上します。(中略)

23.3決算短信 4.連結財務諸表及び主な注記(重要な会計方針)

・「Leqembi」に係る研究開発費は、当社グループとバイオジェン社で折半し、当社グループの負担金額を研究開発費に計上します。(中略)

・当社が「Leqembi」の導入元であるBioArctic AB(スウェーデン)に支払うマイルストンについてもバイオジェン社と折半し、当社負担金額を無形資産として計上します。当該無形資産の償却費は、売上原価として計上します。

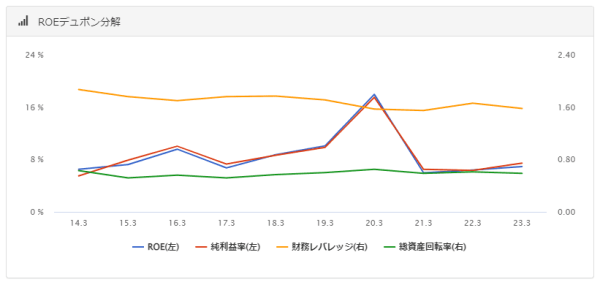

ROEの分解式

エーザイの資本政策の基本的な方針として、トップに中長期的なROE経営が記載されています。ただし、エーザイのROE分解式を見ると、ROEもROAもそれほど高くありません。

エーザイ:資本政策の基本的な方針

エーザイの中期経営計画「EWAY Future & Beyond」にあるインフォメーションミーティング資料では、2025年度のROE目標を前倒しで達成したとなっていますが、達成しているのは20.3期の1度だけでそれ以外はROE10%を超えていません。一度だけ達成すればよいというものでもないので、正直この内容にはかなり疑問が残ります…

その他分析①(ROIC、WACC、EVA)

23年3月決算数値では ROIC<WACC、EVA<0 となっています。率直に言えば投資しにくい銘柄です。

有利子負債 126,105,000,000 (13.6%)

株主資本合計 799,959,000,000 (86.4%)

投下資本 = 有利子負債+株主資本合計=926,064,000,000

営業利益 40,040,000,000

実行税率 16.1% ※2021年度決算数値を利用

NOPAT = 営業利益 × (1-実行税率/100) = 33,593,560,000

ROIC = NOPAT / 投下資本 ≒ 3.63%

借りたお金の金利 3%とする。

借りたお金の資本コスト = 金利 × (1-実効税率)≒ 2.517%

■借りた金コスト= 有利子負債比率×借りたお金の資本コスト=13.6%×2.517=0.34

Rf(10年物国債利回り)= 0.2% とする。

Rm(市場の長期平均リターン)= 7.3% とする。

マーケットリスクプレミアム(RmーRf)≒7.1%

β=0.83とする。(バフェット・コードの値を採用)

CAPM = Rf + β(RmーRf)=9.998

■株主資本コスト=株主資本比率×CAPM=100%×10.85=10.85

WACC =借りた金コスト+株主資本コスト≒5.61

EVA = NOPAT ー 投下資本 × WACC/100 ≒ -18,322,004,720

その他分析②(EPS成長率や類似企業から判断する株価予想)

以下の表は過去5年間(24.3期は予想)のEPS成長率を示しています。これを見るとEPSは大きな成長をしていないということがわかります。24.3期の業績予想は少々微妙で、売上高:減、営業利益:増、当期純利益:減(したがってEPSも減)となっており、株価的にも厳しい状況になるかもしれません。来期の業績の厳しさとレケンビの将来性がどの程度株価に織り込まれているのか、正直判断が難しいです。

| 年度 | EPS(円) | 1年前 | 2年前 | 3年前 | 4年前 |

|---|---|---|---|---|---|

| 19 | 221.34 | | | | |

| 20 | 425.01 | 92.0% | | | |

| 21 | 146.34 | ▲65.6% | ▲18.7% | | |

| 22 | 167.27 | 14.3% | ▲37.3% | ▲8.9% | |

| 23 | 193.31 | 15.6% | 14.9% | ▲23.1% | ▲3.3% |

| 24(予想) | 132.45 | ▲31.5% | ▲11.0% | ▲3.3% | ▲25.3% |

24.3期の業績に関して当期純利益が前期比30%減益見込みであること、同業他社のPERはエーザイよりも低めが多いことなどを考えると、もう少し低い水準のPERが妥当なようにも感じます。

PER = 株価 × 株式数 / 当期純利益

45.3 ≒ 8748 × 286,899,150 / 55,432,000,000 【23.3期実績純利益】

60.4 ≒ 8000 × 286,899,150 / 38,000,000,000 【24.3期予想純利益】

45.3 ≒ 8000 × 286,899,150 / 38,000,000,000

株価 = PER / 株式数 × 当期純利益

11593 ≒ 60 / 33,666,666 / 55,432,000,000 【23.3期実績純利益】

6623 ≒ 50 / 33,666,666 / 38,000,000,000 【24.3期予想純利益】

5298 ≒ 40 / 33,666,666 / 38,000,000,000

3974 ≒ 30 / 33,666,666 / 38,000,000,000

同業他社のPERを見ても、現在のエーザイの株価8748円から算出するPER60倍以上は少々割高のように感じます。仮にレケンビの今後の期待値が織り込まれているのであれば、これから購入するのは少々遅いとなるかもしれません。

まとめ:当面はレンビマとレケンビ次第

エーザイの今後はレンビマとレケンビ次第なのかなと感じます。特にレケンビが重要で今後5年~10年はレケンビにかかっているかもしれません。

【その投資ちょっと待ってください】

知識なく投資しても損をします。投資の達人になる投資講座の無料セミナーを1時間視聴するだけで、投資の基本知識や勉強方法がわかります。

無料セミナーはネット上で視聴可能。今なら5000円⇒0円なのでお早めに