こんにちは、みたお(@mitao_kabu99)です。

キーエンス(6861)という名前は聞いたことがある人が多いと思いますが、キーエンスが何の会社なのかを知らない人も多いと思います。キーエンスは超優良企業(平均成長率10%超/20年、営業利益率約50%、自己資本比率90%超)として投資家の間でも有名です。また、キーエンスの平均年収は2000万円と言われており、就職を考えている学生にも人気がある企業と言えるかもしれません。

この記事ではキーエンスがどんな会社なのか、IR情報や決算数値から見た状況はどうなのか調べた結果を紹介します。株価が60,000円を超えており簡単には投資できませんが、どんな銘柄かを知っておきましょう。

【低リスク・ミドルリターンのおすすめ投資】

不動産投資型クラウドファンディングをおすすめします。

COZUCHIは平均利回りが実績で20%を超えています。しかも過去に元本毀損はありません。

なぜ低リスクで安定したリターンを出せるのか?理由はこちら↓

キーエンスとは? キーエンスはなんの会社?

キーエンスは、ファクトリー・オートメーション(FA)の総合メーカーで、世界的なFAセンサ・制御機器のファブレスメーカーです。ファブレスメーカーというのは、簡単に言うと生産を行う施設を自社で持たない企業のことです。ファブレスメーカーとして有名なのは企業としてはアップル(AAPL)や任天堂(7974)などがあげられます。

| 名称 | キーエンス(6861) |

| 企業URL | https://www.keyence.co.jp/company/ |

| 決算月 | 3.20 |

| 上場 | 1987.10 |

| 特色 | FAセンサーなど検出・計測制御機器大手。生産は国内工場軸に外注。 持分にジャストシステム |

| 連結事業 | 電子応用機器の製造・販売100 |

| 株主優待 | 株主優待はありません |

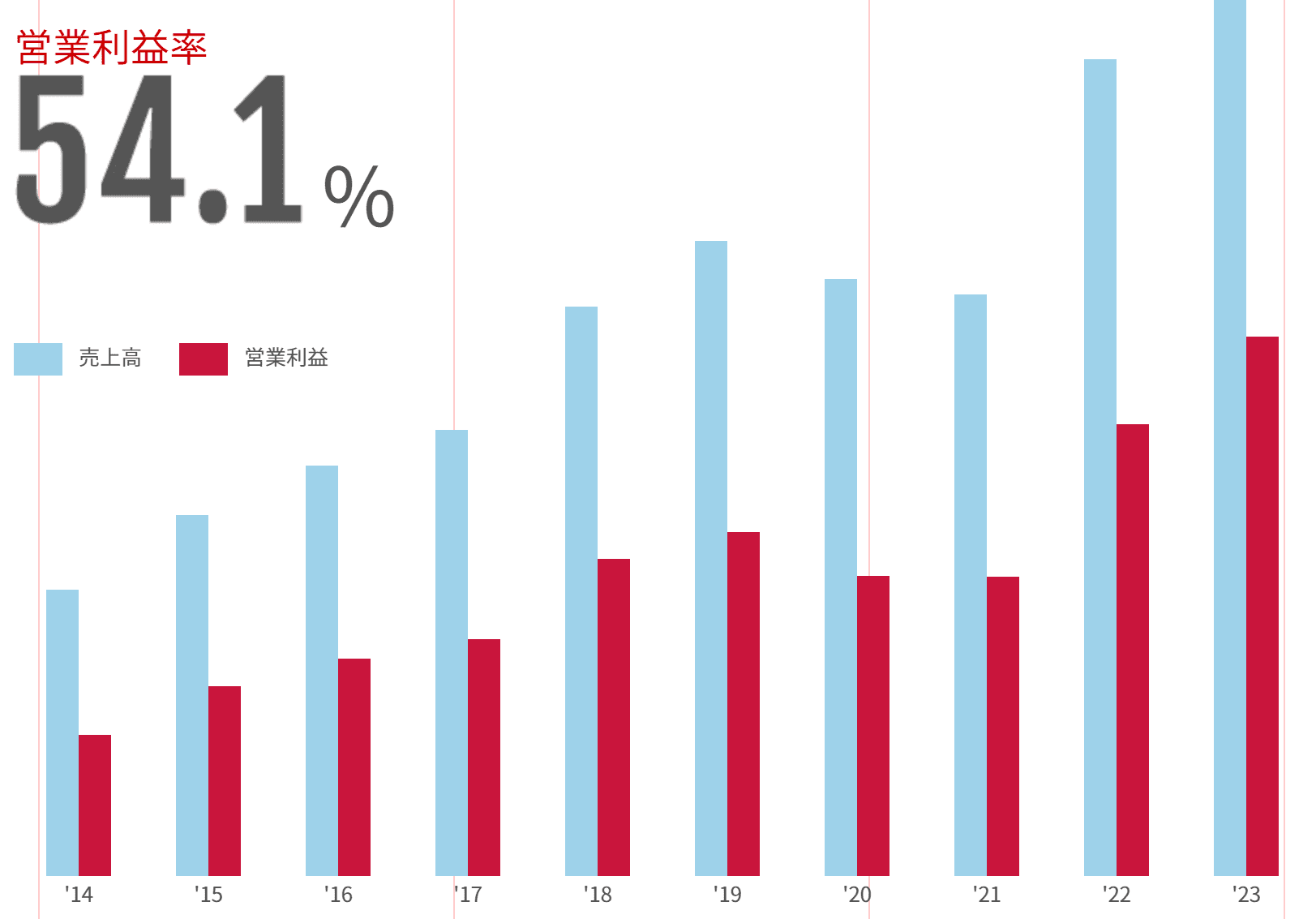

【やばい】キーエンスの営業利益率は54.1%

キーエンスの営業利益率は54.1%と驚異的に高さです。バフェット・コードの条件検索で営業利益率が50%以上の企業を探すと、わずか14件しか見つかりません(2023年7月19日時点)。

キーエンスのすごいところは、情報・サービス・金融などの非物販業ではなく、物販業(電気機器)でこれほどの利益率を実現している点です。さらに、その利益率が長期間にわたって持続していることも特筆すべきです。ユーザー主体の直販体制で付加価値をつけているというビジネスモデルがこの利益率を生んでいます。

キーエンスは中期経営計画などは公表していないため、具体的な目標が明確ではありませんが、同社の経営指標や業績ハイライト、以下の会社情報でも紹介されていることから、キーエンス自身も営業利益率を重要視していると予想されます。

キーエンスの平均年収は約2000万円

キーエンスの平均年間給与(賞与含む)は2000万円を超えることが多いようです、、、すごいですね。下に過去5年間の平均年間給与を並べてみました。平均年齢は約36歳、平均継続年数は約12年なので勤続年数が長いというわけではないようです。お金が貯まったからなのか、激務だからやめるのか実態はわかりませんが。

20.3期、21.3期は若干利益が落ち込んでいたので、平均年間給与が少ないのは業績連動型で賞与が落ちたのかなと予想しています。逆に言えば順当に成長して利益が上がれば年収も上がりそうですね。

| 年 | 平均年齢(才) | 平均勤続年数(年) | 平均年間給与(円) |

|---|---|---|---|

| 23.3(54期) | 35.8 | 12.1 | 22,703,975 |

| 22.3(53期) | 36.1 | 12.5 | 21,827,204 |

| 21.3(52期) | 35.8 | 12.2 | 17,517,949 |

| 20.3(51期) | 35.6 | 12.0 | 18,392,309 |

| 19.3(50期) | 35.8 | 12.1 | 21,106,666 |

キーエンスの時価総額は10兆円越え。<キーエンスの株価が高い理由>

2020年になりキーエンスは時価総額が10兆円を超えました。2023/7/18時点の株価(66,700円)だと約16兆円程度です。株価次第ですが、おおよそ12兆円~17兆円程度の時価総額で動いています。

とはいえ、発行済株式数はそれほど多いわけではありません。キーエンスの株価が高い理由はこれです。株価は簡単に言えば時価総額を発行済み株式数で割ったものです。株式数が小さければ1株当たりの価格は高くなります。

一般的な投資家はキーエンスの株を購入するのは非常に難しい(単元未満株などを利用すれば別ですが)といえます。そのため、株価が大きな値動きをしにくく、株価が下落しにくい要因にもなります。

このような時価総額もあってか、自己資本比率は約95%と極めて高く、有利子負債がない経営をしています。(有利子負債がないほうがいいと言っているわけではありません。)

また、キーエンスはJPX150指数にも採用されています。

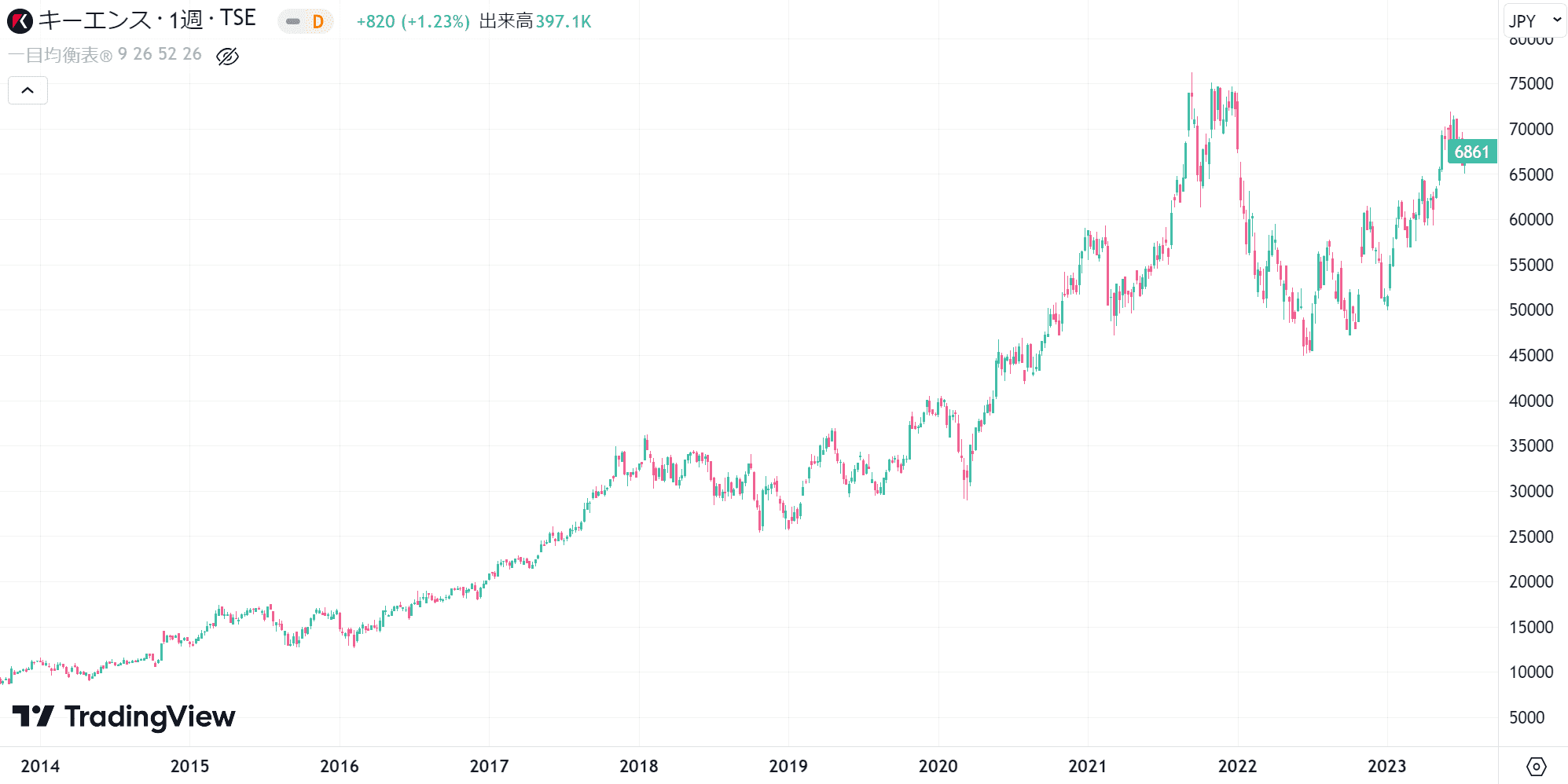

キーエンスの株価チャート

下は過去10年のキーエンスの株価チャートです。2022年前半に大きく株価を下げましたが、2023年7月現在は株価はその水準に戻りつつあり、全体として株価は右肩上がりの上昇が続いているといえます。

キーエンス IR情報と決算数値分析

画像はバフェット・コードの情報を使用しています。

https://www.buffett-code.com/company/6861/financial

売上の推移

売上は年によって減少することもありますが、長期間でみれば右肩上がりに成長しているといえます。今後もこの傾向は続くと考えられます。利益率が高いので売り上げが大きくなる分だけ大きな利益が見込めます。

利益の推移

先ほど紹介した通り利益率の高さが群を抜いています。おおよそですが、売上高利益率(粗利)80%、営業利益率50%、当期純利益40%程度となっています。売上の成長に伴い利益も増加するものと考えられます。

セグメント・海外売上高構成

キーエンスは電子応用機器の製造・販売を中心に活動する単一セグメントとなっています。売り上げは日米中の3か国を中心としており、海外売上比率は50~60%程度で大きな変化はありません。

配当の推移

キーエンスの配当金額は業績によって上下することがありますが、配当性向20%前後と考えてよさそうです。したがって、業績が良ければ配当にも期待できます。23.3期通期決算短信によると24.3期も300円(中間150円、期末150円)を見込んでいます。

もう少し詳しく見ると、中間配当と期末配当の2回(中間9月、期末3月)でることが多そうです。この数年は比較的配当金額が安定している印象です。

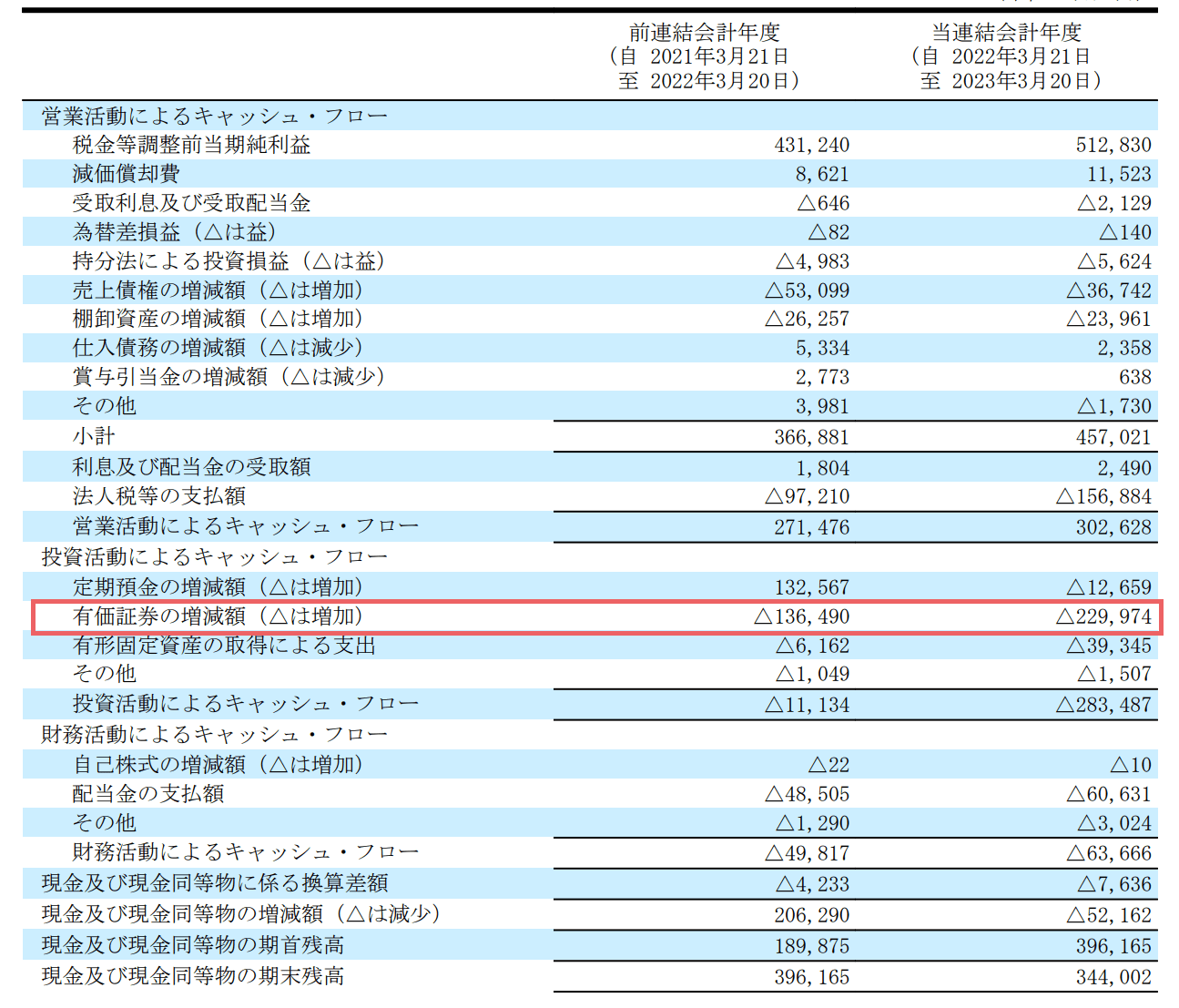

キャッシュフロー

キャッシュフローは少し特徴的です。営業キャッシュフローが良いのは予想できますが、投資キャッシュフローの額がかなり大きくなっています。時価総額の部分でも説明しましたが、キーエンスは有利子負債での資金調達がないため、財務キャッシュフローは小さくなっています。

数期分のキャッシュフロー計算書を見ましたが、投資キャッシュフローが大きいのは投資有価証券の増加が主な原因であることが多く、有形固定資産の取得などの割合は小さいものでした。なぜ18.3期から急激に増えているのかわかりませんでしたが、がっつり調べればその理由もわかるかもしれません。

ROE分解式

ROEの分解も非常に素晴らしいです。有利子負債がなく財務レバレッジが低くなるので、ROAも高く、ROEも高いという形になります。自己資本比率が高いと構造的にROEは高くなりにくい(ROEは利益を自己資本で割るため)ですが、キーエンスのように自己資本比率が高いのにROEが高い企業をみると、超優良企業がでてきます。

その他分析①(ROIC、WACC、EVA)

23年3月決算数値では ROIC>WACC、EVA>0 となっています。高い水準でよい数値だと思います。

有利子負債 0 (0%)

株主資本合計 2,461,196,000,000 (100.0%)

投下資本 = 有利子負債+株主資本合計=2,461,196,000,000

営業利益 498,914,000,000

実行税率 29.2%

NOPAT = 営業利益 × (1-実行税率/100) = 353,231,112,000

ROIC = NOPAT / 投下資本 ≒ 14.35%

借りたお金の金利 3%とする。

借りたお金の資本コスト = 金利 × (1-実効税率)≒ 2.124%

■借りた金コスト= 有利子負債比率×借りたお金の資本コスト=0%×2.124=0

Rf(10年物国債利回り)= 0.2% とする。

Rm(市場の長期平均リターン)= 7.3% とする。

マーケットリスクプレミアム(RmーRf)≒7.1%

β=1.14とする。(バフェット・コードの値を採用)

CAPM = Rf + β(RmーRf)=8.294

■株主資本コスト=株主資本比率×CAPM=100%×8.294=8.294

WACC =借りた金コスト+株主資本コスト≒8.294

EVA = NOPAT ー 投下資本 × WACC/100 ≒ 149,099,515,760

その他分析②(EPS成長率や類似企業から判断する株価予想)

以下の表は過去5年間(24.3期は予想)のEPS成長率を示しています。単年では下落するケースもあるので、数年間の平均で見たほうがいいのかもしれません。下表だと、23.3期から見たときに4年間の平均成長率は12.6%/年というイメージです。

成長企業ではEPS成長率からPEGレシオを利用することもありますが、現在の約40倍のPERからすると割高となります。PEGレシオで測るタイプではないと思ってますが。

| 年度 | EPS(円) | 1年前 | 2年前 | 3年前 | 4年前 |

|---|---|---|---|---|---|

| 18.3 | 868.33 | | | | |

| 19.3 | 932.46 | 7.4% | | | |

| 20.3 | 816.91 | ▲12.4% | ▲3.0% | | |

| 21.3 | 813.47 | ▲0.4% | ▲6.6% | ▲2.2% | |

| 22.3 | 1250.83 | 53.8% | 23.7% | 10.3% | 9.6% |

| 23.3 | 1496.6 | ▲19.6% | 35.6% | 22.4% | 12.6% |

キーエンスの業績や収益性がよく、素晴らしい企業だということは否定しませんが、個人的にはPER45倍は類似企業と比較しても少々割高かなと感じます。ただし、妥当な株価というのが難しい銘柄だと思います。そもそもPERが少々下がったからといって簡単に購入できる株価ではありません。。。

株価 = PER / 株式数 × 当期純利益

11593 ≒ 60 / 33,666,666 / 55,432,000,000 【23.3期実績純利益】

6623 ≒ 50 / 33,666,666 / 38,000,000,000 【24.3期予想純利益】

5298 ≒ 40 / 33,666,666 / 38,000,000,000

3974 ≒ 30 / 33,666,666 / 38,000,000,000

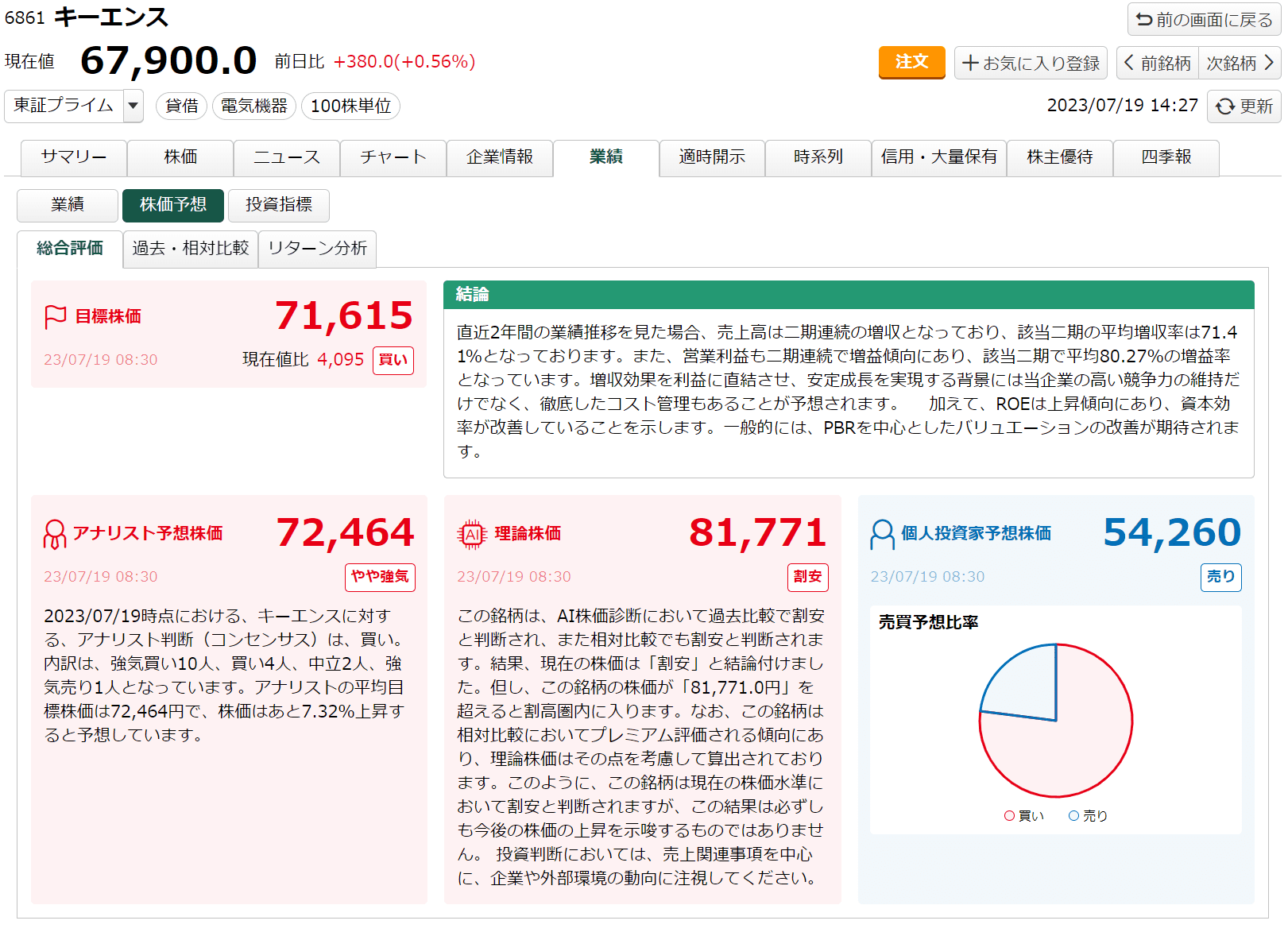

キーエンス(6861) 今後の株価予想

松井証券のマーケットラボでは、キーエンスの株価は以下のように予想されています。

アナリストやAI予想では、株価が70,000円を超えても強気です。個人投資家の予想株価が低いのは、株価が高すぎて買えないからもう少し低くなってほしいという願望もあるかもしれません。

23.3期は最高益を更新しました。来期の予想はでていませんでしたが、配当が23.3期同様の300円(中間・期末の合計)となっているので、利益に関しても同程度か微増程度を見込んでいると考えられます。

銘柄スコアも全体的に業種平均を上回っています。収益性や健全性と比較して、業績予想や安定性が小さくなっているのは、毎年一貫して成長を続けているわけではないからかもしれません。キーエンスに関して言えば、気にしなくてよさそうです。

松井証券のマーケットラボの株価予想と銘柄スコアを紹介しました。マーケットラボは株価予想の参考にするのにかなりおすすめです。

キーエンスのPER推移とPBR推移

過去3年間のPERはおよそ35~45倍程度のレンジで推移しています。2023/7/19時点のPERがおよそ43倍なので、過去のレンジから見れば妥当な範囲といえそうです。

PBRは現在約6.6倍となっています。過去5年間のレンジは4.2~9.4程度となっており、21年9月につけた9.4倍からみれば低い水準にあり、妥当な範囲といえそうです。

チャートからみる今後の株価

2022年の下落後、株価は反転し再び上昇トレンドに入っており、当面は大幅な株価下落はないと予想しています。よい意味で株価が高い水準を維持しており、(一般的にみれば金額的に投資が難しいため)投機的な値動きはほとんど見られないと思われます。

まとめ:魅力的な銘柄だが、簡単には投資できない

キーエンスは業績からみても素晴らしい会社だと思います。ただし、株価が高すぎて簡単に投資できないところは残念な部分です。株主総会でも当面は株主分割はしない趣旨の回答をされていました。

投資資金に余裕がある人は検討してみてはいかがでしょうか。

【投資はちょっと待ってください】

知識なく投資しても損をします。投資の達人になる投資講座の無料セミナーを1時間視聴するだけで、投資の基本知識や勉強方法がわかります。

無料セミナーはネット上で視聴可能。今なら5000円⇒0円なのでお早めに

詳しくはこちら