こんにちは、みたお(@mitao_kabu99)です。

ソシオネクストは2022年10月に上場した企業ですが、新興企業ではなく富士通とパナソニックの半導体部門が独立した会社です。2023年7月5日に株式の海外売却に伴う主要株主の保有株売却で大騒ぎになりました。

個人的には判断するのが難しい会社だと思いますが、中期的な業績は堅調と見ています。この記事を見ればおおよそ理解できると思いますので読んでみて下さい。

【この記事から投資家してくれる人が増えています】

COZUCHIの不動産クラウドファンディングは過去平均利回りの実績は17%超で過去に元本毀損はありません。なぜリスクが低く高いリターンを出せるのか?理由はこちら↓

ソシオネクストの株価予想

ソシオネクストの目標株価と今後の予想です。

結論としては、個人的には中期的には期待ができそうですが、短期的には下落が続いてもおかしくなさそうな雰囲気だと感じています。

ソシオネクストの目標株価

2023年7月12日時点の松井証券のマーケットラボによる目標株価は以下のようになっています。

2024年3月26日時点の株式分割後の目標株価は以下のように変わっています。短期的には売りとなっていますが、中期的にはそれほど下がるとはあまり思っていません。

業績予想と業績安定性が著しく低いのは、来期(24.3期)の利益予想が今季を下回っているからというのが影響しているかもしれません。また、23.3期に大きく業績が増加しているので、そのあたりも影響していそうです。現在の株価が割高かどうかは別にして、今後の業績はこのスコアよりも安定すると予想しています。

ここでは松井証券のマーケットラボの株価予想と銘柄スコアを紹介しました。マーケットラボは株価予想の参考にするのにかなりおすすめです。

ソシオネクスト株価チャート

ざっくり言えば、株価は上場時点の4,000円から24,000円まで、約6倍上昇したのち、2023年6月後半ごろから急落し、50%近く下げています。

直近で大きく下げたのは2回です。1度目の6月22日は大手証券が投資判断を引き下げたのをきっかけにストップ安まで売られました。直近で大幅に上昇していた調整の意味もあったかもしれません。

その後は徐々に戻しつつありましたが、7月5日に株式の海外売り出しに関してプレスリリースが発表されると、再度大きく値を下げています。これは、日本政策投資期銀行、富士通、パナソニックの主要株主がすべての株を売却すると発表されたためで、一斉に売りが広がった結果になります。

ソシオネクストの株式海外売出しの内容と結果

先述した通り、2023年の7月5日に発表された株式の海外売り上げの内容は相当の衝撃で市場に影響を与えました。ソシオネクストが富士通とパナソニックの部門が統合した会社であることは紹介しましたが、富士通、パナソニックを含む3大株主がすべての保有株を売却したからです。

この結果、7月6日はストップ安まで売り込まれています。7月11日のニュースリリースでは、売り出し価格が1株当たり14,688円となることが発表されました。7月11日時点の算定基準日価格15,280円と比較すると、4.01%のディスカウントとなっています。

ソシオネクストの今後は?

冒頭述べた通り、結論としては、個人的には中期的には期待ができそうですが、短期的には下落が続いてもおかしくなさそうな雰囲気だと感じています。

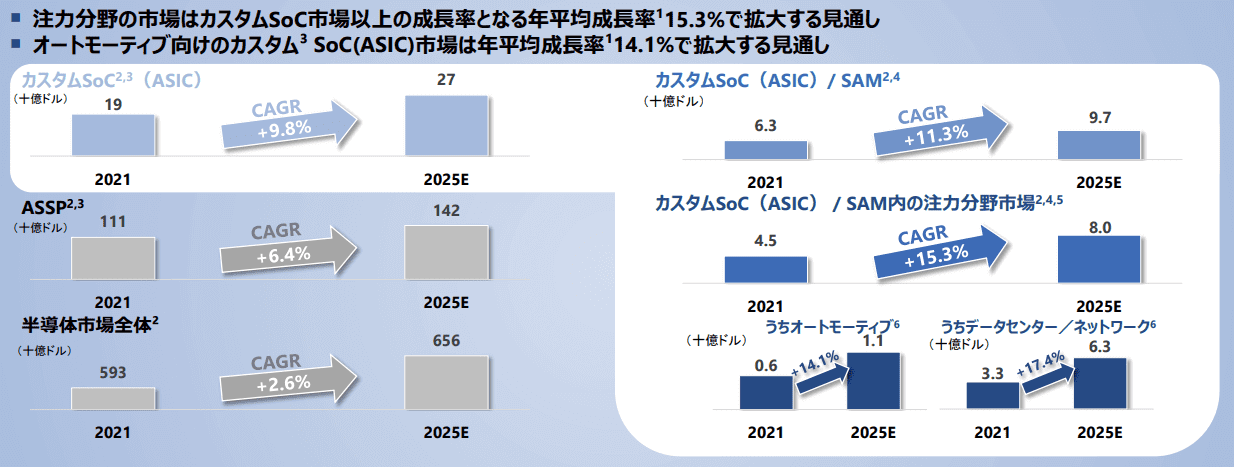

2022年度の通期決算資料によれば、ソシオネクストの売上の中心であるオートモーティブ向けのカスタムSoC市場は年平均14.1%で拡大する見通しとのこと。

これをそのまま信じれば、少なくとも今後数年は成長が見込めると予想できますが、半導体市場はかなり動きが激しい部分もあるので、実際にこの通りになるかはわかりません。とはいえ、ソシオネクストに関して言えば、この数年はある程度強気に考えてもよさそうだと考えています。

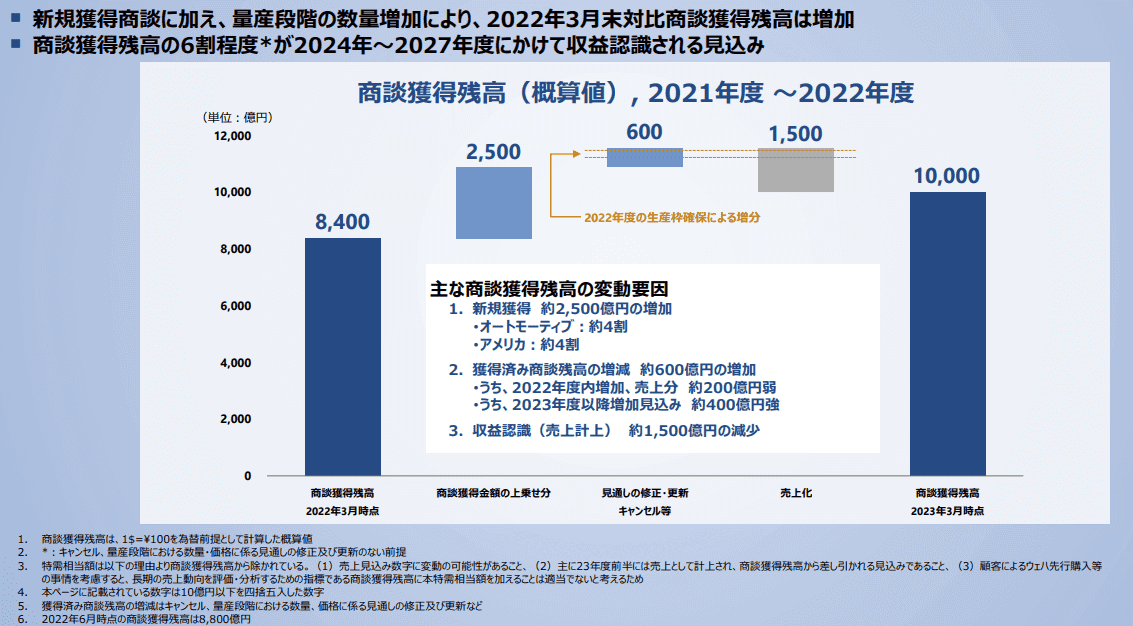

その理由として、ソシオネクストの決算概要では「商談獲得残高」というのがいたるところで出てきます。詳細は決算概要をチェックしてほしいのですが、簡単に言えば、今後売り上げにつながるかもしれない金額と言ってよさそうです。下図の通り、6割を収益認識できるとすれば、1兆円×60%で6000億円です。24~27年の4年間で均等にわけても1500億円/年はかなり確率の高い売り上げが見込めます。

これが、どれだけ実現するかわかりませんが、1500億円はすでに売上計上されていること、この図が1ドル=100円の為替レートで計算されていることなどを考えると、かなり保守的な数値を出してくる企業なのかもしれません(富士通・パナの影響なのか…)。そうであれば、今後数年で大きく売り上げが減少する心配はあまりなさそうです。

ただし、実際の成長と株価の動きが一致するとも限らない点は注意が必要です。ソシオネクストの2023年の株価の動きもそうですが、かなり期待先行で買われる部分があるように見えます。

下のチャートはソシオネクストの株価と一目均衡表、下はMACDとストキャスティクスを示しています。上で紹介した6月以降の2度の大きな下落により、一目均衡表は三役逆転の状態になりつつあるので、短期的には下落圧力が強まってもおかしくありません。MACDやストキャスティクスは買いシグナルとみてもよさそうですが、個人的には一目均衡表の三役逆転のほうが強いと感じています。

2024.3.26時点が以下のチャートです。短期的には若干下落しそうですが、中期的には上昇トレンドが続きそうな気がします。

ソシオネクストの会社概要

ソシオネクストは2022年10月に上場していますが、いわゆるベンチャー企業的な新しい会社ではありません。富士通、パナのロジック半導体が統合してできた会社なので、取締役は富士通とパナソニックの関係者で固められています。

| 名称 | ソシオネクスト(6526) |

| 企業URL | https://www.socionext.com/jp/ |

| 決算月 | 3月 |

| 設立 | 2014.9 |

| 上場 | 2022.10 |

| 特色 | 富士通、パナのロジック半導体が統合。ファブレスで先端品供給。 データセンターや自動車向け |

| 連結事業 | ソリューションSoC100 <23・3> |

ソシオネクストはどんな会社なのか?

ソシオネクストは半導体関連の会社です。半導体といっても様々ですが、IC(集積回路)のなかで、ロジックICのファブレス(設計・開発をする)企業となります。製造や後工程といったファウンドリ、OSATなどは入っていないというのはソシオネクストのビジネスモデル説明でも述べられています。

その中でもカスタムSoC(System on Chip)という、簡単に言うと特定のユーザー用に特別にカスタマイズしたロジックICを設計・開発するのに特化しています。

もう少し詳しくその内容を見ると、自動車向け3割、データセンター2割、スマートデバイス2割となっていました。地域別では日本、米国、中国が中心です。ロジックIC分野という特定の半導体分野において、その内容や地域はバランスよく分かれているといった印象です。

ソシオネクストのIPO結果 初値予想

ソシオネクストは2022年10月12日公開でしたが、公募価格3650円に対して、初値は3835円(+5.07%)となっていました。当選株数も多く、比較的当たりやすいIPOだったはずですが、上場前の数年間は売上が頭打ちになっており、そこまで期待できたというわけではなかったと思います。

しかし、その後の株価の上昇は上でも説明した通りです。

ソシオネクストの年収は約860万円

有価証券報告書では、ソシオネクストの平均年収(賞与含む)は約860万円でした。従業員約2100人に対して、平均年齢が約50歳となっているので、今後課題になりそうな気がします。平均継続年数の短さは設立年数(2014年設立)が関係していそうです。

| 従業員数 | 平均年齢 | 平均勤続年数 | 平均年間給与 |

|---|---|---|---|

| 2,167名 | 49.4歳 | 7.3年 | 8,588(千円) |

2024年1月に1株当たり5株の株式分割を実施

ソシオネクストは2024年1月1日に1:5の株式分割を行っています。そのため、2023年からは株価が大幅に変わっている点に注意してください。

ソシオネクストの2024年の配当金は?

24.3期の3月末配当は23円予定なので、通期で46円の予定です。23.3期の配当は分割後換算で42円でした。配当利回りはおよそ1%、配当性向は35%程度です。

ソシオネクストの権利確定日と2024年の配当予想

中間配当がある場合は9月です。

| 2024年3月期日程 | 配当金 | 権利付き最終日 | 権利落ち日 | 権利確定日 |

|---|---|---|---|---|

| 中間配当 | 23円 | 2023/9/27(水) | 2023/9/28(木) | 2023/9/29(金) |

| 期末配当 | 23円(予定) | 2024/3/27(水) | 2024/3/28(木) | 2024/3/29(金) |

ソシオネクストの業績と決算数値分析

決算数値の確認はバフェットコードを利用して確認します。

中期財務目標

ソシオネクストでは、売上高成長率と営業利益率を中期財務目標として挙げています。営業利益は23.3期はクリアしました。24.3期もクリアできそうな気がします。一方で売上高成長率は安定してクリアするのがむずかしそうです。23.3期のようにある時に大きく成長して、結果的に年平均が10%台後半となるかもしれませんが…

売上の推移

売上に関しては,22.3期までは頭打ち感がありましたが、23.3期で大きく増加しましたく。来期24.3期は23.3期程度の売上高を見込んでいるようです。

利益の推移

利益に関しては、これよりも上がると予想しています。為替レートを1ドル=115円と見込んでいますが、2023年は日米の金利差縮小はなさそうですので、1ドル=130円よりも円高になりにくい気がします。仮に1ドル=130円だとしても営業利益で50億円近いプラス要素になりそうです。

為替レートは1ドル=115円を前提

2022年度通期決算概要 営業績予測の背景および市場トレンド 営業利益予測

− 為替感応度:対ドル1円の変動で売上13億円、営業利益3.5億円(年間)

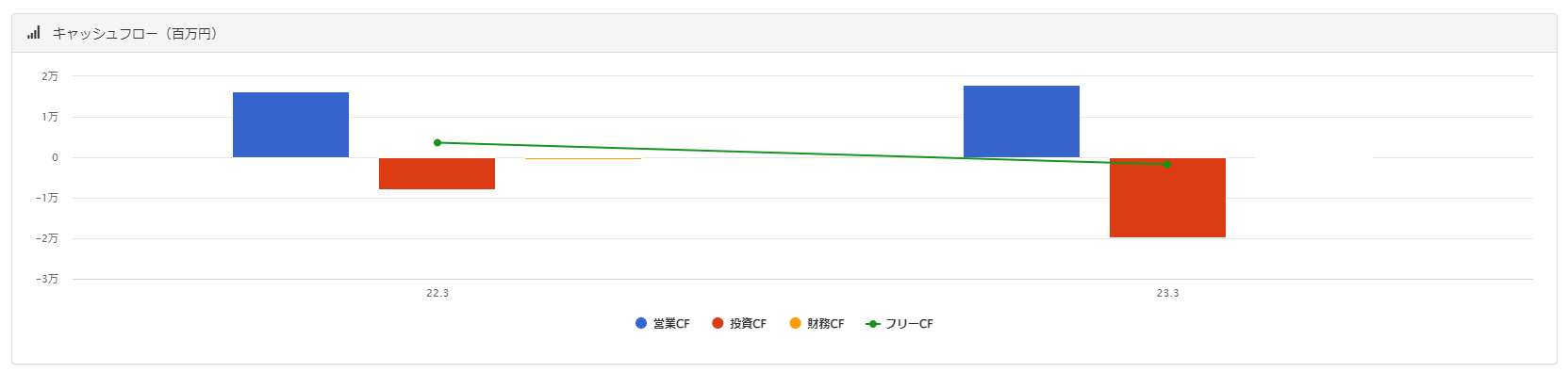

キャッシュフロー

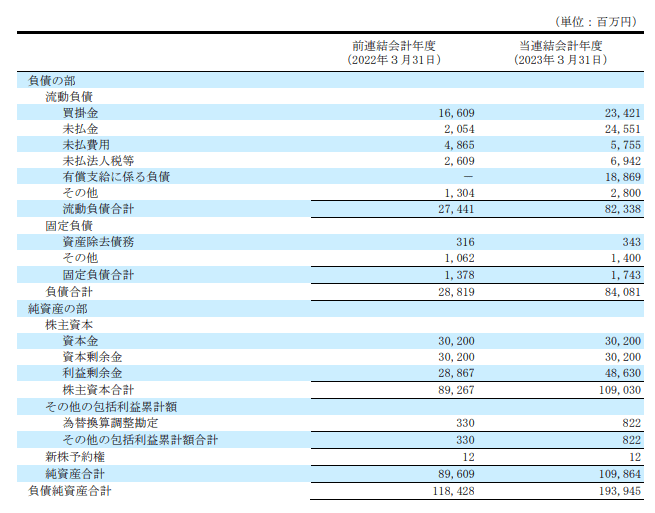

2期分しかなく、23.3期はフリーキャッシュフローがマイナスになっていますが、これは全く問題ないと考えています。ソシオネクストには約450億円の現金同等物があり、キャッシュが潤沢です。また、財務キャッシュフローの増減がほとんどなく、23.3期はリース債務返済が少々あるだけでした。有利子負債の資金調達や返済がない点も特徴と言えるかもしれません。

ROEの分解

これは、あと数期見てみないとわかりませんが、少なくとも23.3期は非常によい数値です。財務レバレッジが低く、ROAが高いため、ROEが高い形になっています。

ソシオネクストの配当金

ソシオネクストの23.3期配当金は年間210円でした。配当利回りはおよそ1.0%なので、それほど高いわけではありません。基本的にはキャピタルゲインを目的とした投資になります。株式分割によって配当が変わります。23.3期は分割後換算で42円、24.3期は46円予定(中間配当23円)となります。

ソシオネクスト IR情報 よくある質問(FAQ)

その他の分析1(ROIC、WACC、EVA)

23年3月決算数値では ROIC>WACC、EVA>0 となっています。有利子負債がないため、waccが高くなりやすいのですが、ROICはそれを上回っており、23.3期の業績は良好と判断できます。

有利子負債 0 (0%)

株主資本合計 109,030,000,000 (100%)

投下資本 = 有利子負債+株主資本合計=109,030,000,000

営業利益 21,711,000,000

実行税率 15.7%

NOPAT = 営業利益 × (1-実行税率/100) = 18,302,373,000

ROIC = NOPAT / 投下資本 ≒ 16.79%

借りたお金の金利 3%とする。

借りたお金の資本コスト = 金利 × (1-実効税率)≒ 2.529%

■借りた金コスト= 有利子負債比率×借りたお金の資本コスト=0%×2.529=0

Rf(10年物国債利回り)= 0.2% とする。

Rm(市場の長期平均リターン)= 7.3% とする。

マーケットリスクプレミアム(RmーRf)≒7.1%

β=1.5とする。(上場期間が短くバフェット・コードでも値がないため、高めを採用)

CAPM = Rf + β(RmーRf)=10.85

■株主資本コスト=株主資本比率×CAPM=100%×10.85=10.85

WACC =借りた金コスト+株主資本コスト=10.85

EVA = NOPAT ー 投下資本 × WACC/100 ≒ 6,472,618,000

その他の分析2(EPS成長率や類似企業から判断する株価予想)

以下の表は過去5年間(24年度は予想)のEPS成長率を示しています。記載はしましたが、ブレが大きすぎて今後のEPS成長率をこれから判断するのは難しそうなのでPEGレシオなどが使いにくいです。。

| 年度 | EPS(円) | 1年前 | 2年前 | 3年前 | 4年前 |

|---|---|---|---|---|---|

| 19 | 19.88 | | | | |

| 20 | 64.88 | 226.4% | | | |

| 21 | 43.64 | ▲32.7% | 48.2% | | |

| 22 | 222.16 | 409.1% | 85.0% | 123.6% | |

| 23 | 587.02 | 164.2% | 266.8% | 108.4% | 133.1% |

| 24(予想) | 519.8 | -11.5% | 53.0% | 128.4% | 68.2% |

PER = 株価 × 株式数 / 当期純利益

25.55 ≒ 15000 × 33,666,666 / 19,763,000,000 【23.3期実績純利益】

25.25 ≒ 15000 × 33,666,666 / 20,000,000,000 【24.3期予想純利益】

株価 = PER / 株式数 × 当期純利益

14675 ≒ 25 / 33,666,666 / 19,763,000,000 【23.3期実績純利益】

11881 ≒ 20 / 33,666,666 / 20,000,000,000 【24.3期予想純利益】

14851 ≒ 25 / 33,666,666 / 20,000,000,000

17822 ≒ 30 / 33,666,666 / 20,000,000,000 【24.3期予想純利益】

この企業はどのPER水準が妥当とするかの判断がとても難しいと思います。人によっても変わってきそうです。仮にPER20倍とみるなら12000円程度まで下落してもおかしくなさそうです。

正解はありませんので、自分で予想してみて下さい。ちなみに、下の画像はバフェットコードででてきた類似企業比較の結果と、会社四季報の比較会社で出てくる3社(6730 アクセル,3652 Dメディア,6769 ザインエレ)の比較をしました。

まとめ:中期的な業績には期待できそう

ソシオネクスト中期的な業績は堅調に進むと見込んでいます。ただし、株価の値動きが大きくなるかもしれません。株価が下落したら購入を検討してみようかなぁと思います。

【この無料セミナーを見ていない人は損してるかも…】

知識なく投資しても損をします。バフェッサの無料セミナーを1時間視聴するだけで、投資の基本知識や勉強方法がわかります。無料セミナーはネットで視聴可能、申し込みは1分で完了します。