この記事は2023年3月期第3四半期決算短信までの情報をもとに作成しています。

この記事は投資の助言あるいは投資の勧誘等を行うものではありません。

また、結果を保証するものでもありません。

三井商船(9104)は配当利回りが10%を超える高配当銘柄でしたが、海運株は2023年に入り業績が悪化が明らかとなっています。海運大手は軒並み配当金額を減らしており、今後株価の下落リスクも高くなっています。

決算単信や、ONE社について調べた内容を紹介します。業績や財務状況に関しては財務諸表を数期分じっくり読んだわけではないので、興味がある方はIR情報を確認してください。結論としては、冒頭に書いた通り、「投資しない」という判断にしました。

同じく海運株の日本郵船(9101)も厳しい状況になりそうです。

- 商船三井がどんな会社なのか

- 配当はいつもらえるのか

- 持分法適用会社「ONE社」について

- 結局、今後の配当や株価はどうなる?

【無料相談の特典は、なんと遺伝子検査キット】

お金のみらいマップは無料相談するだけで、今なら遺伝子検査キットがもらえるお得なFPサービス!

「お金のことが何となく不安…」「これから資産運用を始めたい」人だけでなく、遺伝子検査キットに興味がある人も今すぐチェック!

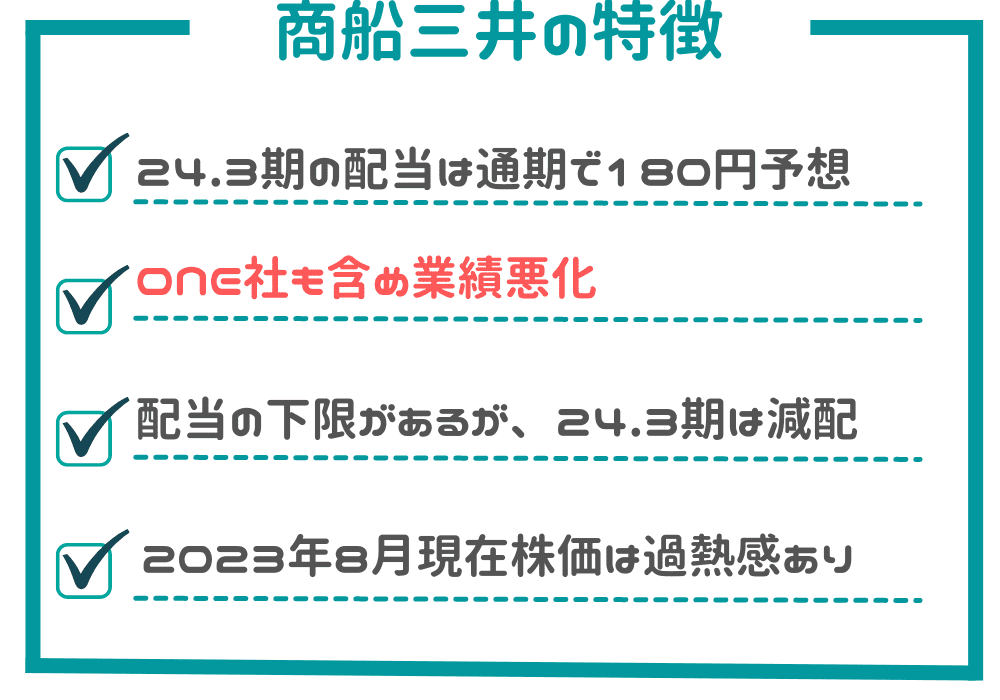

【最新】2024年3月期第1四半期決算情報(2023/8/15追記)

24.3期第1四半期は、前年同期比で増収減益となっています。日本郵船(9101)は減収減益でしたので、商船三井が増収なのは少々驚きでした。ただし、円安傾向が後押ししている部分があるようなので、これは今後に向けてはマイナス要素なのかなという気がします。(円安が続かないと予想)

1株当たりの配当は中間配当110円、期末配当70円、通期180円の見込み(下限は150円)となっています。現在の株価約4000円を基準にすると、配当利回りはおよそ4.5%で、下限が採用されても3.75%です。

第1四半期決算は大きく減益となり、通期でも減収減益となる見込みですが、決算発表後にも株価が上昇しています。これは日本郵船(9101)でも起きていた現象なのですが、私個人としては少々理解に苦しんでいます。(おそらく減少幅が小さかっただと思いますが…)

とはいえ、今後の見通しが悪いことは事実で、下期に関しては前回見通し(23.3期通期決算発表時)よりもさらに悪化しています。そのため、株価は下落していく可能性は非常に高いと言えます。次の権利落ち日は注意したほうが良いと感じます。

商船三井(9104)の企業概要 どんな会社なのか?

| 名称 | 商船三井(9104) |

| 企業URL | https://www.mol.co.jp/ |

| 決算月 | 3月 |

| 上場 | 1949.7 |

| 特色 | 海運大手。鉄鉱石船、タンカー、LNG船中心に不定期船に強い。コンテナ船は18年4月事業統合 |

| 連結事業 | ドライバルク28(12)、エネルギー・海洋23(7)、コンテナ船22(236)、自動車船・フェリー・内航RORO船19(4)、関連事業他8(8) <22・3> |

| 増減配回数 | 増6 減2 据1 無1 |

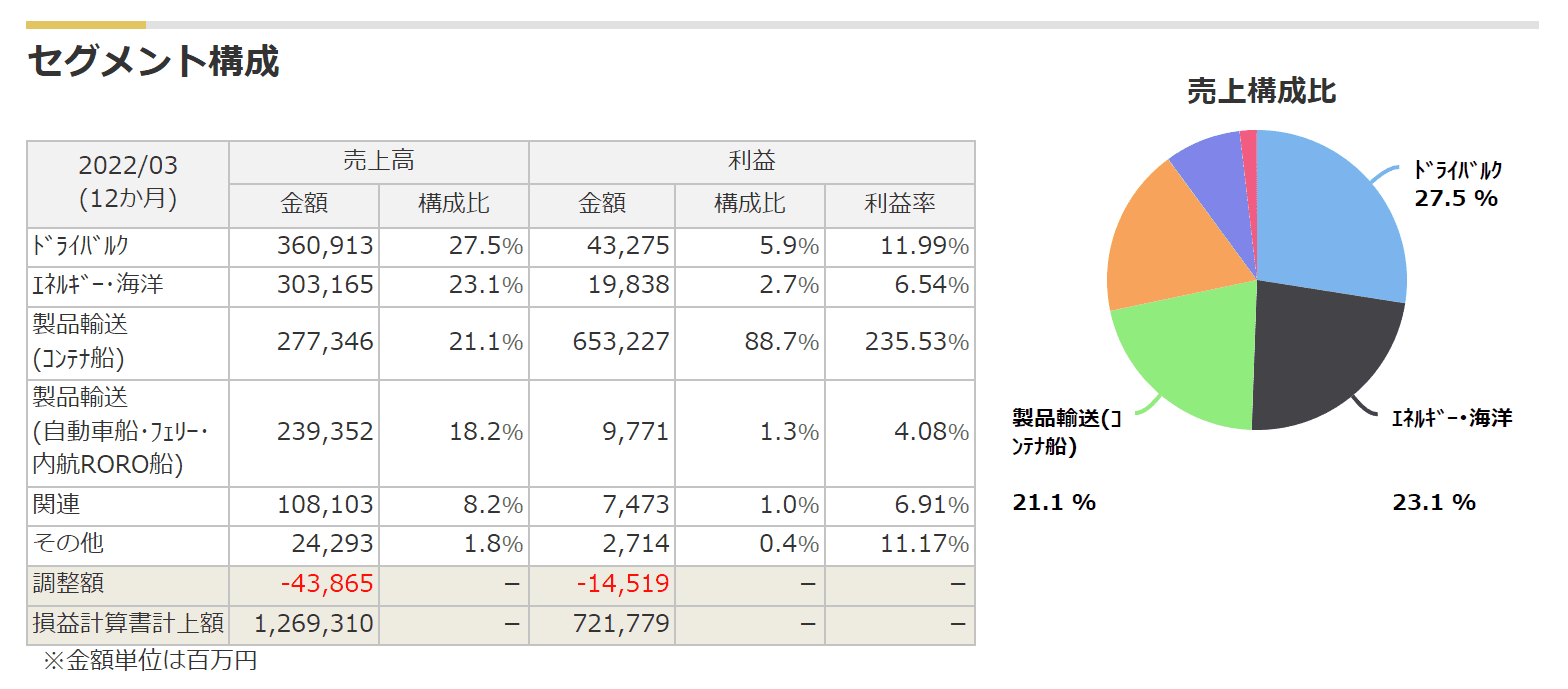

セグメント情報

商船三井のセグメントは以下の5つに分かれます。

- ドライバルク事業

- エネルギー・海洋事業

- コンテナ船事業

- 自動車船・フェリー・内航RORO船事業

- 関連事業(不動産事業、客船事業、曳船業、商社事業等)

売り上げの構成として、ドライバルク、エネルギー、コンテナ船、それ以外の製品輸送の4つが同じくらいの割合を占めていることがわかります。

売り上げの構成が大きいドライバルク船(ばら積み船)は、鉄鉱石や石炭、木材チップ、バイオマス燃料などの資源から肥料、穀物、セメント、塩、鋼材など様々な品物を運んでいます。商船三井では2021年に新たに「商船三井ドライバルク株式会社」が発足しました。

利益額を見ると圧倒的にコンテナ船が大きい(約90%)ことがわかります。これは後述する「ONE社」が大きな役割を占めています。ONE社は商船三井(9104)だけでなく、商船三井(9104)、川崎汽船(9107)のコンテナ事業が統合されて設立された会社なので、日本の海運業全体に大きく影響する会社です。

商船三井(9104)の株価推移 2020年からは約7倍上昇

商船三井の株価は2020年では約500円程度でした。現在の株価は約3500円なので約7倍上昇しています。日本郵船(9101)も2020年から約10倍株価は上昇しています。

商船三井の平均年収はおよそ1500万円! 転職や就職難易度は高そう

有価証券報告書によると、商船三井の平均年収(賞与含む)はおよそ1,500万円となっていました。ほかの海運大手企業と同様にかなり高い年収となっています。

陸上従業員と海上従業員の区分がどのような違いがあるのかはよくわかりませんが、年齢や給与をみると、海から陸に上がっていく人もいそうです。なんとなく海上で働くイメージがありましたが、人数は海上よりも陸上のほうがかなり多いようです。

| 区分 | 従業員数 | 平均年齢 | 平均勤続年数 | 平均年間給与 |

|---|---|---|---|---|

| 陸上従業員 | 829人 | 39.1歳 | 14.2年 | 15,394,458円 |

| 会場従業員 | 339人 | 34.8歳 | 11.8年 | 14,637,729円 |

| 合計 | 1168人 | 37.8歳 | 13.5年 | 15,174,365円 |

ただし、新卒でも就職難易度は高いようです。キャリア採用も行っているようですが、こちらも難易度はかなり高そうですね。

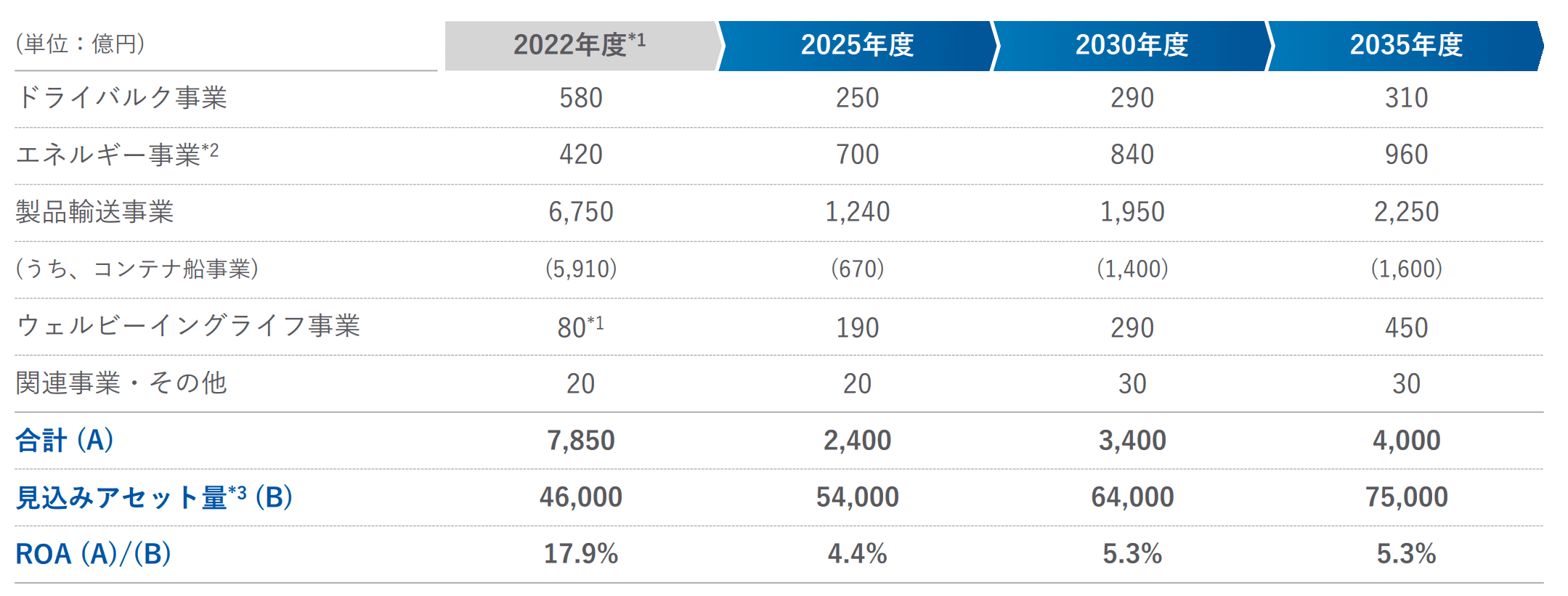

今後の業績の見通しは?2035年までの中期経営計画発表

2023年3月31日に2035年までのグループ経営計画(BLUE ACTION 2035)というものを発表しています。その中で今後の業績見通しを発表しています。

2035年までの業績見通し

2025年は2022年度に比べて大きく下落していますが、これでもかなり楽観的な数字であると感じます。これ以降徐々に数字が伸びていますが、それであれば2015年から2020年までの5年間で売上、利益ともに右肩下がりだったのはなぜなのかという疑問が湧いてきます。正直、今後にそれほど期待が持っていませんが、良い意味で予想を裏切ってほしいです。

株主還元方針

同じくグループ経営計画の中で、株主還元方針は以下の3点が発表されています。

- 配当性向:30%

- 下限配当:150円/株

- 利益上振れ時の自社株買い(都度判断)

これも今後どうなるかかなり怪しいところです。単純比較できないかもしれませんが、2022年のキャッシュフロー計算書では、配当金の支払い額は216,094(百万円)なので約2000億円(配当金は560円/1株)かかっています。2023年の配当金は180円なので、配当金支払金額は650~700億円程度になるのではないかと予想します。当期純利益の見込みは2100億円なので配当性向は約30%ちょいとなり、これ以上利益が下がると一気に苦しくなってきます。

ただし、下限配当150円を発表しているので、これ以上は基本的に下げれません。現在は利益剰余金がかなり増えている状態になっているので、ここから取り崩される可能性もありそうです。

商船三井2024年の配当は180円と大幅減配!

初めに投資している人が気になる配当金について説明しておきます。2023年度(24.3期)の配当金は減配になっているので注意してください。

商船三井の配当金支払日は? 100株で配当金はいくらもらえる?

商船三井(9104)の決算月は3月です。そのため、2024年の権利確定日は3月末営業日となりますが、実際に配当をもらうには権利付最終日までに約定する必要があります。

| 3/27(水) | 3/28(木) | 3/29(金) |

|---|---|---|

| 権利付最終日 | 権利落ち日 | 権利確定日 |

中間配当がある場合は9月なので、9月末営業日から2営業日前には購入しておきましょう。

24.3期は1株当たり中間配当110円、期末配当70円の合計180円の見込みです。中間9月、期末3月となるため、権利付き権利確定日は以下の通りとなります。

| 2024年3月期日程 | 配当金(予) | 権利付き最終日 | 権利落ち日 | 権利確定日 |

|---|---|---|---|---|

| 中間配当 | 110円 | 2023/9/27(水) | 2023/9/28(木) | 2023/9/29(金) |

| 期末配当 | 70円 | 2024/3/27(水) | 2024/3/28(木) | 2024/3/29(金) |

権利落ち日には株価が下落する見通しが高いので注意する

高配当銘柄なので権利落ち日には株価が急落する可能性がある点に注意しておきましょう。

また、出来高が大きく取引しやすいのは特徴といえます。2022年後半から落ち着いてきていますが、それでも500万~1500万程度の出来高があります。

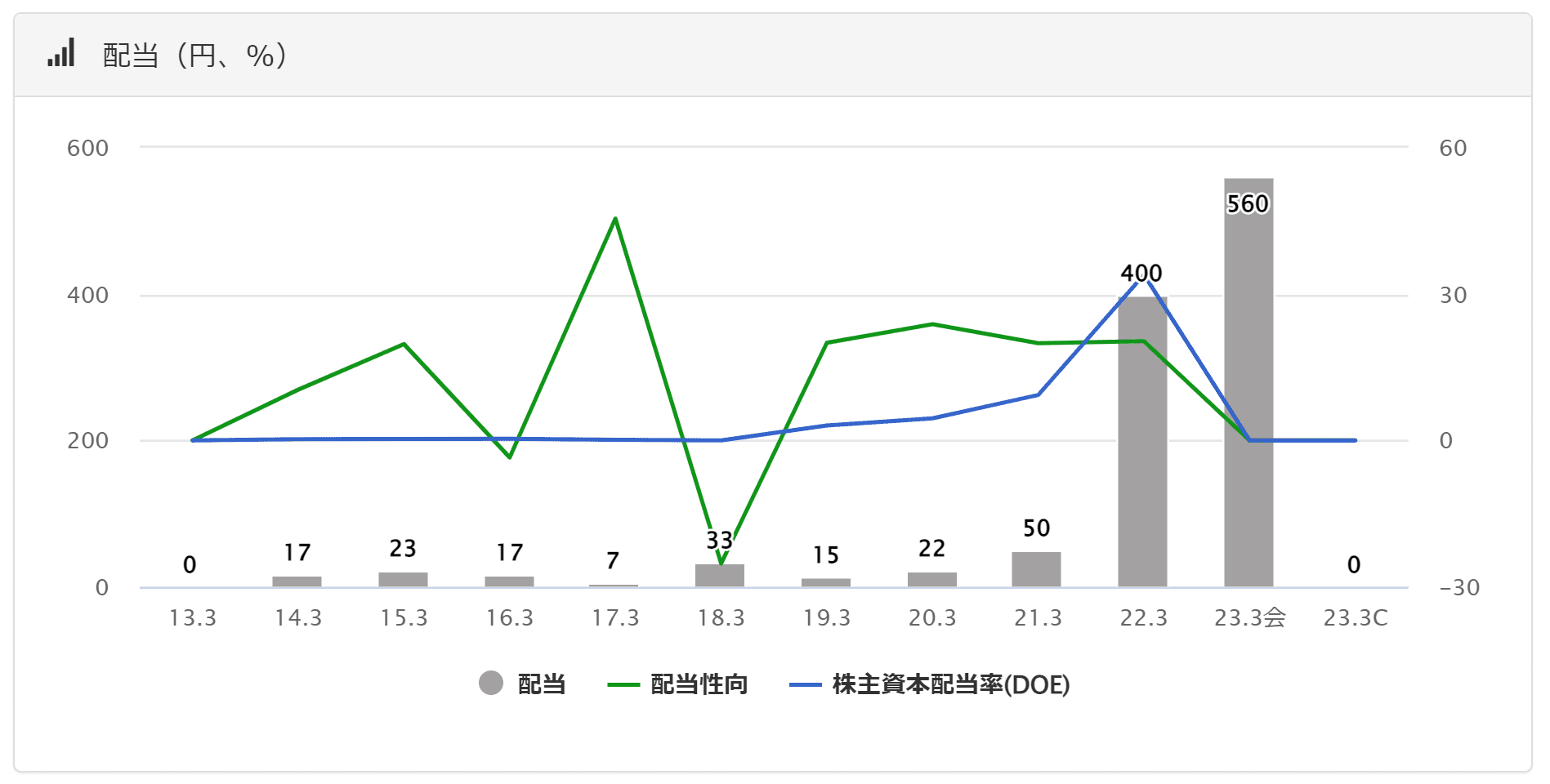

商船三井の配当金と配当性向の推移

| 年 | 1株配当 | 配当性向 |

|---|---|---|

| 2013/03 | 0.00円 | ー |

| 2014/03 | 16.67円 | 10.4% |

| 2015/03 | 23.33円 | 19.8% |

| 2016/03 | 16.67円 | -3.5% |

| 2017/03 | 6.67円 | 45.5% |

| 2018/03 | 6.67円 | -25.2% |

| 2019/03 | 15.00円 | 20.0% |

| 2020/03 | 21.67円 | 23.8% |

| 2021/03 | 50.00円 | 19.9% |

| 2022/03 | 400.00円 | 20.4% |

| 2023/03 | 560.00円 | 25.0% |

| 2023/04(予) | 180.00円 |

商船三井の配当利回りの推移

下のチャートは赤線が配当利回り(左ラベル)を示しています。高配当だったのは一時的なものであったことがわかります。24.3期の配当は上でも紹介した通り、1株当たり180円を予定しているため、現在の株価である約4,000円を基準にすると、配当利回りがおよそ4.5%となり、まだ高配当といえる水準です。

ただし、今後さらに減配する可能性があり、株価も下落してくると予想しています。(株価下落は配当利回りの向上になりますが、それ以上に損失が出るリスクが高そうです)

商船三井(9104)の配当はなぜ高いのか?

上で説明した配当の推移をみればわかりますが、商船三井の配当が高くなったのは2022/03からです。配当が高くなっている主な理由は主に2点です。

- 業績が急拡大して純利益が大きくなったから

- 同業他社も高配当になっているから

業績(当期純利益)が拡大したから

これは売り上げが伸びたというよりも利益が伸びたからです。特に経常利益以降が伸びています。通常ではありえない形ですが、これも次に説明する持ち分適用会社のONE社の影響によるものです。

同業他社も高配当だから

特に有名なのはこの記事内でもでている日本郵船(9101)です。こちらも配当利回りは15%近くとなっています。おそらく海運銘柄に投資している人の多くは高配当利回りだから投資しているはずです。ここで配当が小さくなれば一気に資金が流出して株主が離れる可能性があります。

配当性向が上がる可能性がある

今まで配当性向は20~30%程度でしたが、グループ経営計画で発表された通り、配当性向の目安は30%となりました。ただし、配当下限が150円に設定されているため、この配当を守ろうとすると今後配当性向が上がる可能性があります。

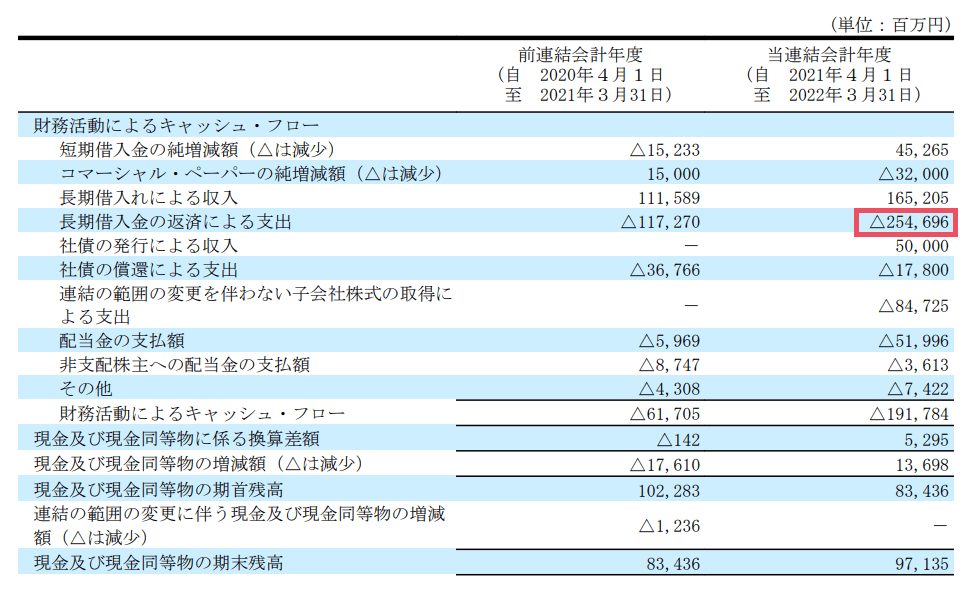

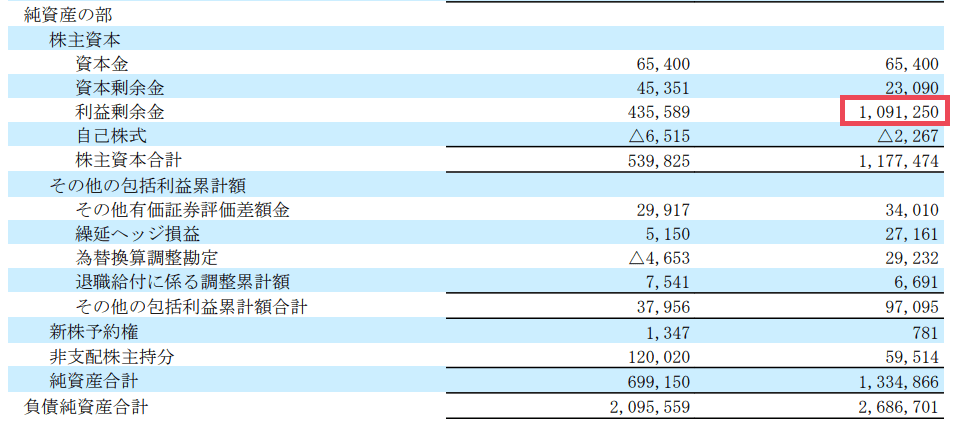

自己資本比率は大幅に改善した

ではお金はどこに行ったのか、22.3期通期決算単信のキャッシュフロー計算書をみると、長期債務の返済などで大きく資金が使われていることがわかります。

また、利益剰余金(いわゆる内部留保)が急激に大きくなっています。それによって自己資本比率が大きく改善していることがわかります。

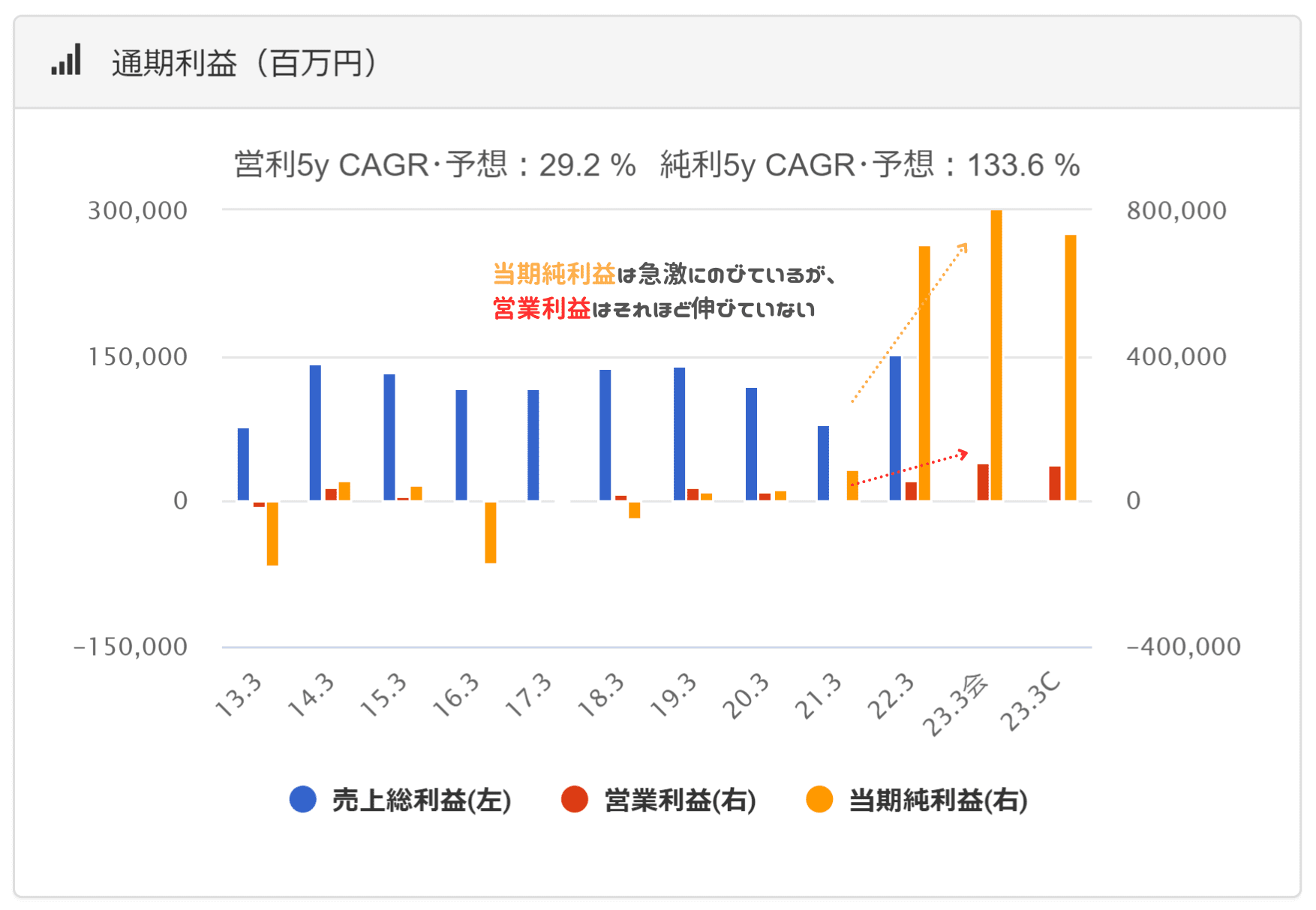

商船三井の業績が急上昇した理由をIR情報から確認する

上でも説明した、当期純利益が急激に伸びている部分についてフォーカスしてみます。商船三井の損益計算書を見ると、かなり特殊であることがわかります。

| 年 | 売上高 | 営業利益 | 経常利益 | 純利益 | 1株益 |

|---|---|---|---|---|---|

| 20.3 | 1,155,404 | 23,779 | 55,090 | 32,623 | 90.9 |

| 21.3 | 991,426 | ▲5,303 | 133,604 | 90,052 | 251.0 |

| 22.3 | 1,269,310 | 55,005 | 721,779 | 708,819 | 1,970 |

| 23.3(予) | 1,600,000 | 86,000 | 800,000 | 790,000 | 2,187 |

特筆すべきは営業利益<経常利益となっているところです。それも22.3期からは異常なほど経常利益が大きくなっています。

これは、実は日本郵船(9101)なども同じなのですが、持分法適用会社ONE社(OCEAN NETWORK EXPRESS PTE. LTD.)が大きく影響しています。

ONE社(OCEAN NETWORK EXPRESS PTE. LTD.)はどんな会社なのか?

ONE社は日本郵船(9101)、商船三井(9104)、川崎汽船(9107)の定期コンテナ船事業を事業統合した会社です。(出資比率は日本郵船38%、商船三井31%、川崎汽船31%)

100-199万TEUクラスの規模で世界第6位(2017年6⽉時点での3社船隊規模合計)に位置しています。事業戦略として、特に北米およびアジア域内航路を中心とした差別化戦略を採用しています。

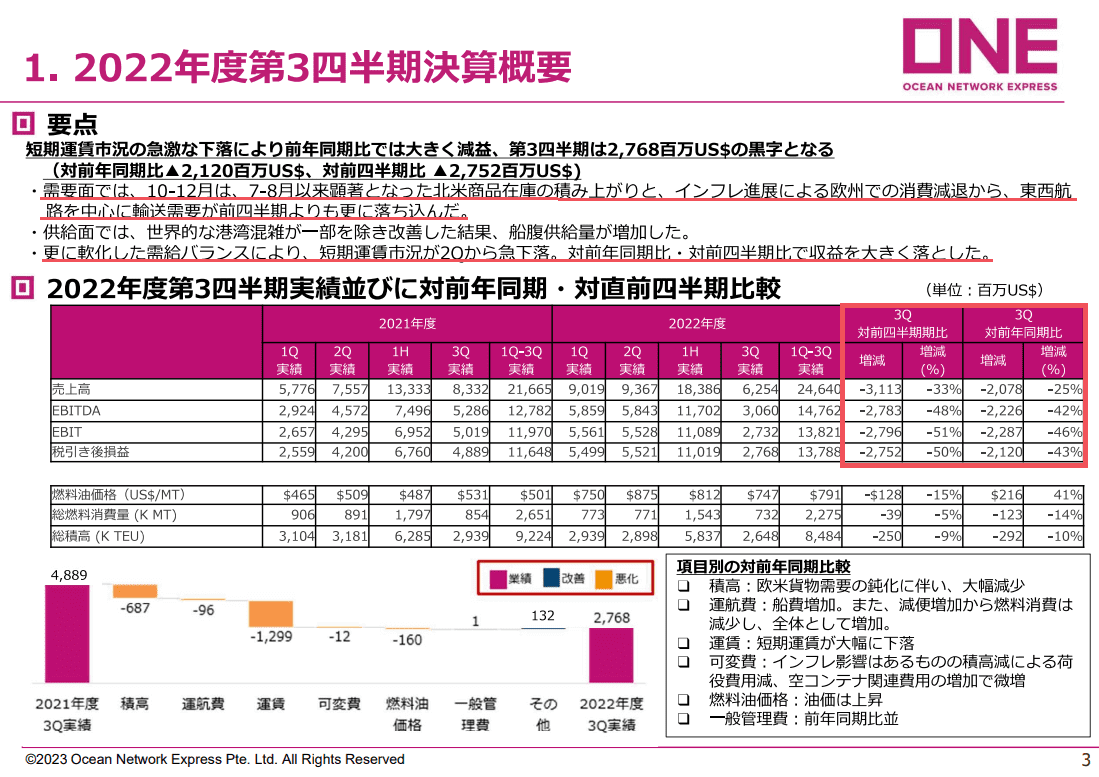

ONE社の2022年度第3四半期の決算は対前年同期比で大きく減益

2023年1月31日にONE社から2022年度第3四半期の決算説明資料が発表されましたが、対前年同期比では大きく減益となっています。

上期実績が大きいため1年全体としては前年と大きく変わらないかもしれませんが、直近は大きく数字を落としていることを理解しておかないといけません。

大きな理由は北米商品在庫の積み上がり、欧州の消費減退、運賃市況の急降下などがあげられ、回復には時間がかかる見込みです。

参考:ONE社決算説明資料 https://jp.one-line.com/ja/news/financial-results-fy2022-3rd-quarter

ONE社の業績が下がれば商船三井の業績も下がる

ONE社はここから業績がかなり下がるはずですので、それに伴い商船三井の経常利益もかなり落ちるはずです。現に日本郵船(9101)は2Qから3Qにかけて業績を下方修正しました。商船三井も基本的に大きく変わることはないはずです。

商船三井(9104)のIR情報と決算数値分析

画像はバフェット・コードの情報をメインに使用しています。

https://www.buffett-code.com/company/9104/financial

売上の推移

海運銘柄全般的にですが、コロナショック前は売上が下落基調でした。コロナショック後に大きく上昇しました。この上昇は長く続かないため、今後また右肩下がりになるのか注視しなければなりません。

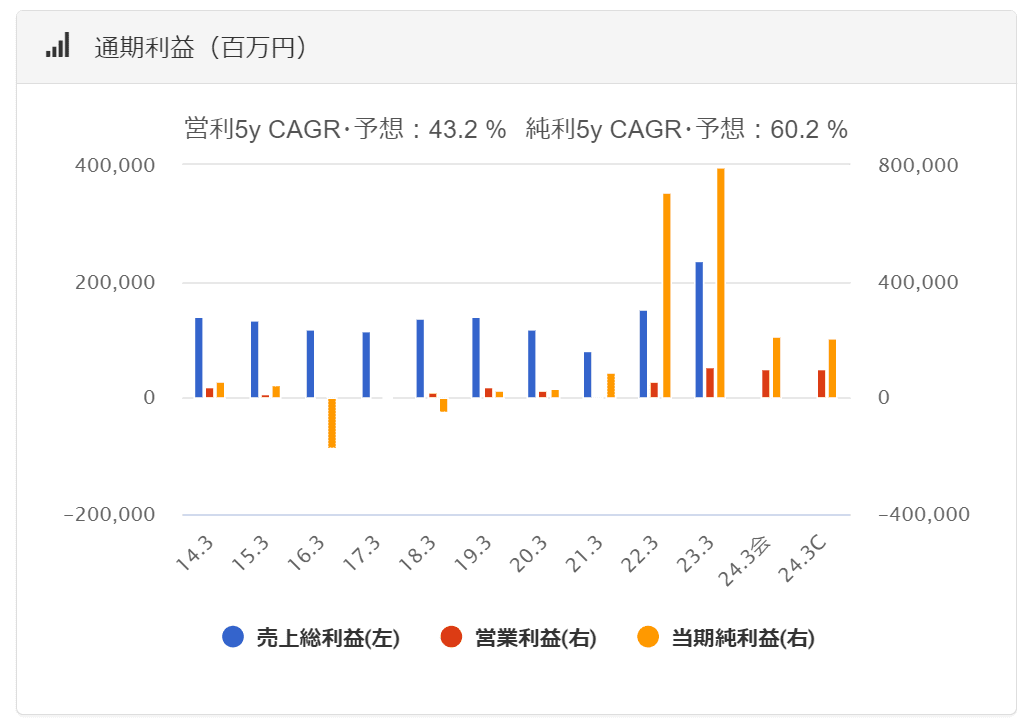

利益の推移

利益についても売上と同様です。今後下落するはずなので、どこで下落が止まるかが注目です。当期純利益(ここにはありませんが、実際には経常利益)が大きく下がるのは、上で説明したONE社の業績悪化も影響しています。

特筆すべきはセグメント利益としてコンテナ船の利益が21.3期から急激に上昇したことです。これはONE社の影響ですが、ONE社の業績は急減速しているので、商船三井のセグメント利益も聚楽の形まで戻ってしまうことになりそうです。

キャッシュフローの推移

もともとキャッシュフローの状況はよくありません。直近2期はフリーキャッシュフロー(FCF)も大きくプラスになっていますが、以前のような状態に戻るのであれば、投資銘柄としては選びたくない内容です。

ROE分解式

こちらも20.3期~23.3期はあまり参考になりません。24.3期も同様かもしれません。今までほとんど利益が出ていないことを考えると、収益性はかなり厳しいですね。

その他分析①(ROIC、WACC、EVA)

23.3期決算数値では ROIC<WACC、EVA<0 となっています。業績が良い年でもこれなので、個人的には購入しない銘柄です。

有利子負債 1,151,164,000,000 (41.3%)

株主資本合計 1,636,614,000,000 (58.7%)

投下資本 = 有利子負債+株主資本合計 = 2,787,778,000,000

営業利益 108,709,000,000

実行税率 2.6%

NOPAT = 営業利益 × (1-実行税率/100)= 105,882,566,000

ROIC = NOPAT / 投下資本 ≒ 3.80%

借りたお金の金利 3%とする。

借りたお金の資本コスト = 金利 × (1-実効税率)≒ 2.922%

■借りた金コスト= 有利子負債比率×借りたお金の資本コスト=41.3%×2.922%=1.21

Rf(10年物国債利回り)= 0.2% とする。

Rm(市場の長期平均リターン)= 7.3% とする。

マーケットリスクプレミアム(RmーRf)≒7.1%

β=1.3とする。(バフェット・コードの値を採用)

CAPM = Rf + β(RmーRf)=9.43

■株主資本コスト=株主資本比率×CAPM=58.7%×9.43≒5.54

WACC =借りた金コスト+株主資本コスト≒6.72

EVA = NOPAT ー 投下資本 × WACC/100 ≒ -82,087,146,280

その他分析②(類似企業の比較分析)

2023年8月30日時点で株価は約4000円なので、24.3期予想当期純利益から計算するとPERは約7倍です。ただし、23.3期実績当期純利益から計算すると、PERはおよそ1.8倍程度です。つまり、仮にPER1.8倍を妥当と考えるなら、株価は1000円程度まで下落することになります。

株価 = PER / 株式数 × 当期純利益

3961 ≒ 1.8 / 361,747,590 / 796,060,000,000【23.3期実績】

1045 ≒ 1.8 / 361,747,590 / 210,000,000,000【24.3期予想】

2903 ≒ 5 / 361,747,590 / 210,000,000,000

海運株は他企業の状況もほとんど同じなので、一概に言えませんが、業種全体としてPERはもう少し押し下げられると考えています。妥当な水準が難しいですが、仮に5~7倍程度のPERまで下がった場合、株価は3000円程度まで下落してもおかしくなさそうです。

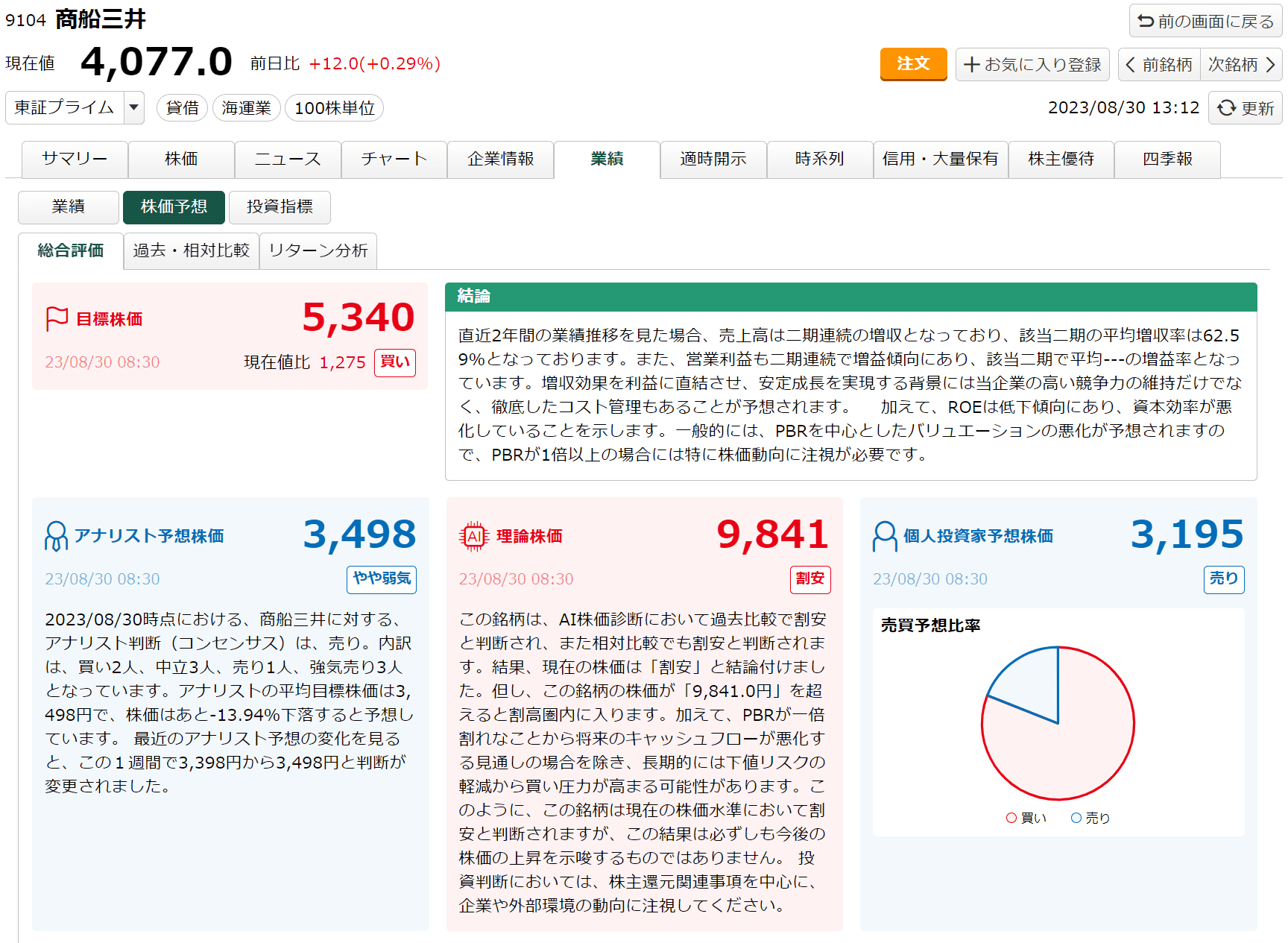

商船三井の株価は今後どうなる? マーケットラボによる株価予想

2023年6月頃から株価が上昇していますが、長くは続かないと予想しています。

マーケットラボの株価予想

アナリスト予想、個人投資家予想では株価は下落すると予想しています。AIは割安と判断していますが、、どうでしょう。このAi分析は過去2年間のデータを見ているようなので、海運株に関して言うと、あまり参考にならない気はします。ちなみに日本郵船なども同じような判断となっています。

銘柄スコアは収益性や業績予想が高めに出ていますが、24.3期以降急減速しますので、ここはある程度割り引いて考えたほうがよさそうです。

PER推移

過去は業績が悪かった(利益が少ない)ため、PERは高めに出ていました。直近1~2年は利益が上昇したため、PERが低くなっています。現在のPERが高い低いというよりも、今後業績が悪化するので、株価が下がる結果、PERも下がるのではないかと予想しています。

PBRの推移

PBRの推移はちょっと判断が難しいです。(詳しく調べればわかりそうですが…)

「PBR=時価総額÷純資産」として、①株価上昇とともにPBRが上昇、②利益剰余金の増加により純資産も増加したため、PBRが減少という感じもします。株価下落はPBRの減少(分母=時価総額の減少)につながりますが、依然と同水準であれば、PBRは今後もあまり変わらないかもしれません。

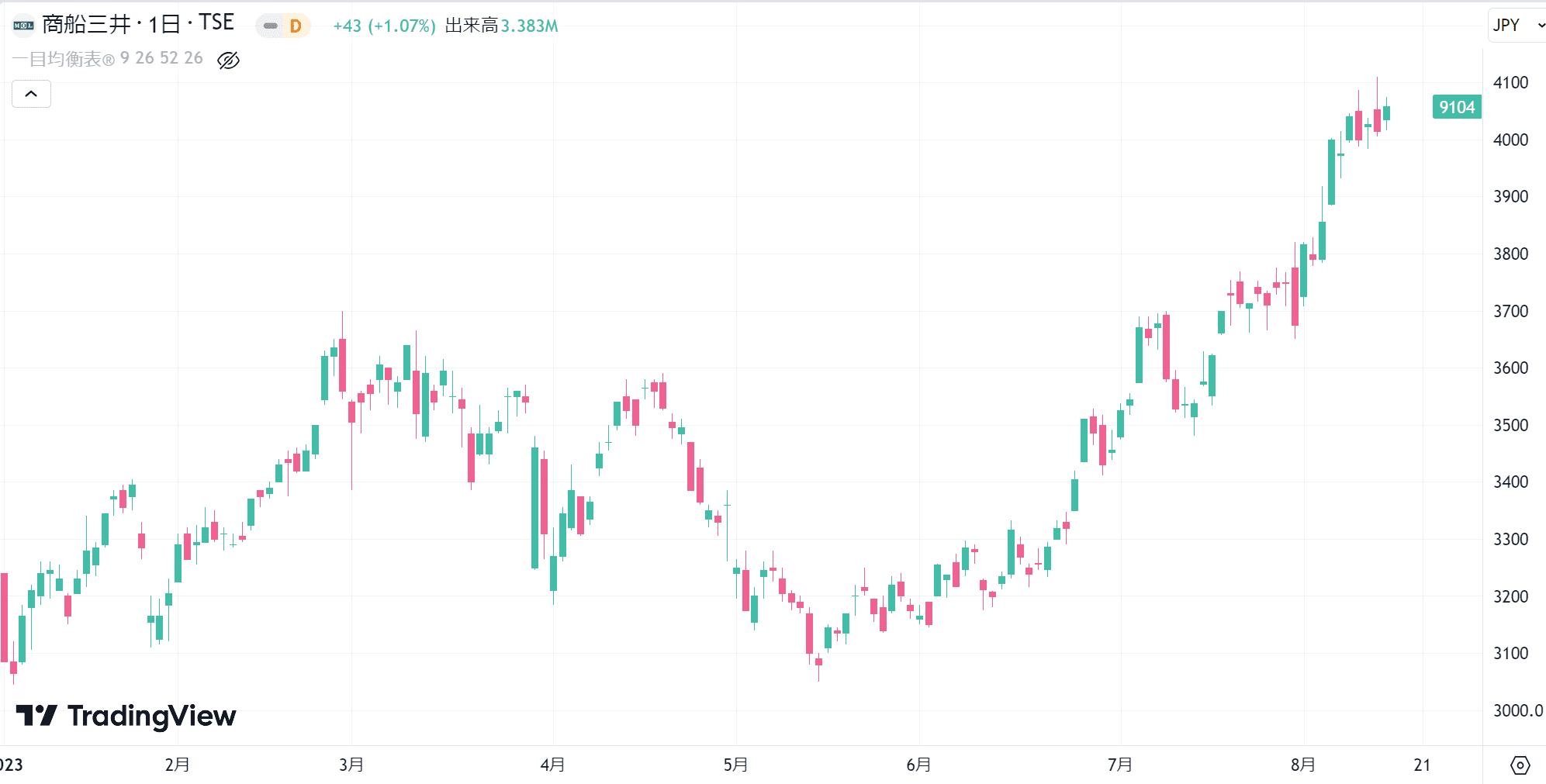

チャートから見る今後の株価予想

以下のチャートは2023年の商船三井の株価チャート(ローソク足)と一目均衡表、下にMACDとストキャスティクスを表示しています。株価は上昇トレンドが続きそうに見えますが、個人的には疑問です。この動きは海運大手銘柄全般に言えます。

中長期的には株価は下落していくと予想していますが、短期的には過熱感あり、トレンドは上昇トレンドっぽく見えるというイメージです。まずは9月末ごろの権利落ち日で株価が反転しないか注意が必要になりそうです。

結論:商船三井も減配となった、業績悪化に伴い株価も下落しそう

結論としては、これから投資を考えているのであればもう遅いのでやめたほうが良さそうです。商船三井は2024年から減配となりました。業績悪化もわかっているので、株価も遠くない未来に下落すると思います。すでに保有しているのであれば、手放すタイミングが難しそうです。(購入株価によって投資方針が変わりそう)

【個別株投資はちょっと待ってください】

知識なく投資しても損をします。投資の達人になる投資講座の無料セミナーを1時間視聴するだけで、投資の考え方や勉強方法がわかります。無料セミナーはネット上で視聴可能。今なら5000円⇒0円なのでお早めに。

詳しくはこちら