こんにちは、みたお(@mitao_kabu99)です。

損益計算書(Profit and Loss Statement:P/L)は1年間でどれだけの利益(もしくは損失)がでたかを記載しています。

損益計算書を読むことでどれだけ効率的に利益がでているのか、本業で利益がでているのか、それ以外の要因があったのかなどがわかります。

損益計算書の数値と貸借対照表(B/S)の数値などを使って財務分析を行うこともあるので、損益計算書の構成と記載されている内容をよく理解しておきましょう。

この記事では、まず損益計算書の構成などの簡単な説明をします。

- 損益計算書に何が記載されているか

- 損益計算書の5つの利益

- 赤字の場合はどの段階で赤字かチェックするのが重要

損益計算書の記載内容

損益計算書(P/L)では、その企業の1年間の儲け(あるいは損失)を確認することができます。

そして、どの段階でどれだけの儲けがでているかがわかります。

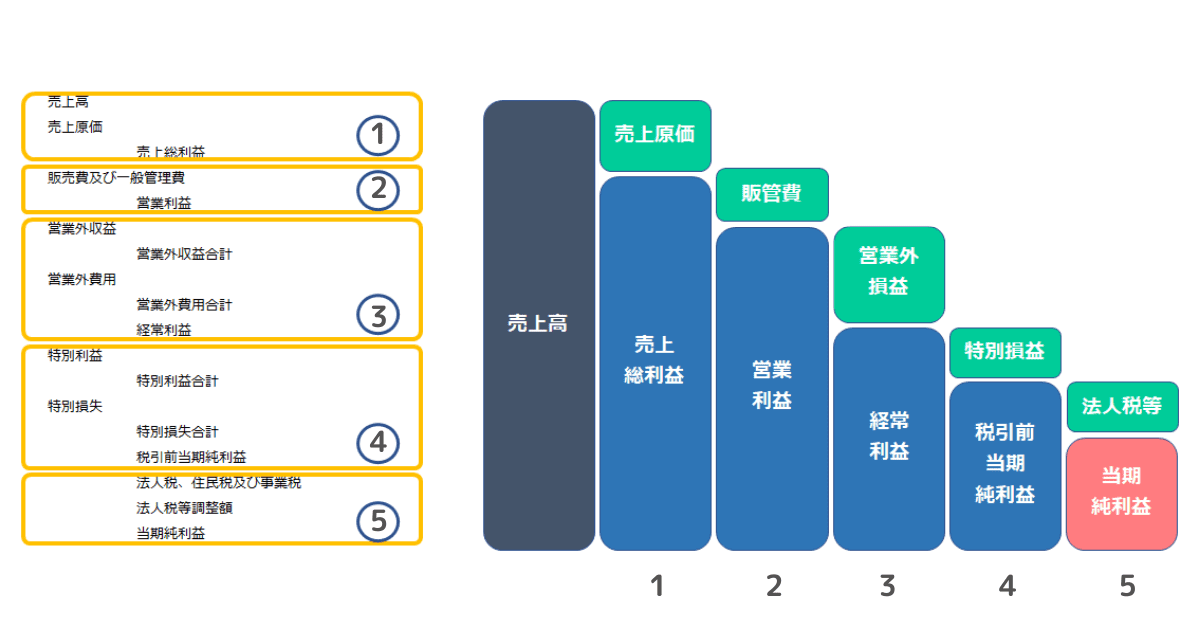

損益計算書は下のようなイメージです。

左側は実際の損益計算書のイメージです。

右側がそれに紐づく利益がどのように減っていくかを示しています。

売上総利益

売上総利益(粗利とも言います)は売上高から原価を引いたものです。

また、売上総利益を売上高で割ると売上総利益率がわかります。

売上総利益、売上総利益率は大きいほうがよいです。

なぜなら次に説明する販管費はある程度下げることが可能です。

その為、売上総利益が大きいと、販管費が下がった時の営業利益も大きくなります。

ただし、売上総利益率は薄利多売の商売なのか、高付加価値の商売なのかで大きく変わります。

一般的にはマクドナルドや100円ショップのように安くたくさん売る商売が薄利多売のイメージです。

逆にIT関連などの付加価値をつけるサービスは売上総利益率が高い商売といえます。

営業利益

営業利益は売上総利益から販管費や一般管理費を差し引いた利益です。

本業の利益といわれています。

営業利益は利益の中で最も重要といっても過言ではありません。

一般管理費は非製造部門のコストも入るため、簡単に下げることが難しいですが、販管費は広告費等なので、状況に応じて下げることが可能です。

商品の認知度を上げるステージでは広告費や営業マンなどの必要性が高くなりますが、ある程度認知度があがってくれば序盤ほどの広告費が不要になります。

そうなると、販管費が下がってくるため、営業利益が増えてくることになります。

経常利益

経常利益は営業利益に営業外損益を加味して算出します。

営業外損益とは利子の支払いや預金利息だったり、為替売買損益だったりします。

海外売上が大きい企業では為替の対策を講じているため、営業外損益で為替差益などが計上されることがあります。

税引前当期純利益

経常利益に特別損益を加味して算出します。

特別損益は、例えば本社ビルを売却して利益を得たりして発生します。

これは「特別」という名の通り、毎年おこるものではありません。

時々、特別損益によって当期純利益が急激に上昇する場合があります。

そのようなケースは翌年の状況には注意する必要があります。

当期純利益

当期純利益は税引き前当期純利益に法人税等を加味した最終的な企業の利益です。

税引前当期純利益でも述べた通り、当期純利益が大きいからよいというものでもありません。

あくまでも本業の儲けから利益が出ているかということが重要となります。

企業の赤字 どの段階で赤字かチェック

企業の赤字決算という場合、どの段階で赤字になっているのか確認しましょう。

営業利益では赤字で経常利益は黒字の場合や、営業赤字かつ経常赤字でも最終黒字(当期純利益が黒字)の場合もあります。

一般的には当期純利益や経常利益がマイナスになる場合「赤字」といいます。

これは最も注意が必要です。

売上よりも費用(売上原価と販管費など)がかかっている状態です。

営業赤字の場合、本業をしている意味がなくなります。

何かの事情で単年度だけ売上が減少していたり、広告費に費用をかけているといった理由が明確であれば問題ありませんが、恒常的に営業利益が赤字になる場合は非常に危険です。

営業利益が赤字でかつ経常利益も赤字というのはもちろん注意が必要です。

ただし、営業利益が黒字で経常利益が赤字という場合は、何で損失が出たのか確認しましょう。

利子払いなのか、投資損失なのかなど一過性のものなのか確認する必要があります。

当期純利益が赤字の場合も、営業利益から赤字が続く場合は危険です。

ただし、特別損失などで赤字が出ている場合は一過性のものなので問題は単年度だけの可能性もあります。

逆に営業赤字、経常赤字、当期純利益が黒字の場合などは注意が必要です。

仮にその企業の資産を売却して特別利益があったために黒字になったとすると、翌年以降さらに厳しい状況になる可能性があります。

ちなみに赤字になったからと言って企業は倒産するわけではありません。

倒産するのは債務不履行(お金が返せない)になるケースです。

債務不履行は黒字でもなる可能性があるのですが、キャッシュフローが重要です。

キャッシュフローについてはこちらの記事で紹介しています。

まとめ:投資する企業の損益計算書は確認しましょう

損益計算書(P/L)の最も基本的な部分を説明しました。

自分が投資する企業の損益計算書を確認してみてください。会社四季報の左下を少し眺めるだけでもよいですね。

「赤字」の時にはどの段階で赤字になっているのか確認しましょう。最終赤字よりも営業赤字のほうが危険な可能性が高いです。

- 損益計算書(P/L)では1年間の利益や損失がどこででているかがわかる

- 利益には「売上総利益」「営業利益」「経常利益」「税引前当期純利益」「当期純利益」の5つがあり、「営業利益」は本業の利益なので重要

- 赤字の場合はどの段階で赤字かを確認する。営業赤字は最も危険

- 最終赤字でも特別損失であれば問題は小さい可能性もあるが、最終黒字でも特別利益で黒字がでているなら注意が必要

ありがとうございました。

【投資の勉強方法を知りたい人は】

知識なく投資しても損をします。投資の達人になる投資講座の無料セミナーを1時間視聴するだけで、投資の基本知識やや勉強方法がわかります。

無料セミナーはネット上で視聴可能。今なら5000円⇒0円なのでお早めに