こんにちは、みたお(@mitao_kabu99)です。

財務3表と言われている中で、貸借対照表(B/S)と損益計算書(P/L)はなんとなく見方もわかるけど、キャッシュフロー計算書(C/F)はよくわからないなという人はいると思います。

僕もそうでした。なにを見ればいいのかなっていう感じでした。

この記事ではキャッシュフロー計算書について説明します。

- キャッシュフロー計算書に何が記載されているか

- フリーキャッシュフロー(FCF)の組み合わせと特徴

キャッシュフロー計算書は簡単に言うと、「会社にどれだけ現金が出入りしたかを示したもの」です。

キャッシュフロー計算書ではこのようなことがわかります。

- キャッシュフロー計算書で会社の現金の出入りがわかる

- 営業CF、投資CF、財務CFの3つで構成される

- この組み合わせにより会社の状態がある程度想像できる

現金の重要性

会社を維持していくのに一番必要なものって何でしょうか。

答えは「現金」です。

もうすこし詳しく言うと債務を返済できるようにしておくということです。

極端に言えばずっと赤字でも現金がなくならなければ会社は維持できます。

(そのような会社に存在意義があるかは疑問ですが)

逆に、利益が黒字でも資金繰りに失敗すれば倒産してしまいます。

以下の記事を見てください。

最新期の赤字企業率(当期純損失)は、倒産企業340社では53.2%(181社)と、過半数を占めた。

東京商工リサーチHP 2020年「倒産企業の財務データ分析」調査

この記事では倒産企業の赤字企業率が過半数を占めたと記載されていますが、裏を返すと半数近くは黒字にもかかわらず倒産しているということです。

なぜ黒字にも関わらず倒産するのか?ということについては、この記事では詳細説明はしません。

簡単にいえば、会社の取引はすべて現金というわけではなく、売掛や買掛で実施することもあるため、入出金のタイミングがずれるからです。

キャッシュフロー計算書には何が記載されているか

上記の通り、会社を維持するには現金が重要ということは理解いただけたと思います。

つまり、現金の出入りがわかるキャッシュフロー計算書もまた重要ということです。

それではキャッシュフロー計算書に記載されていることを説明します。

キャッシュフロー計算書は、以下のような内容で構成されています。

キャッシュフローは営業活動、投資活動、財務活動の3つのキャッシュフロー(CF)に分かれます。

- 営業キャッシュフロー:本業でのもうけ

- 投資キャッシュフロー:設備投資や固定資産の売却など

- 財務キャッシュフロー:資金調達や借金返済など

キャッシュフロー計算書の中で値がプラスになるということは、会社に現金が入ってくることを意味しています。(マイナスであれば会社から現金がでていく)

営業CFであれば本業でも受けて現金が増える、投資CFであれば資産の売却など、財務CFであれば借り入れでの資金調達などです。

ただし、値がプラスがよくてマイナスが悪いというわけではありません。

(営業CFはプラスが望ましいです)

例えば、投資CFがマイナスになるということは、設備投資などに会社のお金を利用したことなどが考えられますが、これは将来にむけて投資をしているわけであって、会社として正しい形だと言えます。

フリーキャッシュフロー(FCF)

フリーキャッシュフロー(FCF)という考え方があります。

近年FCFを重視する会社が増えてきているそうです。

FCFは様々な求め方がありますが、一般的には下記で計算できます。

営業キャッシュフロー+投資キャッシュフロー

FCFがプラスになる場合、会社に現金が残っているので借金返済などに充てられます。

これがマイナスになってしまうと、財務キャッシュフローで資金を調達するといった必要が出てきます。

冒頭にも説明した通り会社を維持していくために現金は保有しておかなくてはいけません。

したがって、営業キャッシュフローと投資キャッシュフローという、会社の基本的な運営の中でキャッシュをプラスにするということが重要になります。

キャッシュフローの組み合わせ

キャッシュフローの種類は営業CF、投資CF、財務CFの3種類が存在します。

キャッシュフローはプラスかマイナスかの2種類が考えられます。

したがって、とりうる状態としては以下のようになります。

営業CF2種類 × 投資CF2 × 財務CF2種類 = 8パターン

実際に存在しそうなパターンと会社状況の仮説です。

あくまで仮説ですので、詳細を知るには当該企業の過去からの経緯を調べる必要があると思います。

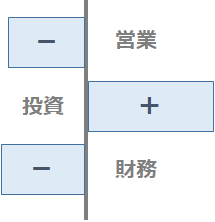

【優良型】理想形

営業CF:+ 投資CF:ー 財務CF:ー

本業で儲けたお金で、設備投資などの将来への投資をしつつ、借金も返済している。

【成長型】ベンチャー企業や積極投資企業

営業CF:+ 投資CF:ー 財務CF:+

本業で儲け、さらに資金調達も行い設備投資などを行う。

【事業縮小型】スリム化

営業CF:+ 投資CF:+ 財務CF:ー

本業のもうけが小さくなっており、投資を抑制して借金を進める。不採算事業の縮小を図るなど。

【再建型】再建途上

営業CF:ー 投資CF:ー 財務CF:+

本業で儲けられていないが、資金を調達し、将来への投資を実施する。

【事業停滞型】やや危険

営業CF:ー 投資CF:+ 財務CF:ー

本業で儲けられず、固定資産を売却して借金返済に充てる。

【倒産間近型】最も危険。要注意

営業CF:ー 投資CF:+ 財務CF:+

本業で儲けられず、固定資産を売却しつつ、借り入れも実施して、なんとかつないでいる。

ここにはあげませんでしたが、+++やーーーの組み合わせも、あるかもしれません。

どういう状況か仮説を立ててみて下さい。

いかがでしょうか。

キャッシュフロー計算書の基本的な部分でした。

それでは、また一緒に勉強しましょう。