こんにちは、みたお(@mitao_kabu99)です。

6日~7日にかけて米国では雇用関連の統計が発表されました。引き続き雇用、特に失業率に関しては強い数字がでていますが、やはり今後半年の間に株価が下落する可能性もあることは考えて行動しておくべきだと思います。

今回の雇用統計の結果をいくつか紹介して、リセッションの懸念などについて解説します。

- 失業率が低いのは労働参加率によるものだと考える

- 失業率以外の指標はほぼ悪い

- 22年1-2QのGDPはマイナス成長だが、リセッション発表はなかった。雇用が悪化すればリセッションと予想

失業率は3.5%、労働参加率はもどらず、賃金の伸びは鈍化

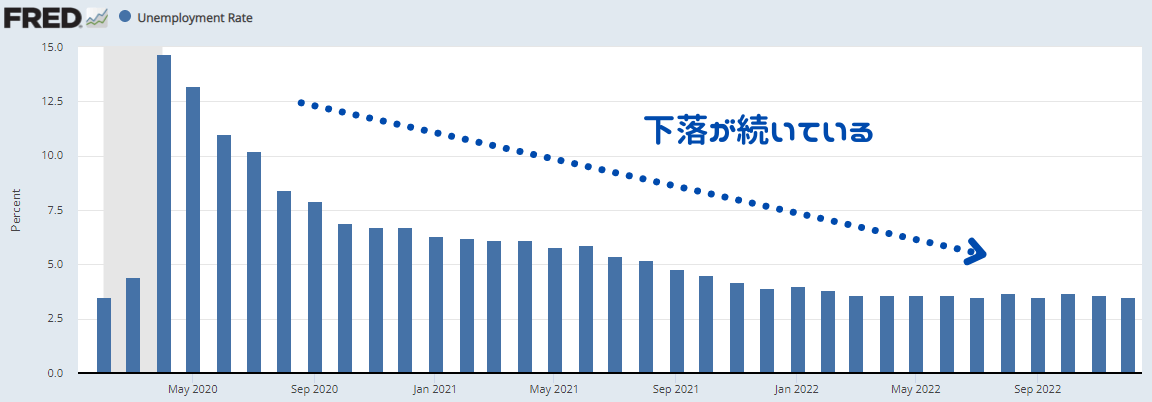

失業率は3.5%とコロナ過以降で最も低い数字になっており、労働力が逼迫している結果になりました。

出典:FRED https://fred.stlouisfed.org/series/UNRATE#0

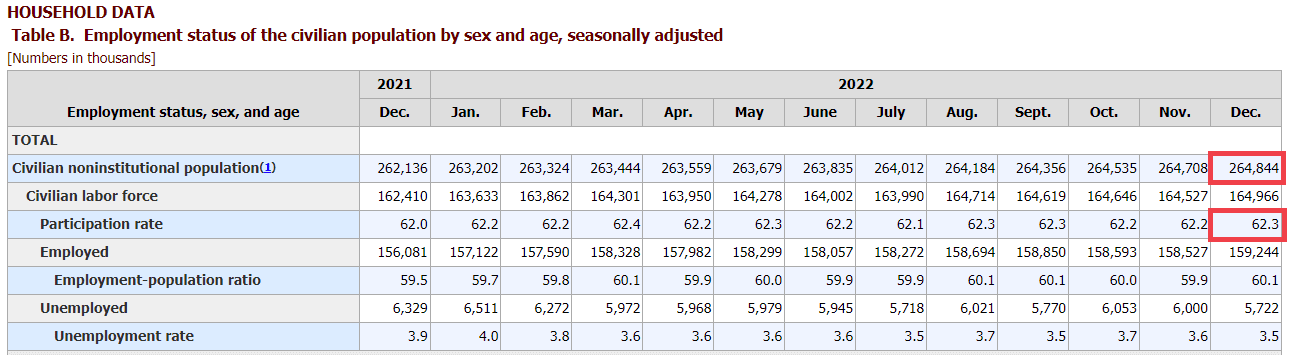

なぜ、ここまで労働力が足りずに失業率が低い状態なのかというと、労働参加率がコロナ前の水準に戻っていないことが要因の1つになっていると考えています。つまり働こうとしていない人(コロナのタイミングで引退したなど)が増えたからです。

出典:FRED https://fred.stlouisfed.org/series/CIVPART#0

労働参加率というのは、生産年齢人口(16歳以上の人口)に対する労働力人口の比率(実際には生産年齢人口には「Civilian noninstitutional population」の数字が使われる)のことです。下の表は米労働統計局の調査結果です。生産年齢人口が約2億6千万となっているので、この1%と考えると260万人分の労働者が減った(この人たちは働こうとしてない)ことになります。

よく耳にする非農業部門雇用者数が数十万人の増減で大きく影響していることを考えれば、この260万という数字はそれだけ大きいと考えています。そんなこともあり、労働者が足りなくなっているのかなと感じます。

出典:米労働統計局 https://www.bls.gov/news.release/empsit.nr0.htm

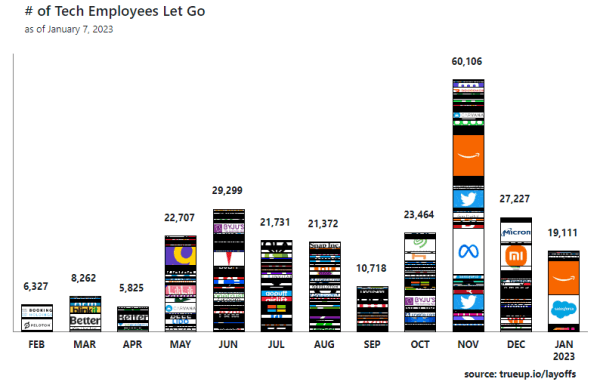

ただし、大手のテック企業などでは2022年に大規模なレイオフも行われているので、すべての業種で人手が足りなくなるほど好景気というわけではないことに注意は必要だと思います。特に2023年1Qの決算はかなり厳しいことになる確率のほうが高いはずです。

参考:TrueUp https://www.trueup.io/layoffs

賃金の伸びは鈍化しました。とはいえ、こちらは下落傾向というわけではないので引き続き注視していく必要がありそうです。失業率の低下と賃金の伸びが両方そろえばインフレ率に影響しそうでしたが、やはりインフレ率の伸びも小さくなっていくと思われます。

| 発表日(カッコ内は対象月) | 前月比 | 前年比 |

|---|---|---|

| 2023年01月06日 (12月) | 0.3% | 4.6% |

| 2022年12月02日 (11月) | 0.6% | 5.1% |

| 2022年11月04日 (10月) | 0.4% | 4.7% |

| 2022年10月07日 (9月) | 0.3% | 5.0% |

| 2022年09月02日 (8月) | 0.3% | 5.2% |

米国経済はリセッション(景気後退)するのか?

結論からいえば、リセッション(景気後退)が起こる可能性は高いと思います。

そもそもリセッションの判断はどのようにしているのかというと、簡易的な考え方としてはGDPが2四半期連続でマイナスになった場合だと言われています。実は2022年の第1四半期と第2四半期の米国GDPはマイナス成長となっていました。

参考:An official website of the United States government https://www.bea.gov/news/2022/gross-domestic-product-third-estimate-gdp-industry-and-corporate-profits-revised-third

ではなぜ、景気後退だと騒がれていないかというと、厳密にはNBER(全米経済研究所)という機関が決めているからです。NBERによれば、景気後退を決めるポイントは、深さ・影響力・期間(depth, diffusion, and duration)らしく、特に雇用は重要視しているらしいです。

In recent decades, the two measures we have put the most weight on are real personal income less transfers and nonfarm payroll employment.

引用:NBER Business Cycle Dating https://www.nber.org/research/business-cycle-dating

おそらくですが、2022年にリセッションと発表されなかったのは、失業率も低く雇用が底堅いというのが理由だと思っています。このサイトではトップにFREDの失業率のチャートをドカンと載せてあり、これも雇用を重視していることを表しているのだと思います。

このチャートを見ると、灰色の網掛け(リセッション時期)には失業率が上がっていることがわかります。わたしは景気後退したから失業率が上がると思っていたのですが、これは多分逆で、失業率が上がったから景気後退と判断したが正しい因果関係なんだと思います。

直近で出ている重要な指標では、ISM非製造業指数が50を下回りました。この指標は50を切ると景気後退を示すと言われています。同様に1月発表のISM製造業購買担当者景気指数も50を下回りました。こちらは2カ月連続です。

正直に言って失業率以外はほぼ景気後退を裏付けるような指標が出てきています。先ほど説明した労働参加率などが改善されれば、逆に失業率が上がってくると思われます。

リセッション(景気後退)入りしたら株価はまだ下がる

リセッション(景気後退)と判断されれば、株価はまだ下がる余地が多いと考えられます。過去のリセッションタイミングでも株価は大きく下がっています。

上の記事の時にはS&P500は2500~2800まで下落するかもしれないと思っていましたが、ここまではいかないような気がするというのが現状の予想です。それでもここから20%下落して3000近くまで行くかもしれないと考えておいたほうがよいと思っています。

これからのことを完全に的中させることはできません。ただ、特に下落基調のタイミングではあまり楽観視しすぎずに適度に悲観的な予測をしておいたほうがよいと考えています。

投資の市場から退場することだけは避けましょう、、、ありがとうございました。

【株式がダメな時にはこの投資】

私は不動産投資型クラウドファンディングが魅力的だと感じていて、投資割合を増やしています。

実はリスクがかなり小さく、リターンが安定している投資方法だとわかりました。

安定してリターンが出せる理由が知りたい方はこちらも参考にしてください。