こんにちは、みたお(@mitao_kabu99)です。

72の法則をご存じでしょうか。これは一括投資した時に何円で元本が2倍になるかを計算する方法です。72の法則は一括投資した場合なので積立投資(投資元本を徐々に増やしていく)には使えません。

現在はつみたてNISAもありますし、24年からは新NISAも始まりつみたて投資枠は全員が無条件に利用できる枠なので積立投資の需要がさらに高まると思います。

積立投資で投資元本が2倍になる時間を計算するには126の法則を利用します。126の法則がどんなものなのかを簡単に紹介します。

【投資する前に勉強しておきましょう】

勉強せずに投資しても間違いなく損をします。

投資の達人になる投資講座の無料セミナーを1時間視聴するだけで、投資の基本知識や勉強方法がわかります。

無料セミナーはネットだけで視聴可能で今なら5000円⇒0円なのでお早めに!

詳しくはこちら

単利と複利を解説

126の法則を紹介する前に単利と複利の説明をしておきます。

単利というのは、運用している元本に利率分の利息が付くことです。一方、複利は利息を元本に組入れて元本が増えた状態で利息計算をします。

前提:投資元本100万円、利率1%とする

【単利計算】

1年目:100万円 × 1% = 1万円(利息)

2年目:100万円 × 1% = 1万円

【複利計算】

1年目:100万円 × 1% = 1万円

2年目:101万円 × 1% = 1万100円

3年目:102万100円 × 1% =1万200円

上を見てわかる通り、大きな違いは2年目からの元本です。利息を投資元本に組み入れるため、次にもらえる利息も大きくなります。投資元本が大きいほど複利の効果は大きくなります。

一括投資で利用する「72の法則」

72の法則は一括投資をした場合に、投資元本が2倍になるまでにかかる時間を計算できます。

72の法則の計算方法

72 ÷ 運用利率 = 2倍になる年数

例えば、運用利率を5%と仮定した場合、「72÷5=14.4」なので約15年かかるということです。

「126の法則」は積立投資で2倍になる何年

126の法則は積立投資の場合に利用します。基本的な考え方は「運用期間(年数)」×「運用利率」=126です。

126の法則の計算方法

【運用利率から年数を求めたい場合】

126 ÷ 運用利率 = 2倍になる年数

【運用年数から運用利率を求めたい場合】

126 ÷ 運用期間 = 運用利率

例えば、運用利率5%の場合、「126÷5=25.2」なので約25年かかるということです。これは投資元本が2倍なので積立金額は関係ありません。

同じように20年間で投資元本を2倍にしたい場合、「126÷20=6.3」なので6.3%で運用が可能であれば20年で2倍にできるということになります。

2倍以外を確認にしたいときはどうすればいいか?

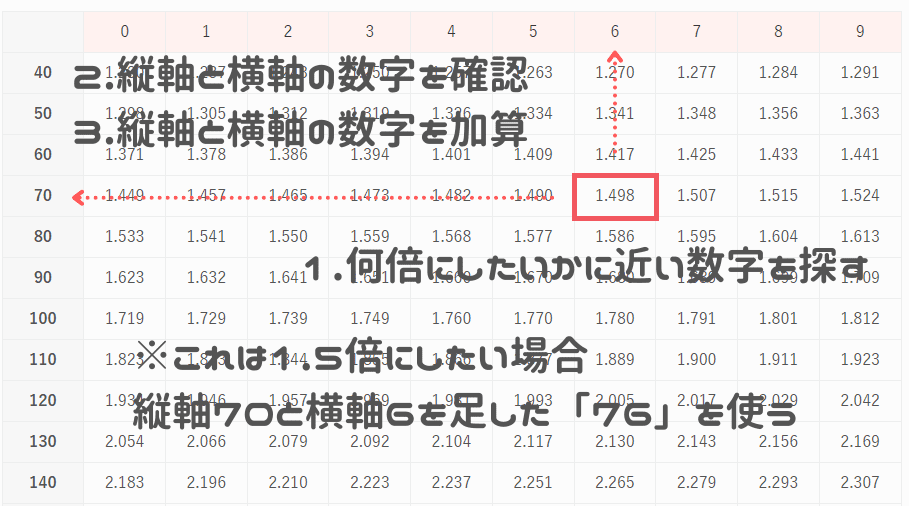

2倍以外のなる運用期間を調べたいときには、以下の表を利用してください。

| 0 | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | |

| 40 | 1.230 | 1.237 | 1.243 | 1.250 | 1.257 | 1.263 | 1.270 | 1.277 | 1.284 | 1.291 |

| 50 | 1.298 | 1.305 | 1.312 | 1.319 | 1.326 | 1.334 | 1.341 | 1.348 | 1.356 | 1.363 |

| 60 | 1.371 | 1.378 | 1.386 | 1.394 | 1.401 | 1.409 | 1.417 | 1.425 | 1.433 | 1.441 |

| 70 | 1.449 | 1.457 | 1.465 | 1.473 | 1.482 | 1.490 | 1.498 | 1.507 | 1.515 | 1.524 |

| 80 | 1.533 | 1.541 | 1.550 | 1.559 | 1.568 | 1.577 | 1.586 | 1.595 | 1.604 | 1.613 |

| 90 | 1.623 | 1.632 | 1.641 | 1.651 | 1.660 | 1.670 | 1.680 | 1.689 | 1.699 | 1.709 |

| 100 | 1.719 | 1.729 | 1.739 | 1.749 | 1.760 | 1.770 | 1.780 | 1.791 | 1.801 | 1.812 |

| 110 | 1.823 | 1.833 | 1.844 | 1.855 | 1.866 | 1.877 | 1.889 | 1.900 | 1.911 | 1.923 |

| 120 | 1.934 | 1.946 | 1.957 | 1.969 | 1.981 | 1.993 | 2.005 | 2.017 | 2.029 | 2.042 |

| 130 | 2.054 | 2.066 | 2.079 | 2.092 | 2.104 | 2.117 | 2.130 | 2.143 | 2.156 | 2.169 |

| 140 | 2.183 | 2.196 | 2.210 | 2.223 | 2.237 | 2.251 | 2.265 | 2.279 | 2.293 | 2.307 |

| 150 | 2.321 | 2.336 | 2.350 | 2.365 | 2.380 | 2.395 | 2.410 | 2.425 | 2.440 | 2.455 |

| 160 | 2.471 | 2.486 | 2.502 | 2.518 | 2.533 | 2.550 | 2.566 | 2.582 | 2.598 | 2.615 |

| 170 | 2.631 | 2.648 | 2.665 | 2.682 | 2.699 | 2.716 | 2.734 | 2.751 | 2.769 | 2.787 |

| 180 | 2.805 | 2.823 | 2.841 | 2.859 | 2.878 | 2.896 | 2.915 | 2.934 | 2.953 | 2.972 |

| 190 | 2.991 | 3.011 | 3.030 | 3.050 | 3.070 | 3.090 | 3.110 | 3.130 | 3.151 | 3.172 |

簡便表の使い方

まずつみたて投資で投資元本の何倍にしたいかを上の表から選びます。例えば1.5倍にしたいとした場合、それに近い1.498を使ってください。

次に、それに該当する縦軸と横軸を確認します。1.498の場合だと縦軸が「70」で横軸が「6」です。この2つの数字を足します(70+6=76)。この数字を126と同じように利用します。

例えば、利率5%で運用した場合はこのようになります。「76÷5=15.2」なので、投資元本を2倍にするには13年かかるということです。

126の法則や72に法則の注意点

これらの法則は、常に同じ運用利率で運用した場合ということを前提としています。債券であればかなり近い動きができますが、つみたてNISAなどを利用している場合は基本的に同じ運用を続けることは不可能に近いです。

基準価額の変動や、株であれば減配など運用利率が変動する要素(もちろん上昇する可能性もあります)はたくさんあります。想定していたリターンを求めるのであれば、分散投資などを行いリスクをできるだけ抑えた投資をするほうが良いですね。

参考:日本証券業協会「金融商品の「リスク」とは「リターンが不確実である」こと。」

まとめ:目標を決めて投資しましょう

つみたてNISAなどを利用して毎月無理のない範囲で投資しているという人は多いと思います。ただ、何も考えずに積立するよりも目標を決めて取り組むほうがモチベーションも続きます。

126の法則を一度試してみて下さい。

【低リスクミドルリターンの投資をするなら】

不動産クラウドファンディングをおすすめしています。COZUCHIは過去平均利回り実績が23.1%で過去に元本毀損はありません。

なぜリスクが低く高いリターンを出せるのか?理由はこちら↓