こんにちは、みたお(@mitao_kabu99)です。

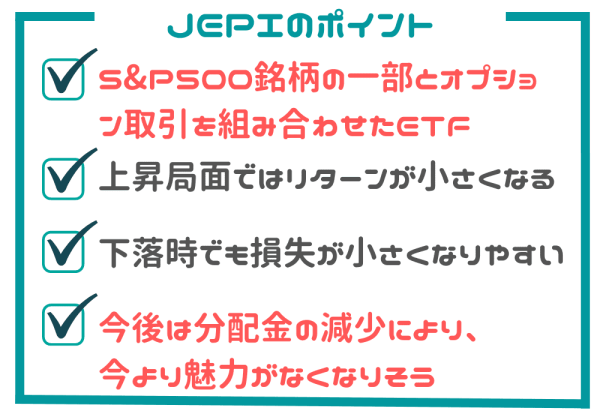

この記事ではインカムとキャピタルのどちらも期待できるJEPI(JPモルガン・米国株式・プレミアム・インカムETF)を紹介します。

ざっくりとした仕組みはそこまで難しいものではありませんが、設定日からの期間が短く過去の実績がないので、今後どんな動きをするか読みにくいETFでもあります。JEPIの仕組みや将来性などを解説します。

JEPIについて完全に理解できているわけではありません。データはできるだけ参照元を載せていますが、個人的な意見もあります。投資をする際にはご自身で十分に調べたうえで実施してください。

【この記事から投資家してくれる人が増えています】

COZUCHIの不動産クラウドファンディングは過去平均利回りの実績は17%超で過去に元本毀損はありません。なぜリスクが低く高いリターンを出せるのか?理由はこちら↓

JEPIとはどんなETFなのか?運用会社はJPモルガン

まずは、JEPIの基本的な情報を紹介します。

JEPIの概要

JEPIの基本情報は以下の通りです。

| 基準価額(米ドル) | 54.28 (2023/04/03) |

| 純資産総額(百万米ドル) | 23,301.98 (2023/03/31) |

| 分配金回数/年 | 12回 |

| 分配利回り | 11.48% |

| 経費率 | 0.35 % |

| 設定日 | 2020/05/20 |

| 運用会社 | JPモルガンアセットマネジメント |

分配利回りは非常に高く、10%を大きく超えています。今後も10%を超える保証はありませんが、運用の仕組み的に高い分配を維持しやすい構造になっています。また、経費率が0.35%(2023/4/6時点)なので、オプションなどで複雑な割にそれほど高いというわけでもありません。

JEPIは純資産額が急激に増えています。2022年6月末を基準とすると、1年前から約5.4倍、2年前からだと362.8倍となっています。他のETFと比べてもこの資産額の増加率はかなり大きい数字です。ただし、1口当たりの純資産価格が減少(つまり株価は下落)していることは理解しておきましょう。購入している人は急激に増えていますが、価値自体は減少しています。

JEPIは大手証券各社で紹介してもらっているので、JPモルガンアセットマネジメントがかなり力を入れている商品ということだと思います。(以下は各社の紹介ページ。内容は同じ)

JEPIの株価チャート

開始当初からの株価推移は以下の通りです。コロナ後から上昇していますが、2022年以降は下げています。

S&P500(赤ライン)と比較すると、JEPI(青ライン)は値動きがかなり小さいということがわかります。ここはリターンなどを含めて後で解説します。

JEPIの構成銘柄とセクター比率

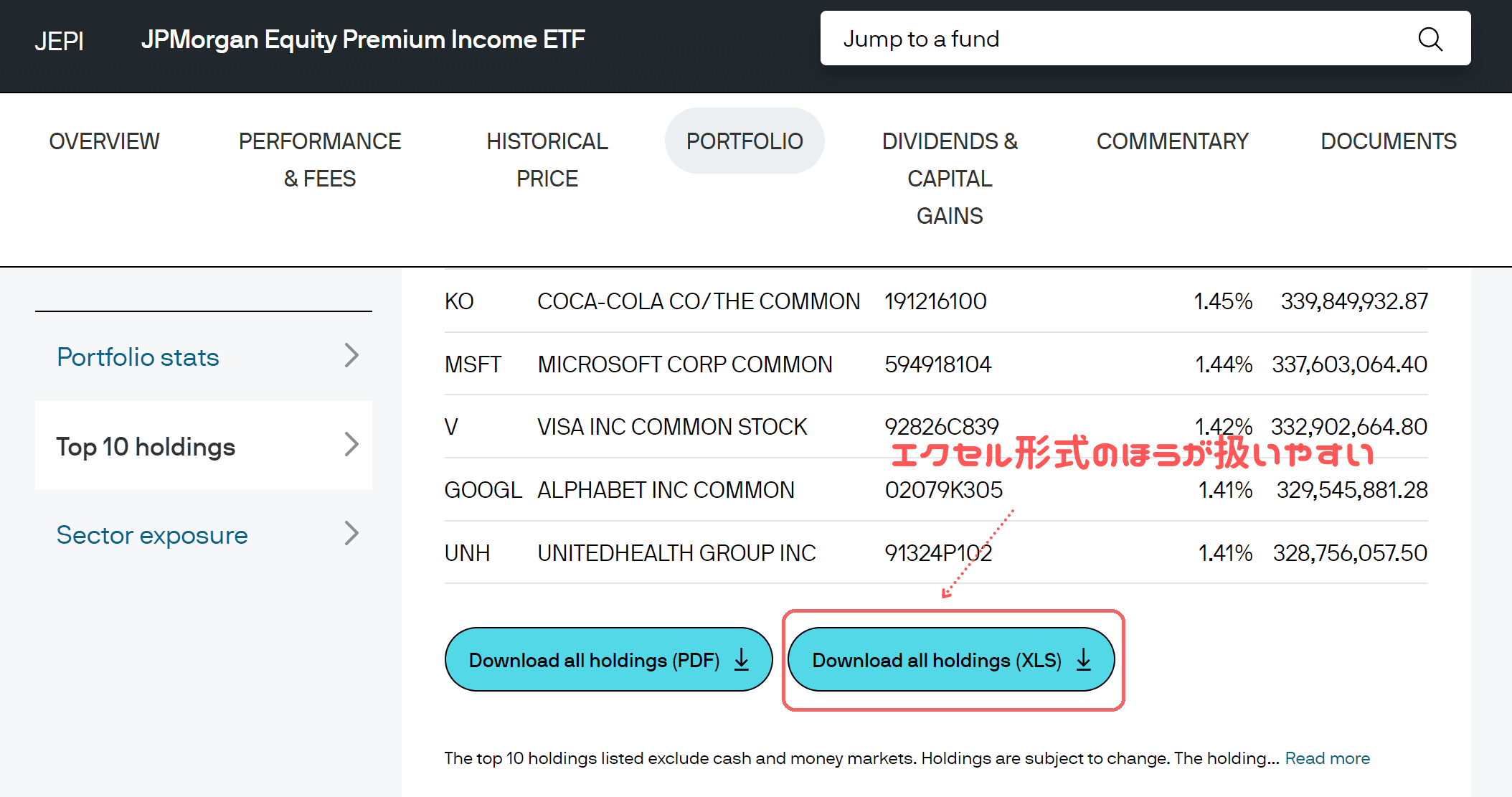

JEPIの構成銘柄上位は以下のようになっています。全体を知りたい方はJPモルガンアセットマネジメントのサイトからダウンロードができます。(以下は米国サイト。日本サイトだとわかりませんでした)

参考:JPモルガンアセットマネジメント(米国サイト)「JEPI ポートフォリオ」

| ティッカー | 銘柄 | 比率(% of Net Assets) |

|---|---|---|

| ABBV | アッヴィ | 1.62 |

| PGR | プログレッシブ | 1.62 |

| HSY | ハーシー | 1.54 |

| PEP | ペプシ | 1.46 |

| MA | マスターカード | 1.45 |

| KO | コカコーラ | 1.45 |

| MSFT | マイクロソフト | 1.44 |

| V | ビザ | 1.42 |

| GOOGL | グーグル(アルファベット) | 1.41 |

| UNH | ユナイテッドヘルスグループ | 1.41 |

日本でも聞いたことがある銘柄も多いと思います。聞いたことがないものも米国の中では有名な大企業と思ってください。特徴的なのは保有割合が高い銘柄があるわけでなく、かなり均等に分散させている点です。おそらく組み入れ比率でもボラティリティを低くする狙いがあると思います。

JEPIとS&P500の銘柄を比較すると

JEPIとS&P500の上位構成銘柄を比較してみます。S&P500は正確なデータがわからなかったのでVOOの上位銘柄割合を記載しています。左側がJEPI、右側がVOOです。

| ティッカー | 比率 | ティッカー | 比率 |

|---|---|---|---|

| ABBV | 1.62 | AAPL | 6.60 |

| PGR | 1.62 | MSFT | 5.56 |

| HSY | 1.54 | AMZN | 2.50 |

| PEP | 1.46 | NVDA | 1.73 |

| MA | 1.45 | TSLA | 1.65 |

| KO | 1.45 | BRK.B | 1.65 |

| MSFT | 1.44 | GOOGL | 1.61 |

| V | 1.42 | GOOG | 1.43 |

| GOOGL | 1.41 | XOM | 1.35 |

| UNH | 1.41 | UNH | 1.33 |

VOOと比較すると以下のことがわかります。

- 構成銘柄はかなり違う

- JEPIは割合が多い銘柄が少ない(ない)

構成銘柄が違うのは、ボラティリティを抑える銘柄を選定しているからです。あとで説明しますがJEPIは実際にはS&P500以外の銘柄を組み入れることもあります。また、VOOはアップルやマイクロソフトが大きな割合を占めていますが、JEPIにはそのような銘柄はありません。

JEPIは80%以上を株式で運用することになりますが、その部分に関してもS&P500と同じ上昇をするわけではないということは理解しておく必要があります。

セクター比率は以下の通りです。

| セクター名称 | 英語版 | 比率(%) |

|---|---|---|

| 素材 | Basic Materials | 2.8 |

| 一般消費財 | Consumer Discretionary | 7.8 |

| 生活必需品 | Consumer Staples | 9.9 |

| エネルギー | Energy | 2.7 |

| 金融 | Financials | 9.9 |

| ヘルスケア | Health Care | 11.7 |

| 資本財 | Industrials | 20.3 |

| 不動産 | Real Estate | 2.6 |

| 情報通信 | Technology | 7.7 |

| 通信サービス | Telecommunications | 2.1 |

| 公益事業 | Utilities | 6.6 |

| 多分ELNの部分 | Other | 15.5 |

| N/A | N/A | 1.1 |

2023年権利落ち日一覧 分配金はいつもらえる?

2023年の権利落ち日は以下のようになっています。

| 権利落ち日 | 権利確定日 | 支払日 | 分配金 |

|---|---|---|---|

| 2/1 | 2/2 | 2/6 | 0.44392 |

| 3/1 | 3/2 | 3/6 | 0.41115 |

| 4/3 | 4/4 | 4/6 | 0.44506 |

| 5/1 | 5/2 | 5/4 | ー |

| 6/1 | 6/2 | 6/6 | ー |

| 7/3 | 7/5 | 7/7 | ー |

| 8/1 | 8/2 | 8/4 | ー |

| 9/1 | 9/5 | 9/7 | ー |

| 10/2 | 10/3 | 10/5 | ー |

| 11/1 | 11/2 | 11/6 | ー |

| 12/1 | 12/4 | 12/6 | ー |

米国ETFの権利落ち日の調べ方はこちらの記事で解説しています。

分配金と分配利回りは?

過去の分配金は以下の通りです。

| 年 | 分配金合計 | 平均分配金 | 増配率 | 備考 |

|---|---|---|---|---|

| 2023年 | 1.30013 | 0.43338 | ▲18.3% | 左記は4月まで |

| 2022年 | 6.36214 | 0.53018 | +52.9% | |

| 2021年 | 4.16126 | 0.34677 | ▲24.8% | |

| 2020年 | 3.22974 | 0.46139 | ー | 初回分配は7月 |

年間で分配金が出ている期間が少ないので、増配率は平均分配金(月平均)で求めています。ここからわかるのは分配金はかなりぶれが大きいということです。実際にはその年内でもかなりぶれています。

理由は下でも解説しますが、分配金の7~9割くらいがオプションのプレミアムから発生しているからです。このプレミアムの額はかなりぶれが大きい(2022年でも1月と10月では2倍近い差がある)ようです。2023年はオプションのプレミアムが減ると考えられるので、増配率はあまり期待できません。

タコ足配当なのか?という点に関して言えば、プレミアムなどを分配の原資としているので違うといえそうです。

JEPIの仕組みを解説 インカムとキャピタルの両方を狙う

JEPIは株価の値上がり(主にS&P500の一部銘柄に連動するポートフォリオ)と配当(オプション取引のプレミアム)の両方を狙うETFです。分配利回りが高いのはオプションを組み入れた戦略をしているからです。

投資方針 JEPIの交付運用報告書より

JEPIに限りませんが、交付運用報告書やファクトシートなどは必ずチェックしましょう。特に仕組みが難しい商品は必須です。完全に理解する必要はありませんが、どんな投資戦略なのかを把握せずに投資はできません。

参考:JPモルガンアセットマネジメント(日本サイト)JEPI

JEPIの交付運用報告書は日本語版で見れるので要チェックです。要約するとこんな感じです。簡単に言えばS&P500とオプション取引の組み合わせです。

| 投資対象 | ・S&P500よりもボラティリティの低い銘柄で構成する ・S&P500に含まれない株式に投資することもある ・株式連動債券(ELN)に投資する(最大で20%) |

| 運用方法 | ・S&P500指数よりも低いボラティリティを目指す ・ELNはカバードコール(コールの売り) ・ELNへの投資は損失を軽減することもあるが、株価上昇も小さくなる ・利益のほとんどを分配する |

第3期(2021/7/1~2022/6/30)の運用報告書(全体版)を見ると、株式が85%、ELN(株式リンク債)が15%の組入れ比率になっています。

カバードコール戦略の概要

カバードコール戦略というのは、オプション取引で「コールの売り」を利用する投資方法です。カバードコール戦略を利用している有名な米国ETFは「QYLD」や「XYLD」です。

- 原資産を保有しつつ、コールオプションを売る戦略

- コールオプションの売りの最大利益はプレミアム分のみ

- プレミアムは安定的に得られるため、分配に利用される

基本的なオプション取引としては「コールオプションの買い(ロング・コール)」「コールオプションの売り(ショート・コール)」「プットオプションの買い(ロング・プット)」「プットオプションの売り(ショート・プット)」の4種類があります。

簡単な説明はこちらの記事で紹介しています。

コールオプションの仕組み

JEPIで利用されるコールオプションの売りについて簡単に説明します。少し難しいのでここは飛ばしても問題ありません。

具体的には以下のようなイメージです。

Aさん

Aさんこの株を株価1000円で買う権利を売ります。

株価が1200円になっても1000円で売りますよ。

その代わりこの権利は50円するので、1050円で買えますよ。

Bさん

Bさん株価が上がりそうだし1050円なら買おうかな

このAさんの投資戦略がコールオプションの売りです。この権利の50円がプレミアムと呼ばれている部分です。

- 価格が上昇するケース

購入価格を実際の株価が上回るため、権利行使価格と上昇した価格の差分だけBさんは得をします。

Aさんは50円分のプレミアムを得ることができます。(それ以上の株価上昇は放棄することになる) - 横ばいのケース

オプションの権利をBさんが行使しなければ、50円のプレミアム分がそのままAさんの利益となります。

Bさんは50円分のプレミアムだけ損をします。 - 価格が下落するケース

Bさんは権利を行使しません。Bさんは50円のプレミアムだけ損をします。

Aさんは保有している資産の株価が下がるので、損をします。ただし、50円のプレミアムは得ることができているため、損失が少し減ります。

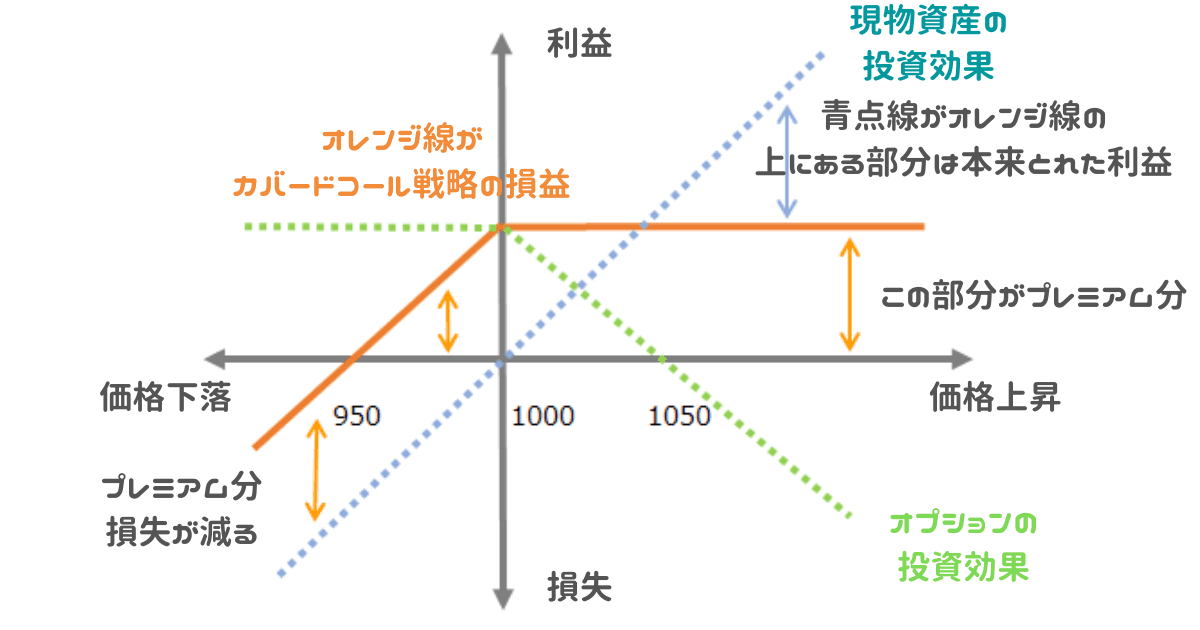

一般的にショート・コールの損益図は利益は限定的(プレミアム分)で損失は無限大となりますが、カバードコールの場合、原資産を保有している状態なので、上記の損益を図にすると以下のようなイメージです。

損益分岐点は権利行使価格+プレミアム分です。下の図は権利行使価格1000(縦軸と横軸の交点)、プレミアムは50としているので、緑の点線が横軸よりも下にいくと損益分岐点を下回ります。(原資産を保有する場合、損をするということではなく利益を放棄するイメージです)

原資産の価格が下落した場合、プレミアム以上に下落すればもちろん損失が発生します。下の図で言うとオレンジ線が横線を下回る部分です。(ただし、プレミアム分だけ損失が減る)

権利行使価格や細かいコストなどは表現していないので、実際の取引とは異なります。概念としてとらえてください。

JEPIはどんな局面で有効なのか?

JEPIの仕組みについて説明したところで、次はJEPIに投資するのはどのタイミングがいいのかを考えてみます。結論としては、JEPIはボックス圏か下落局面になりそうだと予想するのであれば利用したいETFです。ただし、状況によってはプレミアムが減るので、その場合はこのETFの魅力は低下します。

上昇局面ではカバードコールと低ボラティリティの構成が上値を抑える

S&P500が上昇する局面では、JEPIも上昇する可能性は非常に高いですが、株式分は低ボラティリティ銘柄で構成されていることと、最大20%ELNが組み入れられているためJEPIの株価は上がりにくくなります。

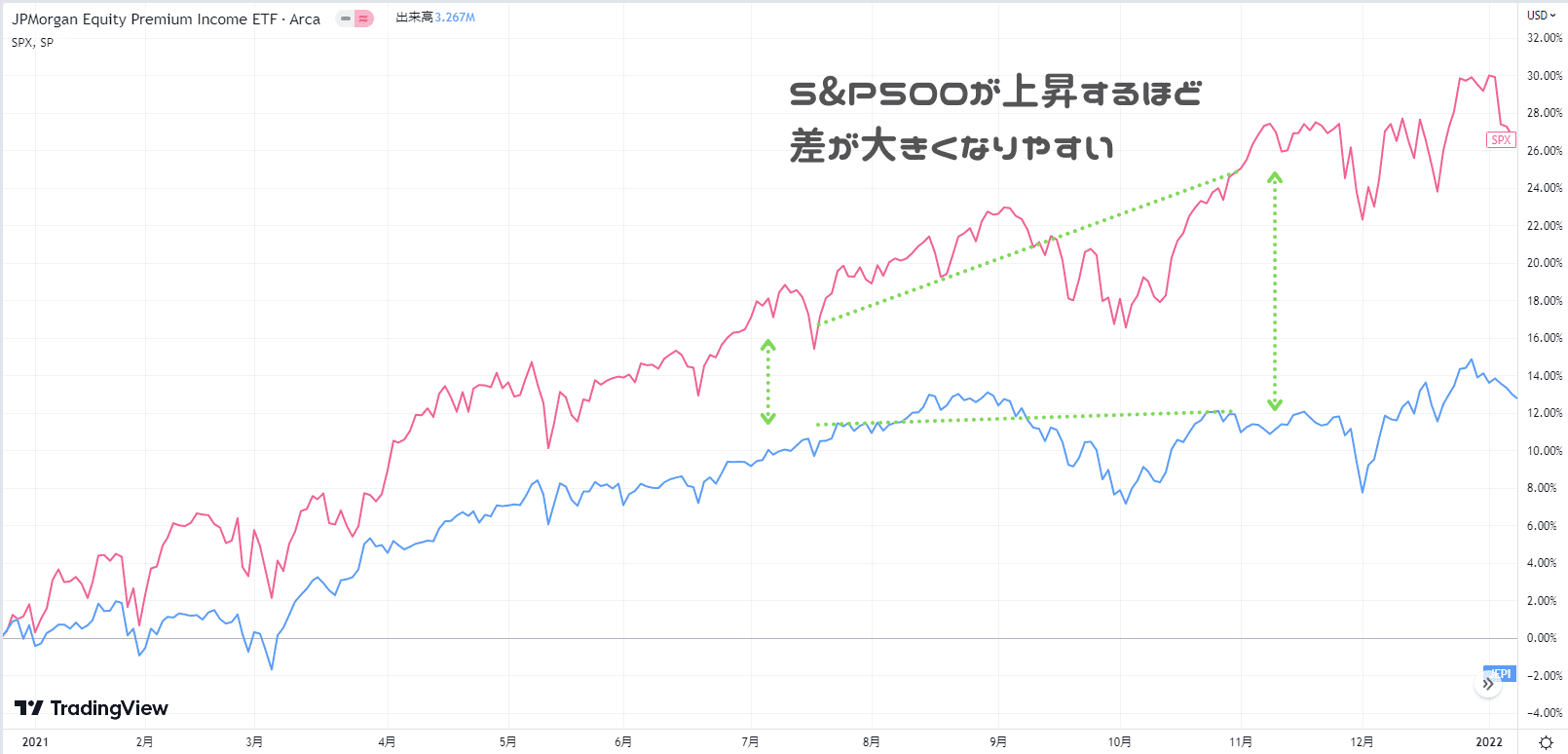

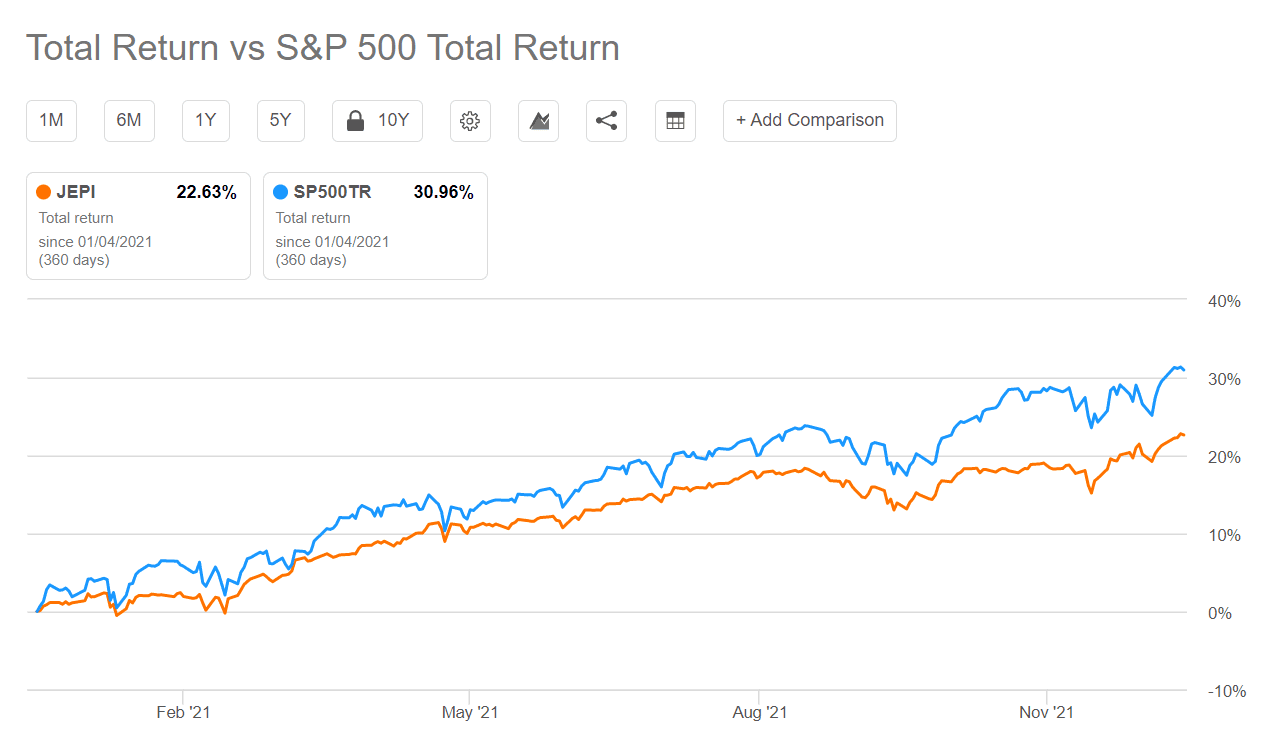

JEPIとS&P500の株価推移比較(2021年)

以下は2021年のJEPI(青線)とS&P500(赤線)の推移です。S&P500が上昇するにつれて差が広がっていく傾向になっています。

JEPIとS&P500のトータルリターン比較(2021年)

配当を加えたトータルリターンで比較してもこの傾向は同様です。ただし、配当がかなり大きいので株価よりも差が小さくなります。

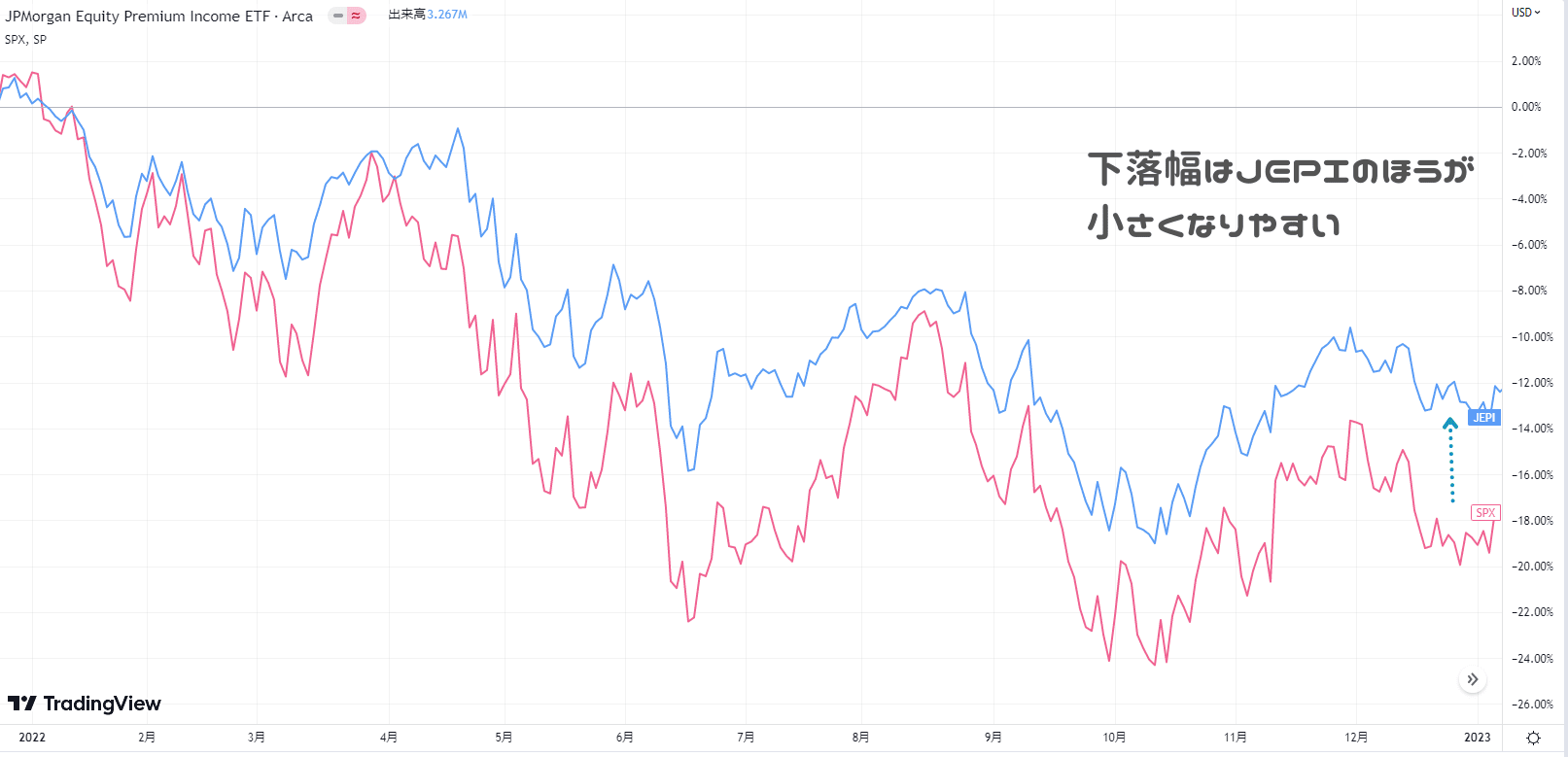

下落局面でのトータルリターンはS&P500を超える

下落局面ではJEPI自体も下落しますが、S&P500よりもボラティリティが低い銘柄を選択していることと、一定の割合をELNに投資しているため下落幅が小さくなります。

JEPIとS&P500の株価推移比較(2022年)

以下は2022年のJEPI(青)とS&P500(赤)の推移です。

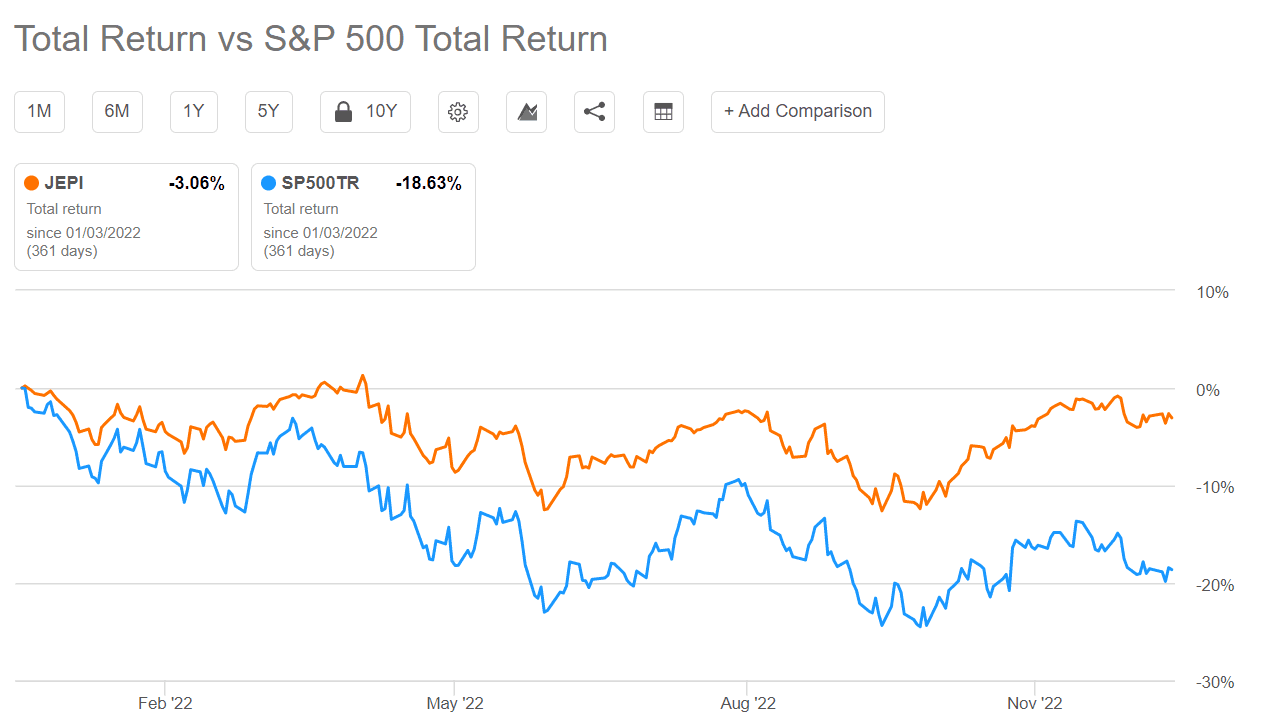

JEPIとS&P500のトータルリターン比較(2022年)

2022年のトータルリターンはS&P500の約▲18.5%と比較して、JEPIは▲3%なのでかなり頑張っています。

プレミアムの減少は分配金の減少につながる…はず

JEPIは設定日が2020/5/20とコロナ過以降から始まっているので運用期間が短いです。そのため今後どうなるかは予想できない部分もあります。ただ、現在感じている懸念点もあげておきます

一般的な理論としてコールオプションの原資産価格が下落するとプレミアムは減少します。他にも様々な要因により変動します。

| 要因 | コールオプションのプレミアム | プットオプションのプレミアム |

|---|---|---|

| 原資産価格の下落 | 減少 | 増加 |

| 短期金利の下落 | 減少 | 増加 |

| ボラティリティの上昇 | 増加 | 増加 |

ここからの米国市場は短期金利の下落はほぼ確実で、個人的には原資産価格も下落(S&P500は下がる)と予想しています。そうするとオプションのプレミアムも減少しそうだと思っています。

米国サイトにあるファンドストーリーという資料を見ると、2022年のプレミアムと配当(このETFが投資しているポートフォリオの配当という意味)は以下のようになっています。インカムのうち7~9割程度がオプションのプレミアム(下の黄色部分)になっていることがわかります。

参考:Fund Story:Equity Premium Incom ETF

これと2022年の分配金を重ねるとこんな感じになります。(もしかしたら1月分ずれてるかも…)

棒グラフが2022年の分配金で中央にある数字が実際の金額(米ドル)です。赤い折れ線グラフが上図の棒グラフのインカムです。インカムのほぼすべてを分配に回すと言っているのでその動きに近い形になっているようです。

上の図を見てわかる通り、分配の多くの部分がオプションのプレミアムから出ているので、プレミアムの減少は分配金の低下(=分配利回りの低下)に直接影響しそうな気がします。

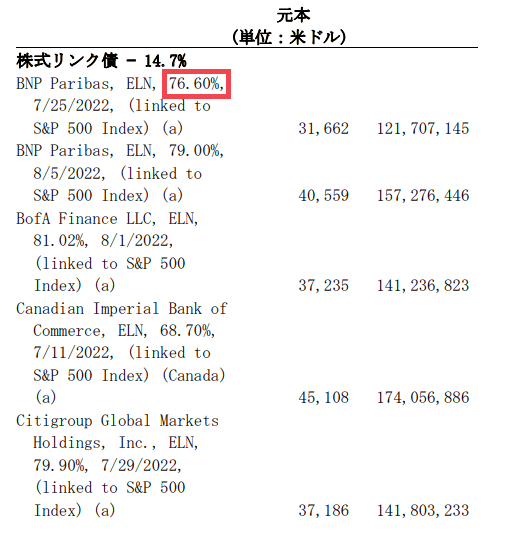

ただ、これは実際にはよくわかりません。時間経過ごとに状況を確認しようと思います。参考までに、運用報告書に記載されているELNのクーポンレートは以下のようになっています。BNPパリバやバンカメなどいくつかの金融機関があります。

JEPIの将来性と今後の見通し 今後は今より魅力がなくなりそう

JEPIが最も有効的なのは金利が高い状況でかつ上昇しそうな相場にもかかわらず実際には上昇しないということだと思います。(つまりプレミアムが高い状況で、かつ値上がりの権利を放棄しない状況)

今後の見通しとしては上でも述べた通り、金利の下落は確実です。また原資産の価格も下落すると考えられます。おそらくプレミアムは減少(分配金が減る)と思いますが、リスクヘッジにはなるのではないでしょうか。

投資をするかどうかを決めるポイントは以下のような点になりそうです。端的に言うと今よりも魅力がなくなるのではないかと懸念しています。

分配金が少なくなることにより、リターンで考えると上昇時はS&P500との差が大きくなり(S&P500のほうが大きく上昇する)、下落時は差が小さくなる(分配金のプラス分が小さくなる)と予想しています。

- 上昇時の上値は抑えられるので、特に上昇局面では中途半端。(素直にS&P500に投資したほうがいい)

- 下落局面においてもベア型などを利用したほうが素直な感じもする。

- 過去の実績がなく、(設定日が2020年5月なので)分配金がどこまで維持できるか不明。

- 一般的にはプレミアムは下落(分配金が減る)しそう。

- 今後はS&P500のリターンと比較して上昇時の差が大きくなり、下落時の差は小さくなる(魅力低下)

余談:分配金は二重課税になる 外国税額控除のすすめ

米国株の配当や米国株の分配金は二重課税状態になっています。二重課税というのは、まず米国で10%課税され、その税引き後利益に対して、日本でも20.315%課税されるというものです。イメージとしてはこんな感じです。

【前提】

米国ETFで配当100ドル 為替レート1ドル=130円

①米国での課税

100ドル × 10% = 90ドル

②ドルを日本円換算して、日本で20.315%課税

90ドル × 130 = 11,700

11,700 × 20.315 ≒ 2376

11,700 ー 2376 = 9342円(源泉徴収後)

簡略化していますが、もともと13000円(100ドル)の配当から約4000円税金で引かれるので約30%というわけです。これを解消するには確定申告で外国税額控除の申請をする必要があります。記載方法はこちらの記事で紹介しています。

結論:2023年~2024年の保有はよさそうだが魅力は低下しそう

色々と調べてみましたが、なかなか面白いETFだと思います。2023年中盤頃からの米国株式市場の下落局面では有効そうに見えますが、プレミアムの減少(分配金の減少)が一番の懸念点だと思います。

とはいえ、事績が短くわかりにくい部分も多いので今後も注目していきたいところです。

【この無料セミナーを見ていない人は損してるかも…】

知識なく投資しても損をします。バフェッサの無料セミナーを1時間視聴するだけで、投資の基本知識や勉強方法がわかります。無料セミナーはネットで視聴可能、申し込みは1分で完了します。

【JEPIに投資するならマネックス証券がおすすめ】

- 米国株取引手数料や為替手数料が安い

- 買付手数料0円の米国ETFが豊富 VTIやVOOも買付手数料キャッシュバック対象!

- 米国版銘柄スカウターで分析もラクラク

- 国内株の定額手数料コースで0円部分がない

米国株取引をするなら、一番おすすめできる証券会社です。国内株を利用しないならデメリットは特にありません。

口座開設しているだけで、銘柄スカウターを使うことができます。米国版もあるので一度使ってほしいです!

\ 口座保有しているだけでもおすすめな証券会社 /