わたしは銘柄を探すときに会社四季報のすべての銘柄をチェックしてます。この本では会社四季報から今後上がる株の探し方を紹介しています。個別株投資をしたいのであれば会社四季報は必須といってもよいですね。興味があればこちらの記事で紹介していますので読んでみて下さい。

結論

現在の株価は3721円(2022/9/21時点)で、ここ半年間でも下落していますが、現在の状況では買いにくいです。ただ、株価の底を見極められれば、分散投資の1つとして考えたい銘柄です。

2023.3期、2024.3期の会社予想は、売上利益ともに減少見込みです。現在の世界経済の状況と、来期以降の予想からすると株価が上昇することは今後1年程度は期待できないと考えます。

もう1点気になるのは、伊藤忠商事(8001)は長期的に見ると利益は上昇しているのですが、売上が大きく上がっていない点です。大きな売り上げが期待できるビジネスが今後登場しないと利益が頭打ちになる可能性がある気がします。

とはいえ、大手総合商社の中で資源依存率が最も低く安定して稼ぐ力は高いといえます。また配当も安定しており、現在の株価では配当利回りが約3.48%ですが、配当性向を上下させて配当金は前期を超える金額にしてくるのではないかと予想します。(2023年の配当性向は30%で、通常業績であればこの程度の配当性向が続くと考えられます)

株価上昇が期待できるわけでもなく、配当利回りが極端に高いわけではないですが、バランスがいい印象の銘柄です。

ストーリー

伊藤忠商事(8001)は総合商社王手で非財閥系の商社です。傘下にファミリーマートなどの有力企業を保有しています。

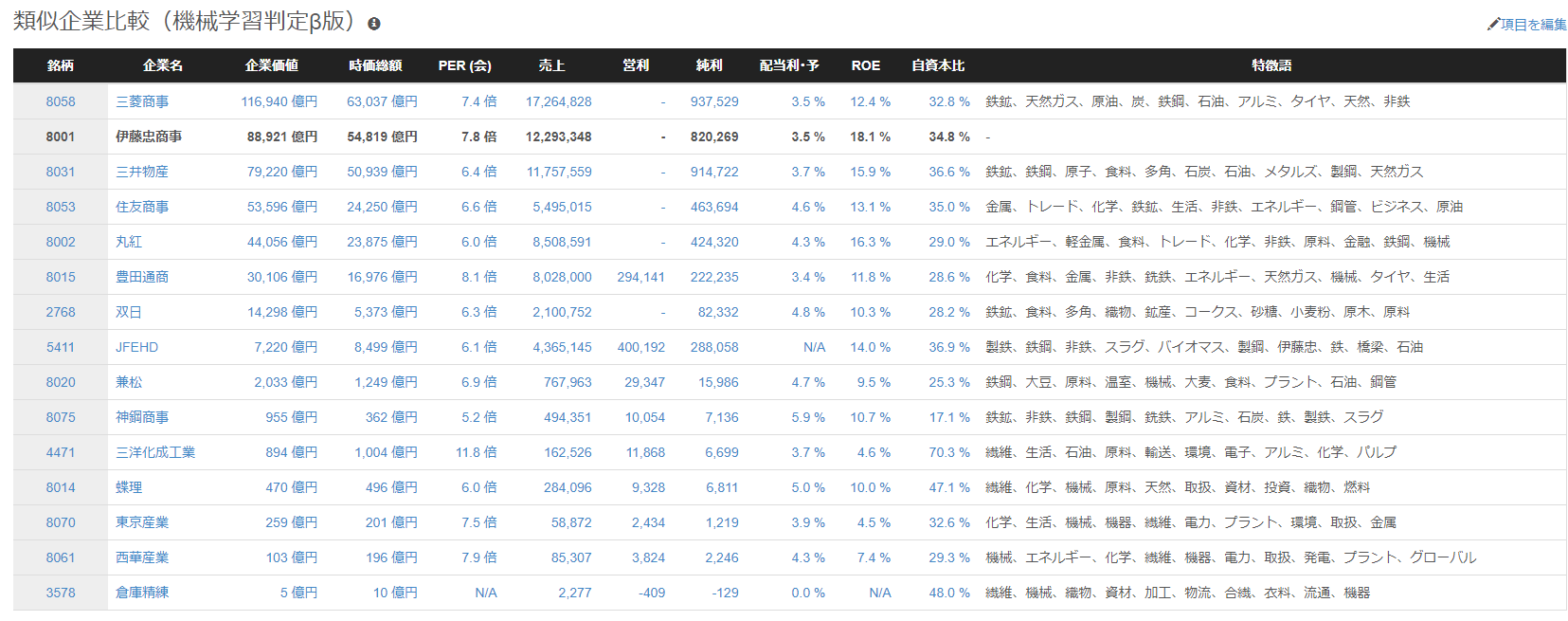

他の大手総合商社に比べて資源依存率が低いところが特徴です。また、海外割合が小さいところも特徴といえます。2022年~2023年は欧米の経済は悪化が予想されるため、海外割合は小さいほうがいいかもしれません。

8つのセグメントで構成されており、食料、エネルギー・化学品、金属、機械といったところが主力セグメントです。

2021年度決算は各商社銘柄は好調でした。これは資源分野の高騰などがあげられます。来期以降の見通しについては減少予想をしており、これはインフレや世界経済の影響によるものが大きいと考えられます。

伊藤忠商事は他の大手財閥系商事よりも非資源分野の割合が高く、今後も注力していく分野となっていることはリスクが小さくなるので良いと考えられます。とはいえ、脱炭素をはじめとした新たなビジネスがどの程度成功するかは重要になるはずです。

業績・財務的には稼ぐ力がふえており、利益率が上がっていることは間違いありませんが、売上自体は大きく伸びていません。利益を生み出す源泉は、まず売上なので、売上が大きく伸びるなにかが欲しいところです。

伊藤忠商事は国内事業が主力とはいえ、2022年~2023年は世界的に経済が悪化していく予想で、会社予想も2023.3期、2024.3期と売上・利益ともに減少予想です。

現在の株価は3731円(2022/9/21時点)ですが、世界経済の不透明な状況が続けば株価が下落する可能性も高いと考えています。

ただ、伊藤忠商事の配当は現在約130円で2023年は配当性向30%(130円+αが下限)としています。過去も利益が減少したタイミングでも配当金自体は上昇させており、安定した配当は期待できます。株価3731円で配当利回りは約3.48%です。

企業概要・ビジネスモデル

【決算】3月

【設立】1949.12

【上場】1950.7

【特色】総合商社大手。非財閥系の雄。繊維や食料、中国に強い。傘下にファミリーマートなどの有力企業

【連結事業】繊維4(3)、機械10(5)、金属8(16)、エネルギー・化学品23(3)、食料35(2)、住生活8(6)、情報・金融他12(8)【海外】20 <22・3>

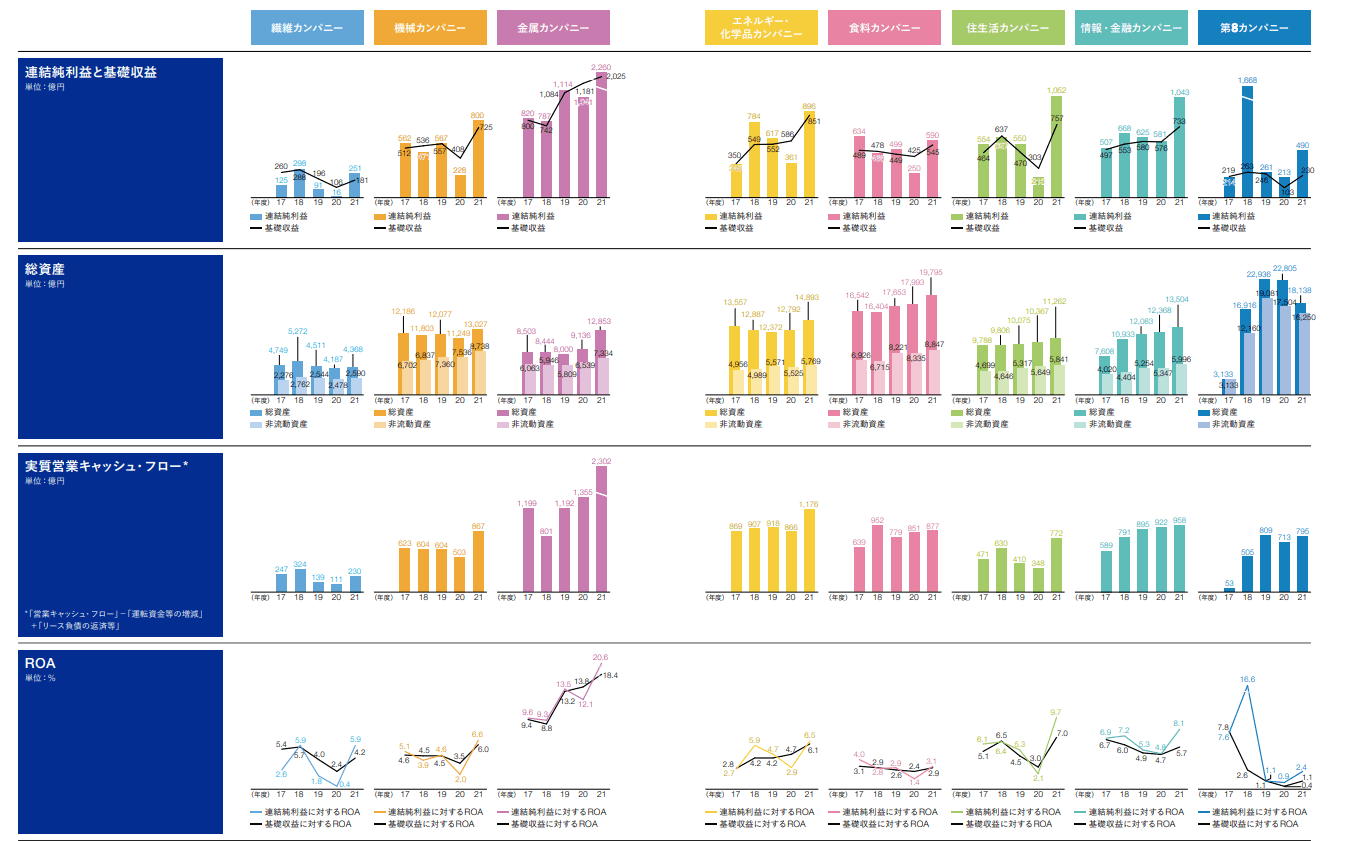

セグメント情報

セグメントは8つで構成されています。

各セグメントの売上と構成比はこんな感じ。食料とエネルギー・科学で約60%を占めています。利益やキャッシュフローが抜群にいいのは金属のようです。いずれにしても分散しながらどれもそこそこいいという感じです。

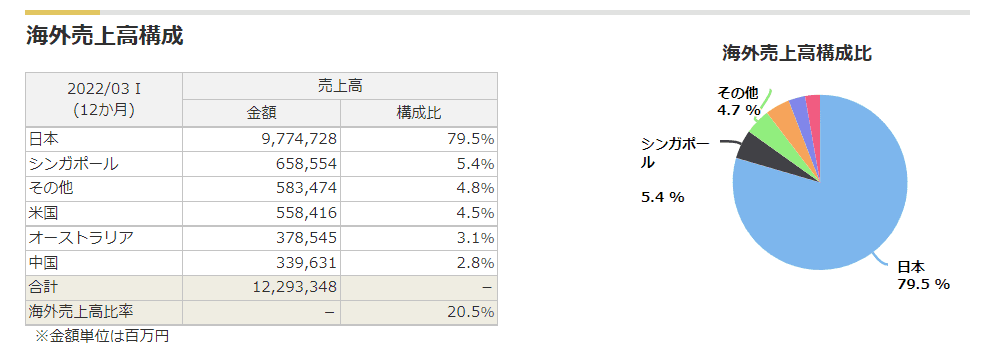

海外売上割合

伊藤忠商事は海外売り上げが約20%と他の総合商社(三井物産(8031)、住友商事(8053)、三菱商事(8058))よりも小さいです。特に欧州はほとんどありません。2022年~2023年は欧米の経済がガタガタなので、海外売上割合の小ささがプラスになる(マイナスが小さい?)と考えています。

ビジネスモデル

トレード

基本的なビジネスモデルで、売り手と買い手をつなげます。そこに物流や金融といった付加価値を創出することで取引に貢献します。

事業投資

総合商社の事業投資は、基本的には継続保有を前提にして、投資先の企業価値向上やシナジーの創出等を図るビジネスです。

財務分析

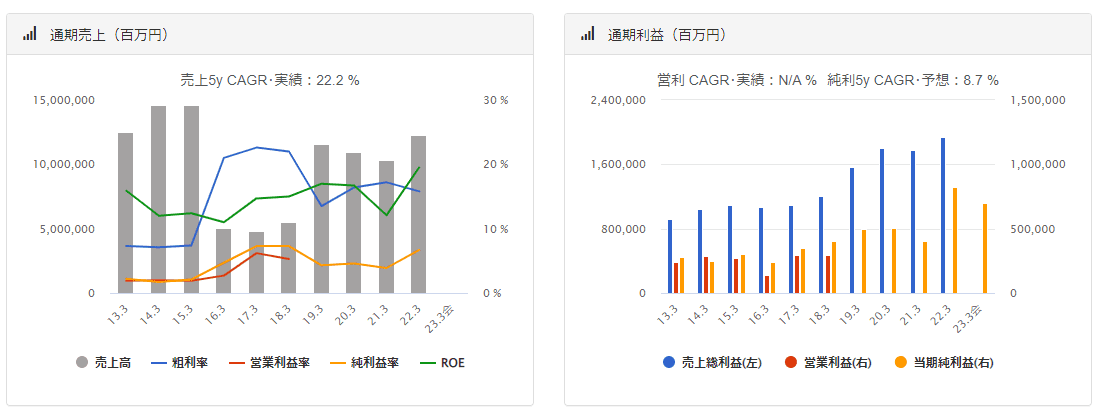

画像はバフェット・コードの情報を使用しています。

https://www.buffett-code.com/company/8001/financial

バフェットコードの売上に加え、銘柄スカウターの売上もつけています。2007年からみても売り上げは増えていません。売上総利益率が利益率は上がってきているということは原価は下がってきている考えられます。

ただ、売上が上がらず利益が上昇するのは限界があるので、売上自体が大きくなっていかないとなかなか厳しいところです。

BPSは増加傾向ですが、会社四季報ではEPSは23.3期、24.3期と減少予想。配当性向は2023年に30%をコミットメント、下限は130円+αなので、配当自体は業績とともに増えているというところです。

FCFは安定してプラス。財務CFはリース負債や配当金など、21年はファミマ追加取得で大きめの金額。投資CFは時々売却などもおこなっているので、相対的にマイナスが少なくなる時があるようです。内訳はIR説明資料で確認可能。

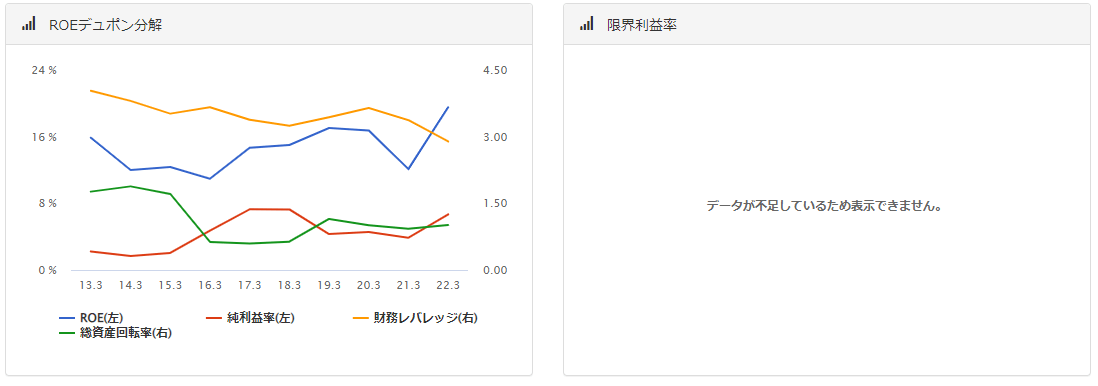

ROE関連は大きくは変わっていません、財務レバレッジが若干下がってきているくらいです。。

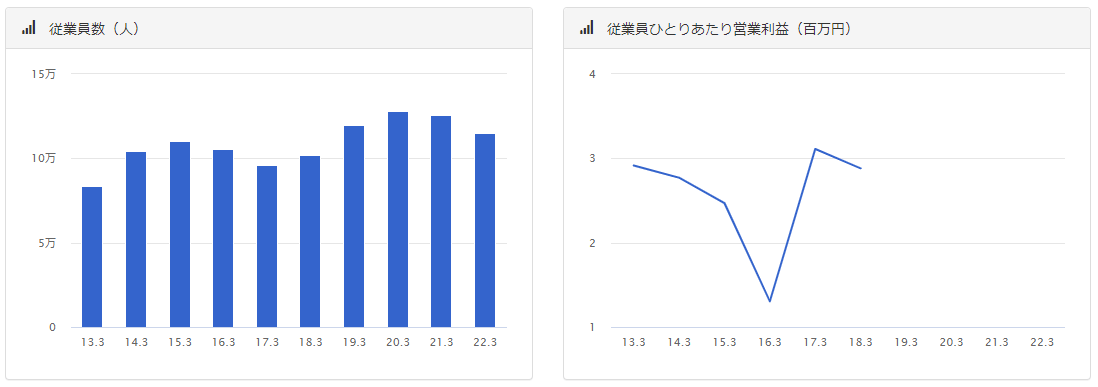

従業員数はほぼ横ばい。これは難しいところで売り上げがそんなに伸びていませんが売上利益率は上がっています。ただし、営業利益率はそんなに上がっていないので人件費は大きく影響しそう。

【その他】

22年3月決算数値だと ROIC>WACC、EVA>0 で問題ないと考えています。

有利子負債 3,916,874,000,000 (48.3%)

株主資本合計 4,199,325,000,000 (51.7%)

投下資本 = 有利子負債+株主資本合計=8,116,199,000,000

営業利益 786,417,000,000

実行税率 23.6%

NOPAT = 営業利益 × (1-実行税率/100) = 600,822,588,000

ROIC = NOPAT / 投下資本 ≒ 7.40%

借りたお金の金利 3%とする。

借りた資金の資本コスト = 金利 × (1-実効税率)≒ 2.292%

Rf(10年物国債利回り)= 0.2% とする。

Rm(市場の長期平均リターン)= 7.3% とする。

マーケットリスクプレミアム(RmーRf)≒7.1%

β=0.75とする。(バフェット・コードの値を採用)

CAPM = Rf + β(RmーRf)=5.525

WACC =(2.322*0.347)+(14.4*0.)≒ 3.965

EVA = NOPAT ー 投下資本 × WACC ≒ 279,015,297,650

株価想定

株価(9/21) / EPS = PER

3731 / 553 ≒ 6.75 【22.3期実績EPS】

3731 / 490 ≒ 7.61 【23.3期予想EPS】

| 年度 | EPS(円) | 1年前 | 2年前 | 3年前 | 4年前 |

|---|---|---|---|---|---|

| 20 | 335.6 | | | | |

| 21 | 269.8 | -19.6% | | | |

| 22 | 552.9 | 104.9% | 28.4% | | |

| 23(予想) | 490 | -11.4% | 34.8% | 13.4% | |

| 24(予想) | 449.2 | -8.3% | -9.9% | 18.5% | 7.6% |

PER = 株価 × 株式数 / 当期純利益

6.684 ≒ 3731 × 1,469,579,340 / 820,269,000,000 【22.3期実績純利益】

7.615 ≒ 3731 × 1,469,579,340 / 720,000,000,000 【23.3期予想純利益】

8.308 ≒ 3731 × 1,469,579,340 / 660,000,000,000 【24.4期予想純利益】

2023年、2024年と当期純利益は減少予想。当然株価が変わらなくてもPERが上がっていきます。総合商社の場合はPER6~8%程度が妥当といったところでしょうか。利益だけからみれば株価の見通しは若干厳しい気もします。

まとめ

ここまで読んで読んでいただきありがとうございました。

伊藤忠商事(8001)の紹介をしましたが、総合商社は今後1~2年厳しそうですね。といってもいい企業だと思います。

ありがとうございました。

ありがとうございました。

勉強好きなら、投資無料セミナーもおすすめです。私も実際に受講して特典ももらいました。

年1%のリターンの違いが生涯運用成績だと大きな違いを生み出します。

このセミナーは現在は無料ですが、有料に戻るそうなので早めに体験しないともったいないかもです。