この記事は2022年3月期(第44期)第2四半期までの情報をもとに作成しています。

この記事は投資の助言あるいは投資の勧誘等を行うものではありません。

また、結果を保証するものでもありません。

結論

適正な価格として4500円程度まで上昇する見込みがあると考えます。

ただし、2倍高まであがることは難しい(記事作成時点の株価は3400円程度)と予想します。

ストーリー

以下のようなストーリーを考えました。

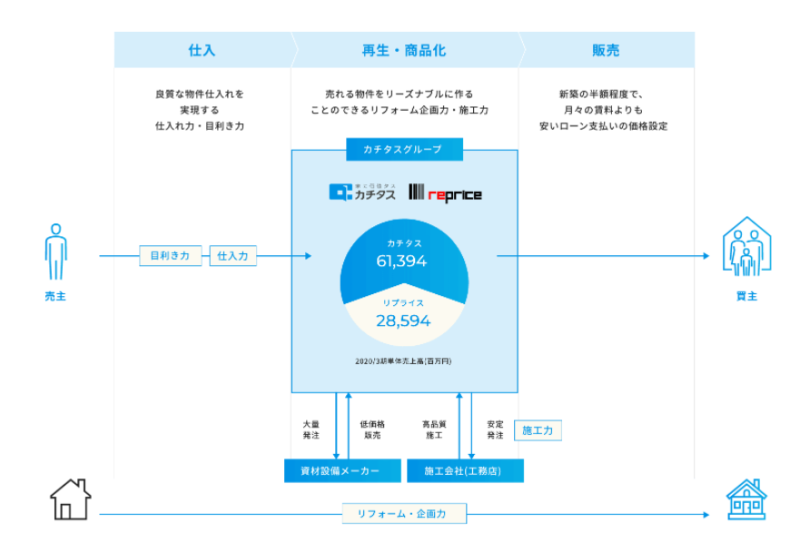

カチタス(8919)は戸建て中古再生事業を全国展開している企業である。

昨今、低価格で高品質の住宅に住みたいというニーズは底堅く、短期~中期的には堅調に推移すると予想する。同社が中古住宅買取再販でのシェアは国内1位であることも大きく売り上げに寄与することになると予想できる。

新型コロナウイルスの影響(効果?)により在宅ワークなどの環境も整いはじめ、田舎に住みながら都会で働くといったことが今後進むかもしれない。事実、22年1月29日の日経新聞では東京23区の転出超過のニュースも掲載された。また、FIRE(Financial Independence, Retire Early)も注目されており、中古住宅で費用を抑える潜在的なニーズは今後も増えると予想する。

京都市では「非居住住宅利活用促進税」の骨子案も発表され、今後こういった政策の後押しがあれば、仕入れ促進となる可能性が高い。

一方で日本の人口が減少することはほぼ確実であるため、販売数が10倍になるといったことは考えにくい。また、住宅という商品の特性上、リピーターが何度も購入することもないはず。さらに同社で扱う住宅を検討する消費者から高単価の売上は期待することが難しいと考える。

同社は中古住宅再生事業単一セグメントであるため、長期的にみれば売上は頭打ちになるのではないか。

過去数期において、EPSは上昇傾向(20年3月期は特損の影響あり)にあり、22年3月期第2四半期現在106円であるが、EPSが130円(現在の株式発行数で当期純利益が100億円)となれば、4500円程度まで上昇することは期待でき、この利益は到達可能であると予想する。

しかし、この前提はPER≒35倍を見込んでおり、上記の懸念通りであれば長期間このPERを期待することはリスクが高いと考える。(上昇局面では気にしないが冷静に考えれば高い認識)

企業概要・ビジネスモデル

【決算】3月

【設立】1978.9

【上場】2017.12

【特色】地方圏主体に戸建て中古再生事業を全国展開。業界トップ。ニトリHDと17年資本業務提携

【連結事業】中古住宅再生100 <21・3>

【業種】 不動産(住宅)

【従業員】<21.3>連808名 単626名(36.4歳)[年]462万円

【配当性向】30.5%

ビジネスモデルは以下の通りです。

様々な方法により商品を仕入れ、リフォームにより付加価値をつけ販売する単一セグメントです。

事業に影響しそうな要因

PEST分析やSWOT分析などをイメージした要因を羅列します

- 業界シェア1位である

- JPX400の銘柄に選定されている

- ニトリとの業務提携による信頼信頼度アップ、付加価値アップ、財務基盤の安定

- 住宅業界では内見のデジタル化が進むなど、DX化による効率化が可能かもしれない

- 在宅ワークが進むと住宅に注目があつまる

- 東京23区で転出超過のニュースが掲載された(地方への移住が進む?)

- FIREする際に中古住宅購入を進めているケースがある

- 京都市で「非居住住宅利活用促進税」の骨子案が発表された

- 今後人口は減少する

- 投資キャッシュフローが少ない

- 単一セグメントのみの収益構造である

- 成果連動報酬?(詳細不明)モチベーション向上の特別賞与(21年3月期)。平均給与は高くない

- 従業員数は増えている。平均年齢は下がっている(若くなっている)

- 同業他社に比べ、ROEが高い(それに伴いPBRも高い)

財務分析

画像はバフェット・コードの内容を利用しています。

https://www.buffett-code.com/

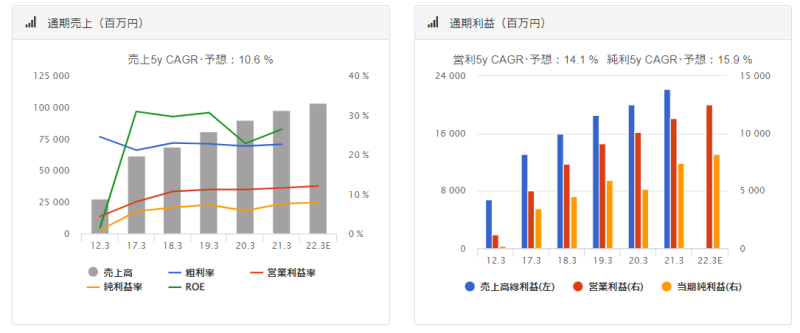

売上利益ともに順調に推移しています。特にROEは非常に高い値を示しています。(左グラフ緑線)

20.3期は特別損失の対応をしていますが、それがなかった場合は19.3期と21.3期の中間程度の数字であり、大きな問題と判断しませんでした。(詳細は決算単信等を確認してください)

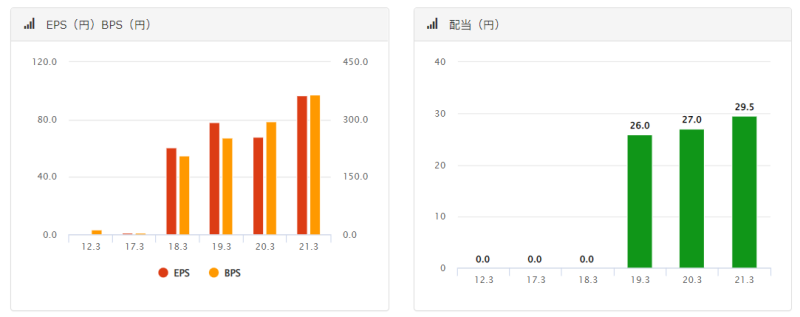

EPSも順調に推移しており(20.3期は上述の通り)、22.3期第2四半期の報告では106円でした。

売上利益は↑の通りのため、EPSも比較的堅調に推移するものと思います。

配当に関しては、22.3期では32円となるようです。配当性向は30%程度ですが、配当利回りは1%を下回る(株価3200円で1%)ため、配当を期待するタイプではありません。

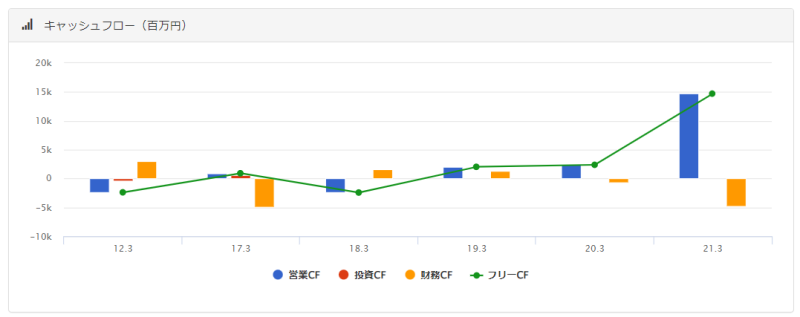

キャッシュフローに関して、直近は営業キャッシュフロー:投資キャッシュフロー:財務キャッシュフローが +:-:+ となっていますが、投資キャッシュフローの少なさが気になりました。

同社は上述の通り、単一セグメントの事業構造であり、どこまで規模が拡大できるのか不明です。

ROEは30%前後と上述の通り高い(左グラフ青線)ですが、財務レバレッジ(左グラフ橙線)が高いわけでないため、健全なROEの高さと判断しました。

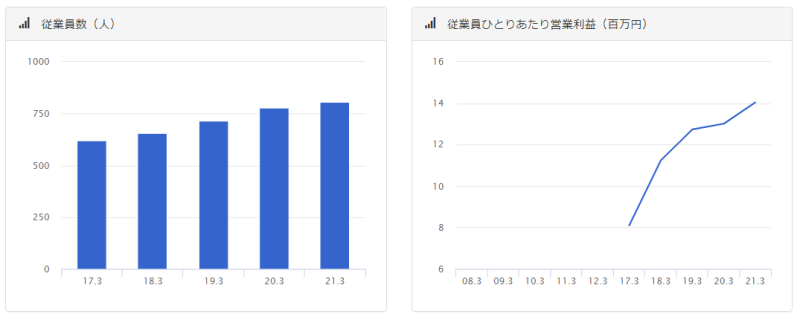

従業員1名あたりの利益も順調に推移しており、上のグラフで限界利益率が右肩上がりになっていることを裏付けています。DX化などによる効率化が進む可能性があると考えています。

従業員数は順調に増加しており、有価証券報告書の記載では21.3期では808名(17.3期では620名)です。また、従業員の平均年齢は若干下がって36.4歳(18.3期では39.1歳)でした。(平均勤続年数は微増)

また、グラフはここには載せていませんが、流動比率や自己資本比率等の安全性についても問題ありません。

株価の想定

これは想像です。

現在の株価(1/28時点で3395円)でEPS106円だとするとPERは約32倍です。

この1年間で高値は約4800円を付けたことがあるので、PER50倍近くまでつけたことになるはず。

仮に22.3期の当期純利益が87億(四季報予想)でPERを35倍とすると想定株価は3871円となります。

23.3期に100億円の純利益となりPER35倍とするなら、株価は4450円まで上昇してもよいと考えます。

過去同様にPER50倍まで買われることがあれば利益が87億でも株価は5530円まで上昇することもありえます。

まとめ

ここまで読んでいただきありがとうございました。

カチタス(8919)についての予想を記載しました。

短期~中期的には業績は堅調に推移し、株価も同様に推移するのではと予想しています。

しかしながら、同社の単一セグメントという事業形態、設備投資などの消極性、今後の日本の現状などを考えると、長期的な観点では新しい何かがほしいところです。

ありがとうございました。

投資をするときには勉強は必須です。

1%リターンが変わるだけで、生涯の投資成績は何百万円も変わってくる可能性もあります。

以下のセミナーは私も受講経験があるおすすめのものです。今後有料に戻るようので早めにどうぞ。