この記事は2022年2月通期決算短信までの情報をもとに作成しています。

この記事は投資の助言あるいは投資の勧誘等を行うものではありません。

また、結果を保証するものでもありません。

銘柄分析にはマネックス証券の銘柄スカウターがおすすめです。

結論

半導体市場の成長やTSMCの日本進出などからも考えて、ローツェも今後成長が続くと考えています。

2022年6月24日現在の株価は8830円で、22.2期の業績を基準にした実績PERでは約11倍です。

21年度中のPERやEPS成長率からPERは15倍~20倍の水準が妥当だと考えています。

22年度中に株価は15,000程度まで上がってもおかしくないと予想しています。

ストーリー

ローツェ(6323)は半導体や液晶工場に導入されるウエハ、ガラス基板の搬送装置を製造している企業です。類似企業としてはシンフォニアテクノロジー(6507)など

台湾や米国企業にも大口の顧客を持っており、TSMCが日本に進出してきたことは同社にとってプラスに働くと予想しています。

半導体関連の需要は引き続き堅調であるため、同社の売上も増加していくと考えられます。

一方で、自動車や家電製品などの半導体供給不足が継続しています。

中国でのロックダウンやロシア問題などでのコスト増など、不透明感が続いていることも懸念材料です。

とはいえ、ベトナムや中国を中心に設備投資が続いており、2022年後半より生産能力が上がってくる見込みです。

また、海外売上が多いため、円安も同社にとってプラスに働きます。

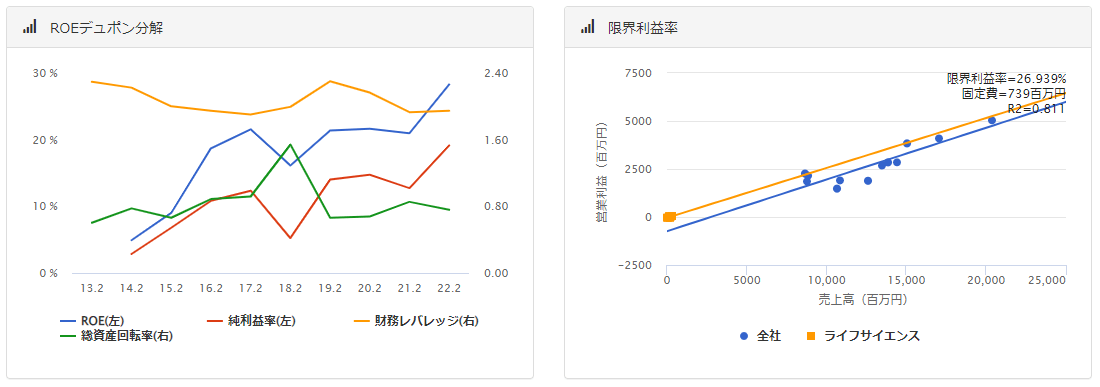

財務状況に関して、売上利益ともに右肩上がりで、ROEは30%超と非常に高い数値になっています。

2022年6月現在では、PERが10倍前後ですが、EPS成長率やROEから考えるとかなり割安な水準といえます。

PER15倍~20倍を適正水準とすれば、株価は15,000~17,000程度を目指す展開でおかしくないと考えます。

企業概要・ビジネスモデル

【決算】2月

【設立】1985.3

【上場】1997.12

【特色】半導体や液晶工場に導入されるウエハ、ガラス基板の搬送装置を製造。台湾や米国に大口顧客

【従業員】<22.2>連3,670名 単222名(43.8歳)[年]1,122万円

セグメントとしては、「半導体・FPD関連装置事業」と「ライフサイエンス事業」の2本ですが、「半導体・FPD関連装置事業」は「半導体関連装置」「FPD関連装置」「モータ制御機器」の大きく3つにわかれるようです。

| セグメント | 主要品目 | 主要製品 |

|---|---|---|

| 半導体・FPD関連装置事業 | 半導体関連装置 | 大気用ウエハ搬送装置(システム) 真空用ウエハ搬送装置(システム) ウエハ搬送ユニット(単体) |

| FPD関連装置 | 大型ガラス基板搬送装置 ガラスカッティングマシン | |

| モータ制御機器 | ステッピングモータ用ドライバ、コントローラ | |

| ライフサイエンス事業 | ライフサイエンス 関連装置 | インキュベータ(細胞培養装置) |

強みはコア技術からソフトウェア管理まで生産工程を自社で一元管理できることで、高品質な製品を生み出せることです。

また、アジア各地に拠点を持っている点も強みといえます。

| 主要顧客 | 売上高(千円) |

|---|---|

| アプライド・マテリアルズ(Applied Materials,Inc.) | 16,636,191 |

| TSMC(Taiwan Semiconductor Manufacturing Company,Ltd.) | 6,796,248 |

TSMCは2022年6月にも国から5000億円もの支援金がでるというニュースが出ていますので、ローツェのにも良い影響が出ると考えています。

事業に影響しそうな要因

PEST分析やSWOT分析などをイメージした要因を羅列します。

- IoTや5G、自動運転、メタバースなど、次世代の技術への移行が進んでいるため、半導体の需要は旺盛

- 海外売り上げも多く、円安はプラスの要因になりやすい

- TSMCの日本進出はプラスに働く

- 半導体市場には国からの補助金なども期待できる

- 売上高、利益率など業績は右肩上がり

- ベトナム、中国などの設備順調。2022年度下期には稼働?

- コロナやロシア問題など、不透明感やコスト増が続く

- 中国のロックダウンの影響あり

財務分析

画像はバフェット・コードの情報を使用しています。

https://www.buffett-code.com/company/6323/financial

売上、利益率など全体的に右肩上がりになっていることがわかります。

2018年はガラス基板関連の一括受注による大幅な売り上げ増と利益減なので一過性のものと判断しました。

EPS、BSともに右肩上がりです。配当は2023.2月期には110円を予定しています。

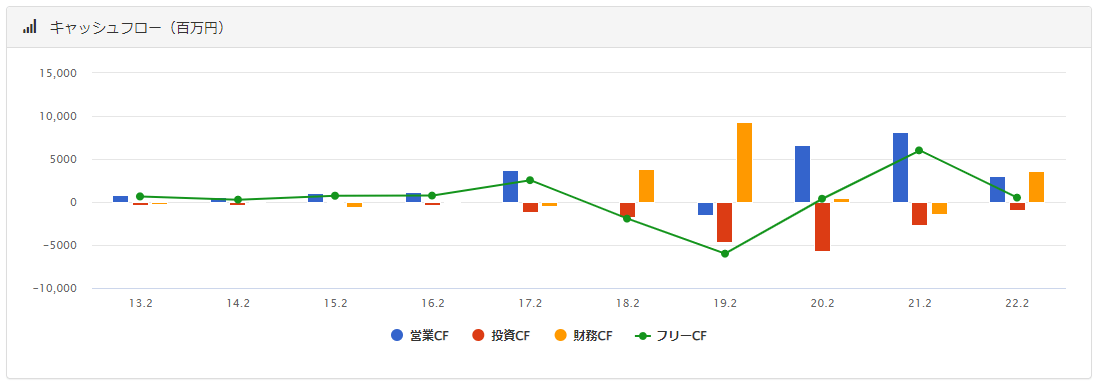

FCFがマイナスの年もありましたが、現金同等物が豊富なので、大きな問題はないと考えます。

利益率は全体的に右肩上がりで、ROEは高いですが、財務レバレッジが高いわけではなくROAの高さからROEが高くなっています。

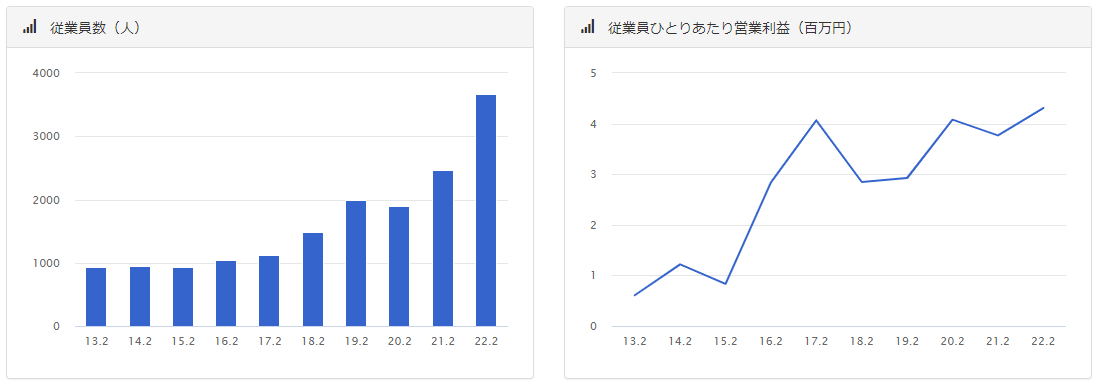

従業員数、一人当たりの営業利益も増加傾向なのでプラス材料と判断します。

【その他】

21年2月決算数値からは ROIC > WACC 、 EVA > 0 であり、事業に問題ないと判断しています。

β値を高くとっているので、WACCが高くなっています。(β値=2)

※22年2月決算は数字はこれより良くなります。

有利子負債 16,769,223,000 (34.7%)

株主資本合計 31,600,405,000 (65.3%)

投下資本 = 有利子負債+株主資本合計=48,369,628,000

営業利益 9,314,172,000

実行税率 22.6%

NOPAT = 営業利益 × (1-実行税率/100) = 7,209,169,128

ROIC = NOPAT / 投下資本 ≒ 14.90%

借りたお金の金利 3%とする。

借りた資金の資本コスト = 金利 × (1-実効税率)≒ 2.322%

Rf(10年物国債利回り)= 0.2% とする。

Rm(市場の長期平均リターン)= 7.3% とする。

マーケットリスクプレミアム(RmーRf)≒7.1%

β=2とする。(バフェット・コードの値を採用)

CAPM = Rf + β(RmーRf)=14.4

WACC =(2.322*0.347)+(14.4*0.)≒ 10.2

EVA = NOPAT ー 投下資本 × WACC ≒ 2,269,329,450

株価の想定

株価(6/24) / EPS = PER

8830 / 742.1 ≒ 11.9 【22.2期実績EPS】

8830 / 1053 ≒ 8.34 【23.2期予想EPS】

| 年度 | EPS(円) | 1年前 | 2年前 | 3年前 | 4年前 |

|---|---|---|---|---|---|

| 18 | 158.7 | ||||

| 19 | 254.5 | 60.4% | |||

| 20 | 316.6 | 24.4% | 41.2% | ||

| 21 | 374.4 | 18.3% | 21.3% | 33.1% | |

| 22 | 742.1 | 98.2% | 53.1% | 42.9% | 47.1% |

| 23(予想) | 1053 | 41.9% | 67.7% | 49.3% | 42.6% |

| 24(予想) | 1157 | 9.9% | 24.9% | 45.7% | 38.3% |

PER = 株価 × 株式数 / 当期純利益

11.9 ≒ 8830 × 17,281,401 / 12,824,000,000 【22.2期実績純利益】

8.34 ≒ 8830 × 17,281,401 / 18,200,000,000 【23.2期予想純利益】

7.63 ≒ 8830 × 17,281,401 / 20,000,000,000 【24.2期予想純利益】

株価 = PER / 株式発行数 × 当期純利益

11584 ≒ 11 / 17,281,401 × 18,200,000,000【23.2期予想純利益】

15797 ≒ 15 / 17,281,401 × 18,200,000,000

21063 ≒ 20 / 17,281,401 × 18,200,000,000

12730 ≒ 11 / 17,281,401 × 20,000,000,000【24.2期実績純利益】

17450 ≒ 15 / 17,281,401 × 20,000,000,000

23146 ≒ 20 / 17,281,401 × 20,000,000,000

現在の株価8830円(22年6月24日時点)は、22.2期実績EPSの742円だとPERは約11倍。

23.2期予想EPS1053円では約8.3倍となっています。

これはかなり割安だと判断しています。

21年度はPERが15倍~25倍程度を推移していました。EPS成長率からみてもPER20倍前後は十分妥当は範囲だと考えます。

半導体は、近年供給の不透明さなどがありますが、引き合いは旺盛であることや、大口顧客であるTSMCが国の支援をもらっていることなどは、ローツェにとってプラスに働くと予想しています。

PER15倍だとしても株価は15,000円~17,000円程度まで上昇する見込みは十分です。

まとめ

ここまで読んでいただきありがとうございました。

ローツェ(6323)の今後の予想でした。

ローツェは今後成長すると考えられるので、それに伴って株価も上昇すると予想しています。

特に現在の株価は割安だと考えられます。

ありがとうございました。

投資をするときには勉強は必須です。

1%リターンが変わるだけで、生涯の投資成績は何百万円も変わってくる可能性もあります。

以下のセミナーは無料で受講可能です。今後有料に戻るものもあるので早めにどうぞ。