わたしは銘柄を探すときに会社四季報のすべての銘柄をチェックしてます。この本では会社四季報から今後上がる株の探し方を紹介しています。個別株投資をしたいのであれば会社四季報は必須といってもよいですね。興味があればこちらの記事で紹介していますので読んでみて下さい。

結論

2022/10/15時点の株価(1200円)は割安だと判断しています。

PER8倍~10倍の間程度が妥当だと考えているので、中期経営計画的な大きな売り上げの見直しがなければ2023年中に1600円、2024年に2000円を狙うことは十分できそうだと予想しています。

特に中国の動きには影響されそうなので、中国共産党大会の内容には注意したいところです。

ストーリー

ツガミ(6101)は小型超精密工作機械の総合メーカーとして、精密技術を基礎に「高精度・高速・高剛性」の製品を提供しています。

販売先の国によってセグメントがわかれますが、ほぼ中国(約65%)と日本(約30%)に分かれます。あとはインドと韓国、その他が少しあるイメージです。

中国はすでに好調のようですが、中国共産党大会で習近平国家主席が3期目に入り、経済重視の政策を打ち出せば、中国割合が多い同社には追い風になるのではと予想しています。

また、インドの工場は2023年7月稼働予定(3か月程度遅れるとの予想もあるようですが)なので、今後インド市場の売上も徐々に大きくなっていくかもしれません。

売上・財務状況としては、売上がここ数期は増加傾向、営業利益や当期純利益も増加しています。営業利益率も21.3期、22.3期は約20%とかなり高く、ROEも20%前後、ROA9%程度と数値は全体的に優秀です。

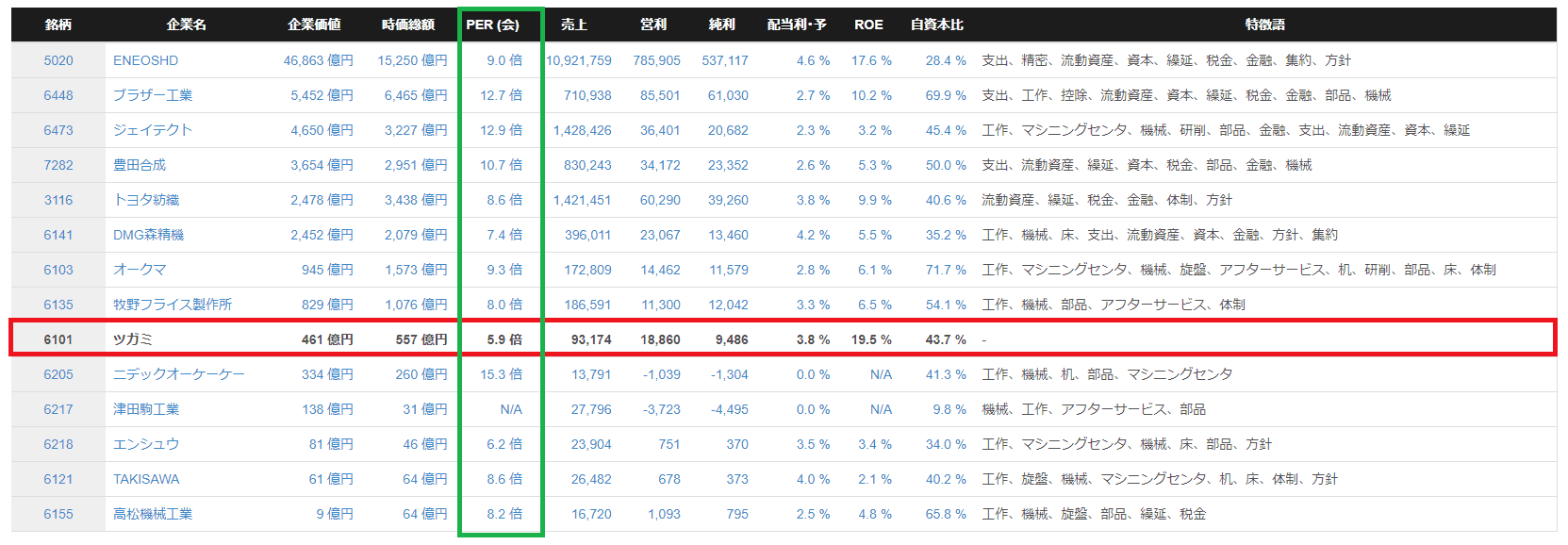

その割に現在(2022/10/1時点)のPERが約6倍と、同業他社と比較してもかなり低いため、現時点の株価は割安と判断しています。PER8倍~10倍程度を妥当と考えると、株価2000円程度まで株価が上昇するまで保有したいところです。

企業概要・ビジネスモデル

【決算】3月

【設立】1937.3

【上場】1949.6

【特色】小型自動旋盤の首位。スマホや自動車向け強い。新興国開拓重視。中国子会社は香港市場に上場

【連結事業】自動旋盤85、研削盤4、マシニングセンタ・転造盤・専用機6、他5【海外】91 <22・3>

セグメント構成

セグメントは国ごとに分かれています。

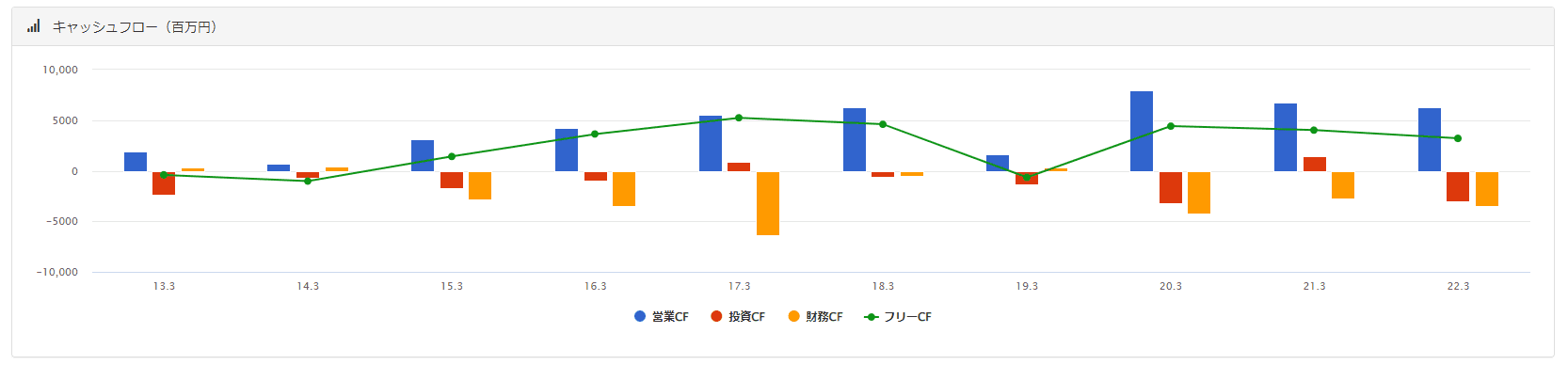

財務分析

画像はバフェット・コードの情報を使用しています。

https://www.buffett-code.com/company/6101/financial

売上は上下することがありますが、大きく見れば上昇傾向にあるとも言えます。中国の売上割合が大きいので中国市場が正常化すれば売り上げもさらに上がると考えています。(とはいえ、中国はすでに引き合いが強いようですが)

営業利益率は類似企業と比較してもかなり高い(約10%)と思います。売上が上昇すれば利益は上がりやすいです。

EPSはほぼ売上と連動しているといってもよい動きをしています。配当に関しては配当性向を一定にするよりも配当額を徐々に増やすようにしているように感じます。22.3期でいえば配当性向は20%程度です。

キャッシュフローはほぼ問題なく、FCFはほぼプラスを維持しています。

財務レバレッジが上昇傾向なのは少し気になりますが、売上が上がればそれに応じてという感じに見えます。限界利益率も高く安定しているといえます。

従業員数も増減がありつつも全体としては上昇傾向といえるのではないでしょうか。

aa

【その他】

22年3月決算数値だと ROIC>WACC、EVA>0 で問題ないと考えています。

有利子負債 13,313,000,000 (22.6%)

株主資本合計 45,580,000,000 (77.4%)

投下資本 = 有利子負債+株主資本合計=58,893,000,000

営業利益 18,860,000,000

実行税率 32.8

NOPAT = 営業利益 × (1-実行税率/100) = 12,673,920,000

ROIC = NOPAT / 投下資本 ≒ 21.52%

借りたお金の金利 3%とする。

借りた資金の資本コスト = 金利 × (1-実効税率)≒ 2.016%

Rf(10年物国債利回り)= 0.2% とする。

Rm(市場の長期平均リターン)= 7.3% とする。

マーケットリスクプレミアム(RmーRf)≒7.1%

β=1.51とする。(バフェット・コードの値を採用)

CAPM = Rf + β(RmーRf)=10.921

WACC =(2.016*0.226)+(10.921*0.774)≒ 8.908

EVA = NOPAT ー 投下資本 × WACC ≒ 7,427,738,120

株価想定

株価(2022/10/14) / EPS = PER

1200 / 192.0 ≒ 6.25 【22.3期実績EPS】

1200 / 206.4 ≒ 5.81 【23.3期予想EPS】

| 年度 | EPS(円) | 1年前 | 2年前 | 3年前 | 4年前 |

|---|---|---|---|---|---|

| 20 | 38.6 | | | | |

| 21 | 95.2 | 146.6% | | | |

| 22 | 192.0 | 101.7% | 123.0% | | |

| 23(予想) | 206.4 | 7.5% | 47.2% | 74.9% | |

| 24(予想) | 227.1 | 10.0% | 8.8% | 33.6% | 55.7% |

PER = 株価 × 株式数 / 当期純利益

6.122 ≒ 1200 × 48,396,005 / 9,486,000,000 【22.3期実績純利益】

5.808 ≒ 1200 × 48,396,005 / 10,000,000,000 【23.3期予想純利益】

5.28 ≒ 1200 × 48,396,005 / 11,000,000,000 【24.4期予想純利益

株価 = PER / 株式数 × 当期純利益

1176 ≒ 6 / 48,396,005 × 9,486,000,000 【22.3期実績純利益】

1653 ≒ 8 / 48,396,005 × 10,000,000,000 【23.3期予想純利益】

2273 ≒ 10 / 48,396,005 × 11,000,000,000 【24.4期予想純利益】

23.3期、24.3期に関しては当期純利益の増加率およびEPS成長率は少し小さくなります。とはいえ、PER6倍は割安水準だと考えています。類似企業と同等のPERを妥当と考えるなら8倍~10倍まであがってもよさそうです。

まとめ

ここまで読んでいただきありがとうございました。

中国市場の追い風を受ければ、1~2年は強気の投資も可能なのではと、少し期待しています。とはいえ、売上がよく増減するので注意は必要です。

現時点ではPERがかなり低いため割安だと判断しており、分散投資先として利用するのはありだと考えています。

株式市場全体が軟調なときは他の投資方法を探すのも1つの方法です。

米国のリセッションは日本も大きく影響しそうです。

不動産はクラウドファンディングは比較的リスクが低く、リターンがよみやすいので私も利用しています。