この記事は22.3期通期決算までの情報をもとに作成しています。(2022/7/1更新)

この記事は投資の助言あるいは投資の勧誘等を行うものではありません。

また、結果を保証するものでもありません。

結論

2022/7/1時点の株価は2803円です。

当面は業績は右肩上がりに上昇すると予想しました。

それに伴い株価も上昇するとみています。

株価は23.3期で4000円台まで、それ以降は業績予想次第でさらに上がってほしいところです。

ストーリー

以下のようなストーリーを考えました。

ファブリカコミュニケーションズ(4193)は事前通知や督促などの法人向けSMSサービスが主軸の企業である。

同社の主要なセグメントであるSMSソリューションの市場は「デロイト・トーマツ・ミック経済研究所」によると、今後5年間の平均成長率は41.5%と予測している。(2025年:67.1憶円)

同社のSMS配信サービスの国内シェアは現在2位だが、首位とのポイント差は減少傾向にある。

また、SMSの使用用途の業務連絡・督促・事前通知においては業界シェアトップである。現在国内法人市場の使用用途は本人認証が40%で割合が一番大きいが、この使用用途は収益につながりにくい。上述した業界シェアトップの使用用途が満遍なく強いことは同社の強みと言える。

同社のサービスであるメディアSMSは導入社数が増加しており、今後も継続する予想だ。

このサービスは配信数×配信単価が売り上げとなるが、上記の使用用途により配信数が非常に安定しているため、導入社数の増加はそのまま収益増へ寄与すると予想できる。

U-CAR ソリューションのセグメントに関しても提供しているサービスの「symphony」も導入社数が増加している。こちらはサブスクリプション形式の収益モデルであるため、同様に導入社の増加が収益へ直結するはず。また解約率も0.5%と低水準であるため、優秀なストックビジネスとなる。

一方でそもそも自動車市場自体が今後増加し続けるのかは疑問な部分が残る。

日本の人口は減少することは確実であり、自動車離れも進んでいることは間違いない。

現在中古車市場は活況で、カーシェアやリースといったことで当分の間は問題ないと思われるが、長期的な観点では不透明な部分が多いのではと予想する。

また、コロナウイルスの影響が長引き、車での外出機会が少なくなる場合、オートサービスセグメントに影響がでる可能性がある。(同社の板金塗装・レンタカー事業は保険事故に特化しているため)

ただし、コロナウイルスが社会的に下火になり、リバウンドで車での外出が増えるようであればプラスに働く可能性はある。

財務的な観点ではROEの値が非常に高い。直近では株式発行などにより純資産が増加しており、自己資本比率や財務レバレッジなどの安全性も増している。

上述の通り、同社の主たるセグメントは市場も活況であり、売上は今後も増加すると予想する。

営業利益率も増加傾向であり、EPS成長率を30%、PER30倍とすると来年中に株価は5000円台をつけてもおかしくない。

※これはPEGレシオ=1を基準としてPER30倍まで許容できると仮定した。

企業概要・ビジネスモデル

【決算】3月

【設立】2000.11

【上場】2021.4

【特色】事前通知や督促など法人向けSMS送信サービスが主軸。中古車販売業務管理システムも展開

【連結事業】SMSソリューション52(28)、U‐CARソリューション20(28)、インターネットサービス5(-13)、オートサービス23(6) <21・3>

【業種】 SI・ソフトウェア開発 時価総額順位 109/232社

【従業員】<21.9>連164名 単152名(36.0歳)[年]482万円

ビジネスモデルは以下の通りです。

まず、セグメントは大きく4つに分かれています。

SMSソリューション

SMSソリューションはショートメッセージを送受信するプラットフォームを提供しています。

ユーザーである企業から、その顧客に大規模にSMS配信ができる仕組みです。

収益モデルはSMSの送受信に応じて課金する従量課金制で、基本的に配信数×配信単価が売り上げとなるそうです。

千葉県独自開発の「新型コロナウイルス感染症対策業務支援システム」と連携し、人の手を介することなくコロナ患者へSMS送付を可能に

(1)患者等全員へ提供する内容

• 症状悪化時の対応、自宅療養の対応、ホテル療養の対応、療養終了・退院基準 など

(2)任意の時期に、対象者を選んで個別に提供する内容

• 電話が繋がらない場合の注意喚起、療養会場の連絡 など

参照:千葉県 R4.1.20 新型コロナウイルス感染者等に対する携帯電話へのショートメッセージの送付について

U-CARソリューション

「symphony(シンフォニー)」というクラウドサービスで、中古販売業務に必要な機能で提供しています。

収益モデルは毎月一定額のシステム利用料をもらう「サブスクリプション方式」です。

インターネットサービス

インターネットサービス事業はメディア事業や、車買取や自動車保険の一括サービス事業です。

売上の割合的には大きくありませんが、ナレッジの蓄積や他事業へのフィードバックなど、他事業とのつながりが強いセグメントのようです。

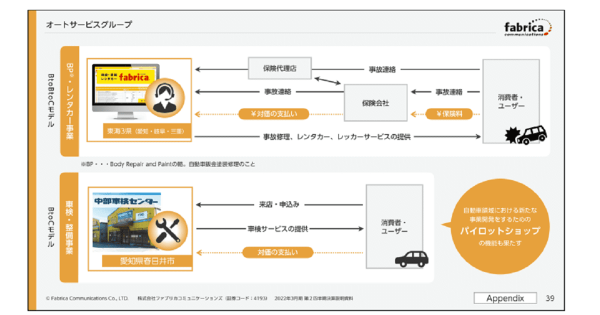

オートサービスグループ

オートサービスグループは板金塗装・レンタカー事業と、車検整備事業の 2 つを展開しているそうです。

事業に影響しそうな要因

PEST分析やSWOT分析などをイメージした要因を羅列します

- SMS配信サービスは今後5年間年平均成長率が40%を超えると想定されている

- 同社は独立系アグリゲーターで国内シェア2位で1位(NTTコムウェア)との差が少なくなってきている

- 本人認証だけでなく、業務連絡を中心に督促や事前通知など満遍なく強いのが特徴

- 業務連絡、督促、事前通知の3用途において業界トップシェア

- メディアSMSの導入社が増えてきている、代理店経由での配信も増えてきている

- U-CAR事業のsymphony 新規契約獲得が増加しており、解約率が0.5%と低水準。いずれもサブスクの収益モデルではプラスとみる)

- 新たな拠点(広島)開設

- 新型コロナの影響で外出抑制の気運が高まると事故件数が減ると想定されるので、オートサービス事業に影響が出る可能性がある

- 逆に国内の影響が減り、リバウンドで家庭の車での外出回数が多くなれば事故件数も多くなると予想される

- 自動車市場自体(新車、中古車)の規模は減少する?現状は活況らしい

- カーシェアなどは伸びる傾向にありそうなので中古車も有利?

- CO2排出規制などが本格化した場合、(基準を満たさない)中古車は減る?

- 自己資本比率が改善している

- ROE比率が高い

財務分析

画像はバフェットコードの情報を使用しています。

https://www.buffett-code.com/company/4193/financial

21年4月上場のため、期間が短くなっています。

売上・利益ともに増加傾向であり、これはまだ続くと見込んでいます。

21.3のROEが60%近い値になっていますが、22.3では純資産額(主に資本金と資本剰余金)も増えており、30%弱程度になると予想しています。それでも十分高水準です。

EPS、BPSともに増加傾向です。EPSは21.3では109円ですが、22.3では125円程度の想定、24.3では160円程度になると予想しています。BPSは上でも記載した通り、純資産の増加に伴い440~450円程度になると思われます。

配当については、22.3では25円を見込んでおり(第2四半期決算短信より)、配当性向は約20%、配当利回りは1%程度となる予想です。

22.3のキャッシュフローは営業CF(+):投資CF(-):財務CF(+)で着地すると予想します。おそらく財務キャッシュフローが大幅な+になりますが、主に株式発行よる収入のためです。(第2四半期有価証券報告書より)

フリーキャッシュフローが+の状態となると予想しており、大きな問題はないと考えています。

上述の通り、ROE(グラフ青線)は22.3で30%弱程度になると予想していますので、そのあたりまでの下落であれば問題ではないと考えます。純資産が増えたことにより財務レバレッジ(グラフ黄色線)もさらに低下すると予想できるので、安全性が増していると判断しています。

特に問題ない認識ですが、引き続き右肩上がりになってほしい事項です。

【その他】

20年度決算数値からは ROIC > WACC 、 EVA > 0 であり、事業に問題ないと判断しています。

有利子負債 655,127,000 (44.8%)

株主資本合計 807,489,000 (55.2%)

投下資本 = 有利子負債+株主資本合計=1,462,616,000

営業利益 659,115,000

実行税率 30.8%

NOPAT = 営業利益 × (1-実行税率/100) = 456,107,580

ROIC = NOPAT / 投下資本 ≒ 31.18%

借りたお金の金利 3%とする。

借りた資金の資本コスト = 金利 × (1-実効税率)≒ 2.076%

Rf(10年物国債利回り)= 0.2% とする。

Rm(市場の長期平均リターン)= 7.3% とする。

マーケットリスクプレミアム(RmーRf)≒7.1%

β=1.00とする。(上場期間が短いため仮の値)

CAPM = Rf + β(RmーRf)=7.584

WACC =(2.373*0.293)+(7.584*0.707)≒5.12

EVA = NOPAT ー 投下資本 × WACC ≒ 381,267,178

株価の想定

※これは予想です。

株価(2022/7/1) / EPS = PER

2803/ 121.8 ≒ 23.01

2803/ 140.5 ≒ 19.95

| 年度 | EPS(円) | 1年前 | 2年前 | 3年前 | 4年前 |

|---|---|---|---|---|---|

| 19.3 | 28.1 | ||||

| 20.3 | 28.4 | 1.1% | |||

| 21.3 | 109.7 | 286.3% | 97.6% | ||

| 22.3 | 121.8 | 11.0% | 107.1% | 63.0% | |

| 23.3(予) | 140.5 | 15.4% | 13.2% | 70.4% | 49.5% |

| 24.3(予) | 180.74 | 28.6% | 21.8% | 18.1% | 58.8% |

PER = 株価 × 株式数 / 当期純利益

20.27 ≒ 2803 × 4151600 / 574,000,000 【22.3期実績】

16.62 ≒ 2803 × 4151600 / 700,000,000 【23.3期予想】

12.93 ≒ 2803 × 4151600 / 900,000,000 【22.3期予想】

株価 = PER / 株式発行数 × 当期純利益

2529 ≒ 15 / 4151600 × 700,000,000 【23.3期予想】

3372 ≒ 20 / 4151600 × 700,000,000

4215 ≒ 25 / 4151600 × 700,000,000

3251 ≒ 15 / 4151600 × 900,000,000 【24.3期予想】

4335 ≒ 20 / 4151600 × 900,000,000

5419 ≒ 25 / 4151600 × 900,000,000

2022/7/1時点の株価は2803円。

22.3期の当期純利益からするとPERは約20倍となっている。

同社の主となるセグメントであるSMS配信事業の今後の市場拡大予想から今後数年20~30%と予想してみる。

そうした場合、株式発行数は現在のままとして、PERを25倍とすると、23.3期の純利益予想でも株価は4200円程度まで上昇する可能性がある。

24.3期予想から考えれば、5000円まで上がれば割安感がなくなる。

まとめ

ここまで読んでいただきありがとうございました。

ファブリカコミュニケーションズ(4193)の予想をしました。

当分の間は業績は堅調な動きをすると見込んでおり、それに伴い株価も上がるとみています。

ありがとうございました。

投資をするときには勉強は必須です。

1%リターンが変わるだけで、生涯の投資成績は何百万円も変わってくる可能性もあります。

以下のセミナーは私も受講経験があるおすすめのものです。今後有料に戻るようので早めにどうぞ。