こんにちは、みたお(@mitao_kabu99)です。

6月のFOMCでは政策金利が据え置かれました。この結果は市場予想と概ね一致しており予想通りの動きでした。しかし、今後の方針については、FRB(連邦準備制度理事会)と市場の間に乖離が見られるようです。まずは7月FOMCの結果がどうなるのか注目が集まりそうです。

【高配当の投資をしたいなら】

不動産投資型クラウドファンディングをおすすめします。

COZUCHIは平均利回りが実績で23.1%となっています。しかも過去に元本毀損はありません。

なぜ低リスクで安定したリターンを出せるのか?理由はこちら↓

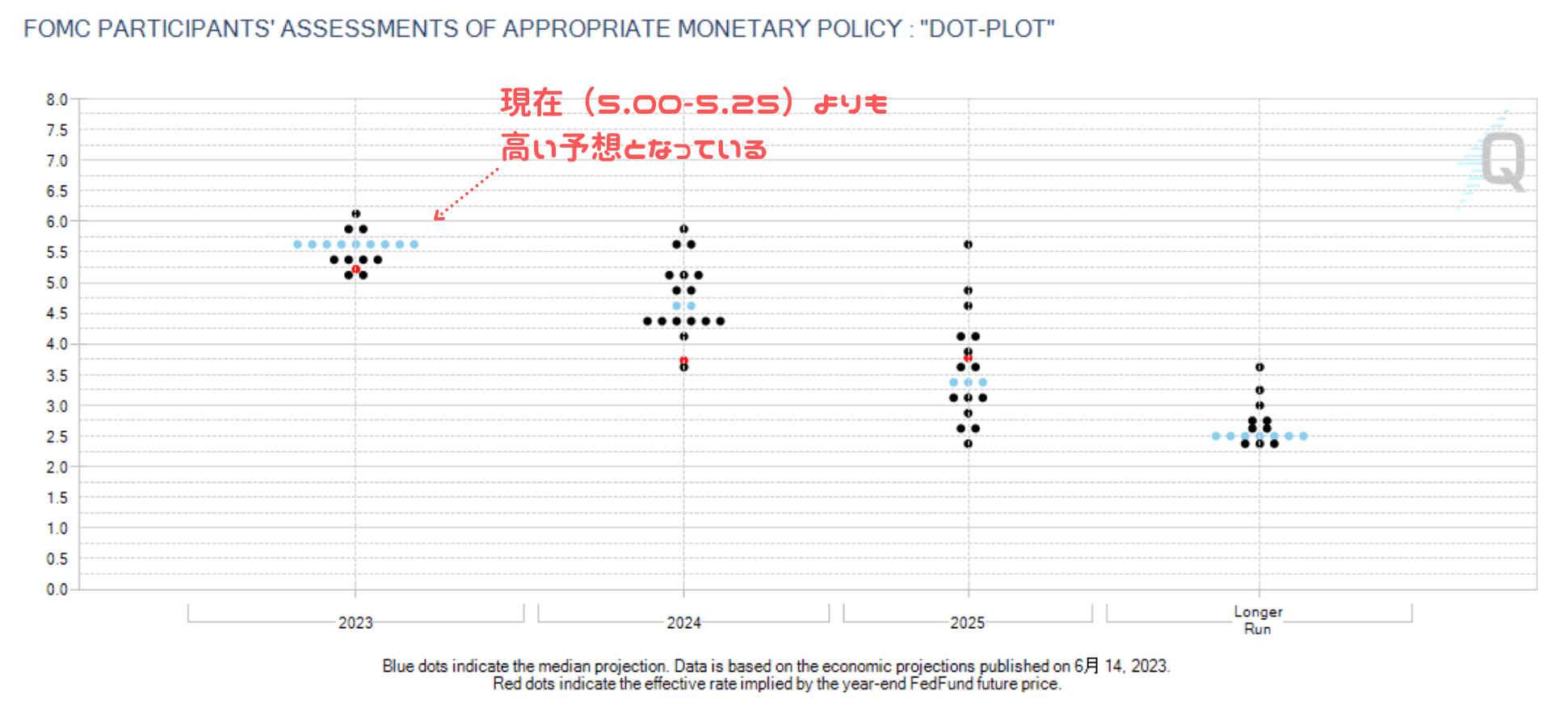

年2回の利上げはあるのか?

FRBは2023年内にさらに2回の利上げが必要だと考えていると言われています。この予想は、FedWatchツールのドットプロットのドットプロットを参考にすると、現在の5.00-5.25%よりも高い水準と予想しているメンバーが多いことでもわかります。

| TARGET RATE | 5.125 | 5.375 | 5.625 | 5.875 | 6.125 |

|---|---|---|---|---|---|

| 人数 | 2 | 4 | 9 | 2 | 1 |

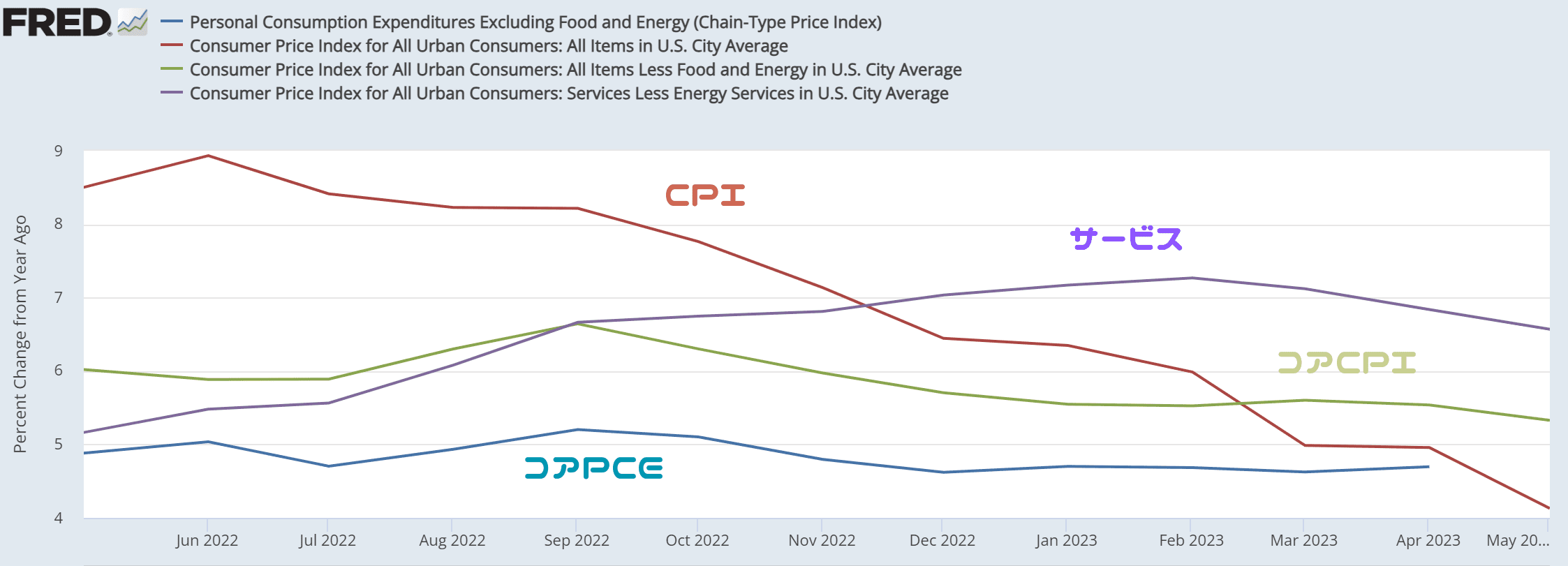

FOMCの声明ではインフレ率を2%台にするとされていますが、実際にどうなっているのかも確認してみます。

下の表はCPI、コアPCI、サービス、コアPCEの直近1年間の前年比の推移です。CPIの項目の一部がコアCPIやサービスの内容だったりします。詳細はこちらの記事をご覧ください。

FRBはPCEを重要視しているといわれています。CPIは順調に下落、サービスやコアCPIも下落傾向に見えますが、コアPCEは横ばいといえるような状況です。そのため、まだ利上げが必要といっているのかもしれません。

FRBが望む通りならリセッションが起きる可能性もある

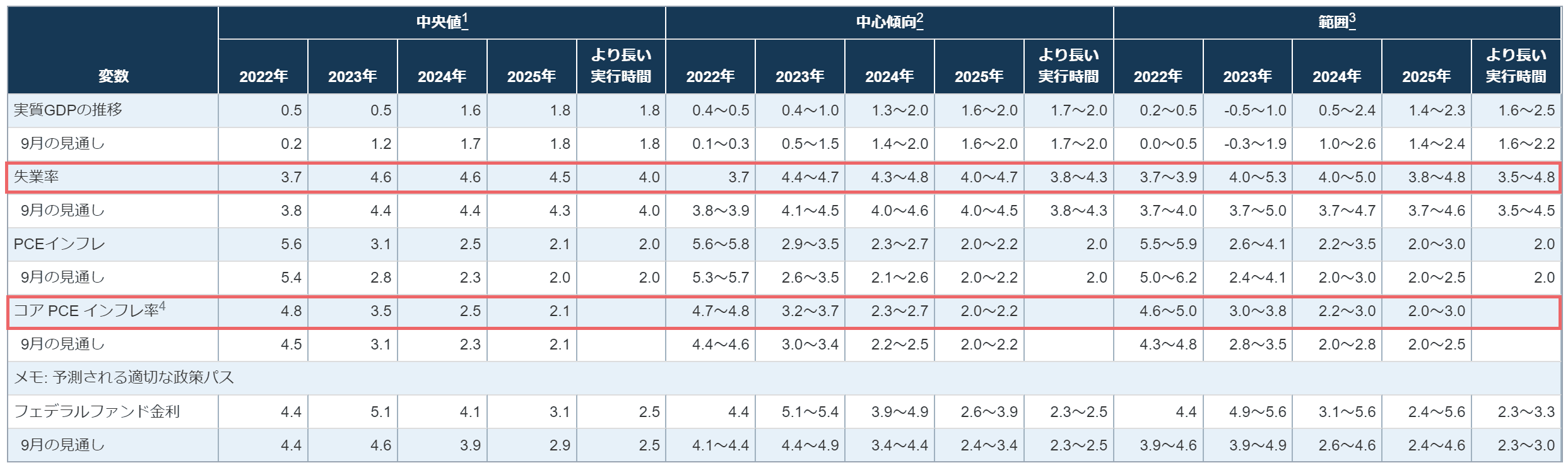

FRBが公表している金融政策レポートでは、コアPCEのインフレは2024年に2%台になりそうです。利下げも2024年頃になりそうだという発表もされていました。ここで注目したいのは失業率です。

上の表を見ると、2022年の失業率の中央値は3.7%、2023年は4.6%となっています。範囲を見ると、1%~1.5%程度の差が生じる可能性があります。

失業率の実績を振り返ると、1950年からの約70年間では失業率が1%も上昇した場合、ほぼリセッション(灰色網掛け部分)が発生していることが確認できます。FRBの方針通り進めば、リセッションに突中すると言っているようなものです。

今後の注目はやはり失業率か

私個人の意見としては、上記の要素から考えてもFRBの方針通り利上げするよりも、市場予想どおり年内は金利を据え置き、年末から年明けにかけて利下げする方向へ進むほうが自然に感じます。

ここまで米国の失業率が上がってこないのはなぜなのか、私は正直よくわかりません。ただ、米国のリセッション(景気後退)を判断しているNBER(全米経済研究所)という機関も雇用を重要視しています。

In recent decades, the two measures we have put the most weight on are real personal income less transfers and nonfarm payroll employment.(特に重要視しているのは、個人の実質所得と非農業部門雇用者数)

引用:NBER Business Cycle Dating https://www.nber.org/research/business-cycle-dating

失業率はコロナ後の減少以降、低水準を保っています。しかし、今後失業率が上昇する場合、リセッションの懸念が高まり、結果として株価に悪い影響を及ぼす可能性が高いと考えています。したがって、今まで以上に失業率の動向を注視しながら株式市場の動向を予測することが重要になってきそうだと感じています。

【その投資ちょっと待ってください】

知識なく投資しても損をします。投資の達人になる投資講座の無料セミナーを1時間視聴するだけで、投資の基本知識や勉強方法がわかります。

無料セミナーはネット上で視聴可能。今なら5000円⇒0円なのでお早めに