こんにちは、みたお(@mitao_kabu99)です。

JPモルガン・チェースのジェイミー・ダイモン最高経営責任者(CEO)は10日、CNBCに対して米国と世界の経済は来年半ばまでにリセッション(景気後退)に傾く可能性があるいう認識を示しました。

また、現在の水準から20%下落する(しかも簡単に!)可能性も述べており、その時にはS&P500は2900程度になると言っています。

個人的にはリセッションが現実的になったら(かなりの確率で起こりそう)、もう少しS&P500も下がる気がします。この予想についてはこちらの記事で解説しています。

現在のところは米国経済は好調であると述べていますが、ロシアとウクライナの戦争といった地政学リスクや、直近では市場の緊張が高まっている兆候があるともしています。

たしかに、直近の雇用統計も底堅い動きをしていることは確かですが、政策金利の引き上げは続いています。11月、12月も利上げが行われ、年末には4.25~4.50程度%になると予想されます。

特にナスダックなどに多い情報技術セクターは金利の上昇に敏感だといわれており、今後の政策金利の上昇はかなりの確率でマイナスの影響があると考えられます。

下のチャートはナスダック100指数(青線:右ラベル)と米国10年物国債利回り(赤線:左ラベル)のチャートですが、相関が高いように見えます。

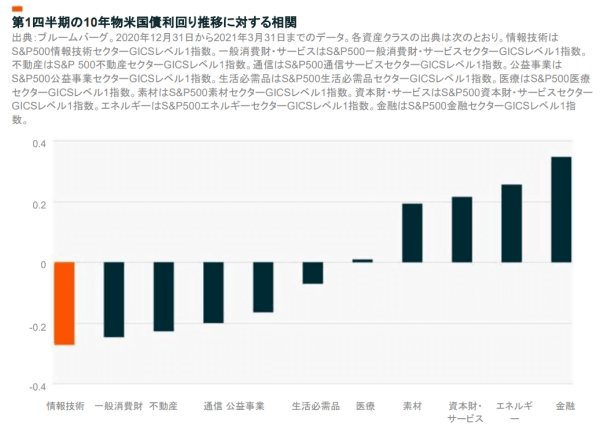

ブルームバーグの情報によれば、実際に情報技術セクターは米国10年物国債利回りとの相関があることが示されています。(情報技術セクターの次は一般消費財のマイナスが大きい)

現在は景気指標が悪化すると、利上げ懸念が後退して株価が上昇するという不安定な状況が続いていますが、長期的に見ればジェイミー・ダイモン氏がいうよう株価が下落する可能性は非常に高そうです。

13日(木)の米国CPI発表はかなり注目され、場合によっては株価も大きく動きそうです。