こんにちは、みたお(@mitao_kabu99)です。

昨年12月に与党から発表された令和5年度税制改正大綱により、現行のNISA制度が大幅に変更されるかたちで、2024年より大幅に拡充される見通しとなりました。今まで発表されていた2024年から始まるNISAの2階建て制度はわかりにくかったため今回の大きな変更につながっています。

参考:自民党「NISA拡充・恒久化、スタートアップ支援を強力に推進与党税制改正大綱が決定」

詳しい制度の紹介は金融庁のNISA特別WEBサイトや、各証券会社からも紹介されていますのでそちらを確認してください。基本的には個人投資家にとってメリットが大きい変更ばかりなので安心してください。ただし、生涯非課税限度額が導入されるなど、現行制度よりも若干複雑になる部分もあるので制度はきちんと理解しておきましょう。

金融庁:NISA特別WEBサイト 新しいNISA

SBI証券:2024年からの「新しいNISA」について

楽天証券:2024年からの新NISA制度について

マネックス証券:2024年から始まる新NISA制度・NISA制度改正についてFPが解説!

あまり話題に上がりませんが、今回のNISA拡充の中でもメリットが大きいのは非課税投資枠が再利用できるようになったことで、新NISAでは売却戦略が重要になってくるはずだと感じています。この記事では非課税投資枠の再利用について焦点をあてます。

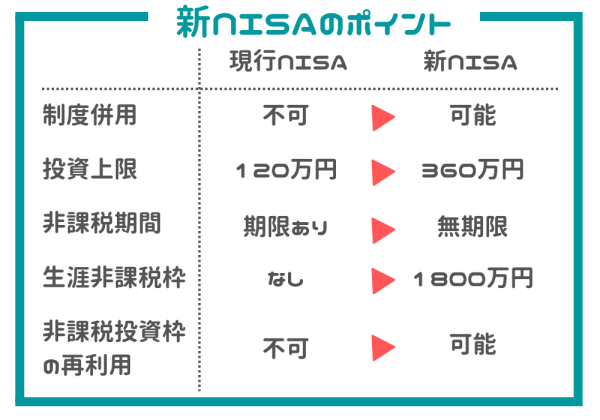

2024年新NISAの主な変更点と非課税投資枠の再利用について

個人投資家が理解しておくべき主なポイントは以下の5点です。細かい比較表は各証券会社から発表されているので上のリンクを参考にしてください。

※新NISAの投資上限はつみたて投資枠、成長投資枠の合計

投資をこれから始めたい人には併用可能になったのは大きなメリット

投資初心者の方にとって、制度が併用できるようになったことはかなり大きなメリットです。現行制度だとNISA口座は1人1口座で「一般NISA」か「つみたてNISA」のどちらかしか選ぶことができず、変更も年1回と幅が狭い制度でした。

証券口座開設時にどちらか決められなければ「NISA口座は後で決めるから、とりあえず証券口座開設だけしよう…」となることもあると思います。ただ、新NISAでは併用できるようになったことで、口座開設と一緒にとりあえずNISA口座も開設しておけばいいことになりました。

金融庁から発表されているNISA利用状況では若い世代ほど「つみたてNISA」の利用率が高くなっています。とりあえず積立投資しておけばいいと考える人もいたかもしれませんが、新しいNISAでは併用できるので、投資戦略を柔軟に組めるようになりました。金融リテラシーの向上も見込めるかもしれません。

なぜ非課税投資枠が再利用可能になったのか

ある程度投資になれている人にとってメリットが大きいと感じる非課税投資枠の再利用ですが、他の変更点とも関連しています。

まず、非課税期間が無期限に変わったことが大きいです。今までは一般NISAで5年、つみたてNISAで20年が非課税保有期間で、これを過ぎれば売却するか、課税口座へ移管するか、ロールオーバー(一般NISAのみ可能)するか検討しなければいけませんでした。非課税期間が無期限にかわったことでこの検討や手続きが不要になりました。

これだけだと毎年投資できる人が有利になりそうですが、

そうはなりません。

次に、現行NISAでは年間投資可能上限だけで管理されていますが、非課税期間が無期限になったことで、生涯非課税限度額が新しく管理項目として導入されることになりました。トータル上限を設けることで毎年新規投資が可能な富裕層が有利になりすぎることに配慮した仕組みです。

じゃあ限界まで投資したどうするの?

ということで、非課税投資枠の再利用がでてきます。

生涯非課税限度額いっぱいまで投資したら新しい投資ができなくなるのか?という課題に対処するために、非課税投資枠が再利用できることになりました。売却した分の非課税投資枠(生涯非課税限度額)が復活することで、新規投資を可能にしつつも上限を持たせています。

非課税投資枠が再利用できるとなにがいいのか?

メリットがあると感じる理由はこの2つです

- 成長投資枠で銘柄選びに失敗した時に売却しやすい

- つみたて投資枠でも売却戦略が可能になった

1つ目は個別銘柄で銘柄選びに失敗した時に、別の銘柄に乗り換えやすくなったことです。現行NISA制度では「売却したら非課税投資枠が復活しない」「損益通算できない」という2点から売却しにくい制度でしたが、1つ目が解消されたことによって売却して銘柄を選びなおしやすくなりました。また、購入金額によっては年の途中で利確してから他の銘柄を購入するといった短期の売買も容易になります。(ひきつづき損益通算はできません)

2つ目のつみたて投資の売却戦略についてですが、私はインデックス投資最強とか、ドルコスト平均法は正義と思っているタイプではないので、長期積立投資でもある程度柔軟に売買します。

ただし、私が長期投資で売却してもよいと考えるのは、短期的(1~2年程度)に株式市場全体が下落する可能性が極めて高いと予想した時だけです。上昇タイミングで利確はしません。まさに2022年や2023年上半期の米国株式市場のようにリセッション(景気後退)が起こるかもしれないタイミングでは保有割合を減らすのは悪いことではないと考えています。

つみたてNISA(長期投資)では特に売却戦略がとりにくい(とれない)制度でしたが、今回これが解消されたことはかなり大きなメリットだと思います。

年間投資上限があるのには注意 デイトレは引き続きしにくい制度

売却によって非課税投資枠(生涯非課税限度額)が復活して再利用できるようになりますが、年間上限は引き続きあるので注意が必要です。つみたて投資枠で120万円、成長投資枠で240万円の合計360万円が年間の投資可能上限です。

例えば、200万円成長投資枠で個別株に投資した後、同年にこの200万円分を売却した場合、非課税投資枠としては200万円分も再利用できますが、この年にはあと40万円(上限240万円ー200万円)しか投資できません。(つみたて投資枠は120万円分可能)

そのため、デイトレなどをしていれば、現行NISAと同様にすぐに投資上限を迎えてしまうことになるのには注意が必要です。それでも成長投資枠は一般NISAの2倍、つみたて投資枠はつみたてNISAの3倍まで年間投資上限が引き上げられたので、現行制度よりはやりやすくなるはずですが。

制度はわかりやすくなったが、投資戦略は考えることが多くなる

新NISAは「生涯非課税限度額」と「年間投資上限(つみたて投資枠・成長投資枠それぞれ)」の2つで管理されることになりました。

制度自体は併用できるようになったこともあり、わかりやすくなりましたが投資戦略の幅がかなり広がりました。買ってばかりでは生涯非課税限度額いっぱいになってしまうので売却戦略が重要になります。

生涯非課税限度額はあまらせておいて毎年つみたて投資するのか、つねにいっぱいまで保有(といっても数年かかりますが)しておいて新しい銘柄に投資したくなったら一部売却して再利用するのか、新NISAでは投資戦略は人によって変わってくるはずです。

2024年からの新NISAで株式市場に資金がながれてくればいいなと感じます。

ありがとうございました。

【株式や投資信託以外で分散投資するなら】

不動産投資型クラウドファンディングがおすすめしています。

優先劣後構造という個人投資家の損失が出にくくなる仕組みが整っています。

なぜ低リスクで安定したリターンが出せるのか?こちらで解説しています。