こんにちは、みたお(@mitao_kabu99)です。

2022年は急速に円安が進み、10月22日時点で1ドル=150円の大台を超えました。151円を超えたあたりで円買いの介入があり146円程度の水準まで戻りましたが、直近は円安の動きが続くと考えられます。

ただ、現在円安にうごいているほどの急激な動きからは少し状況が変わってきそうだと感じています。2023年前後にはトレンドが円高に転換するかもしれません。

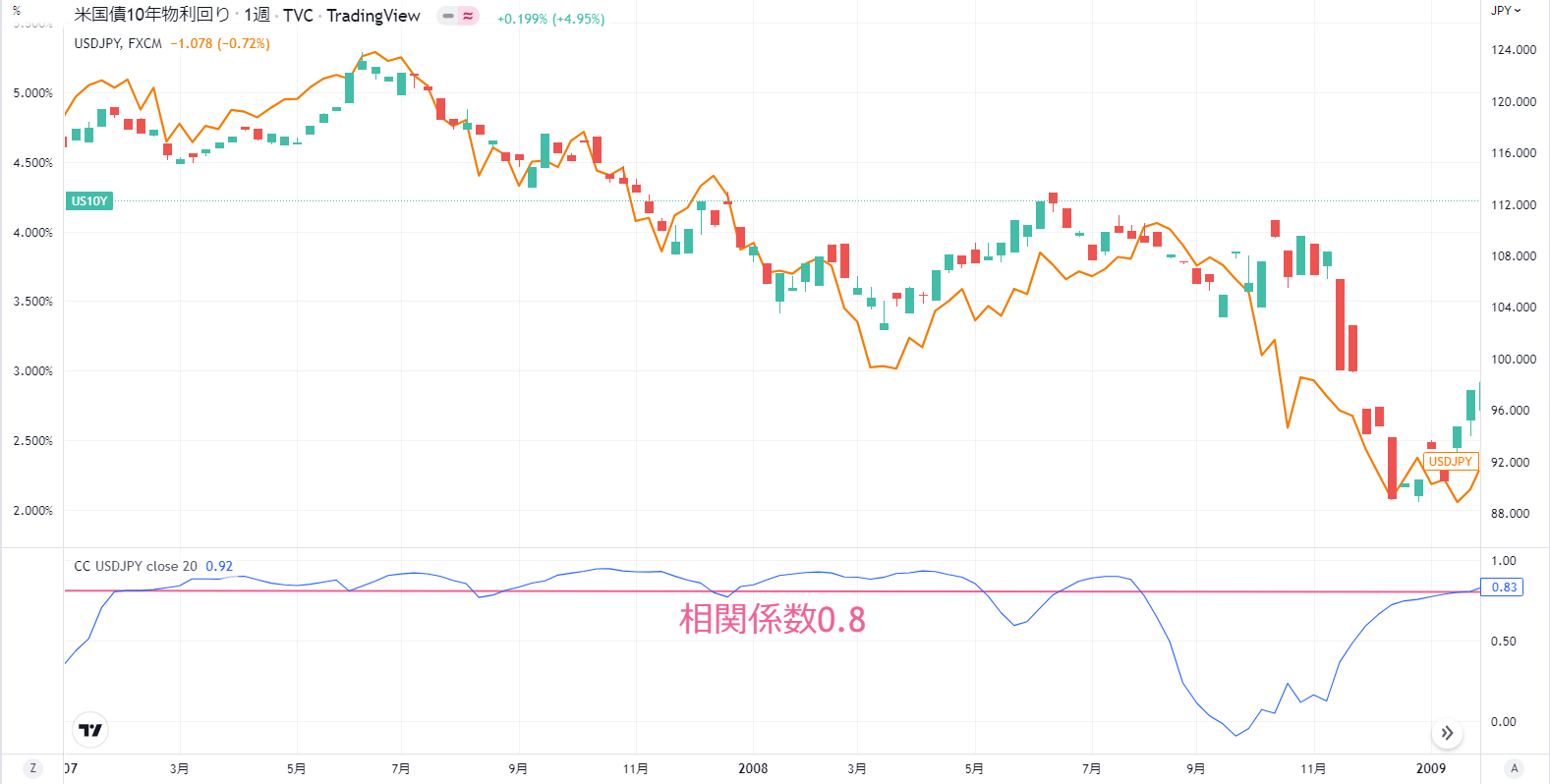

現在のドル/円相場は米長期金利との相関が極めて高い

2022年に円安に大きく動いた最大の要因は米国の政策金利が上昇したことです。日米の長期金利の差が拡大したことで、米ドルの需要が高まりました。実際には米ドルは他のほとんどの通貨に対して強くなったので、金利差だけの話ではないと思いますが、主な要因なことは確かです。

下の図は米国債10年物の利回りとドル-円のチャートです。下に相関係数も載せています。一般的に相関係数0.8は強い相関がある状態ですが、この1年間の動きに関して言えば、多くの期間で相関係数0.8の状態を超えています。

6月~8月あたり(ピンクの範囲)は長期金利が下がったのですが、ドル円は円高にそれほど傾くことがなかったので、相関係数が下がっています。このあたりが上でも簡単に記載した長期金利だけではないという部分です。

前回米国でリセッションが発生した2007年~2009年頃(サブプライム問題からリーマンショックが発生した時期)は、長期金利が下落したタイミングでしたが、円高に動いており、同じく高い相関係数を示していました。

これと同じ動きをするならば、日米の長期金利差が小さくなれば円高の傾向が強くなることになります。

米国の長期金利はいつ下がるのか?

結局のところ米国の長期金利がいつ下がるのかが問題になりますが、これはCPIやPCEといった物価上昇の状況が大きく影響します。

正直、これは正確にはわからないというところが本音です。

米国の消費者物価指数の動き

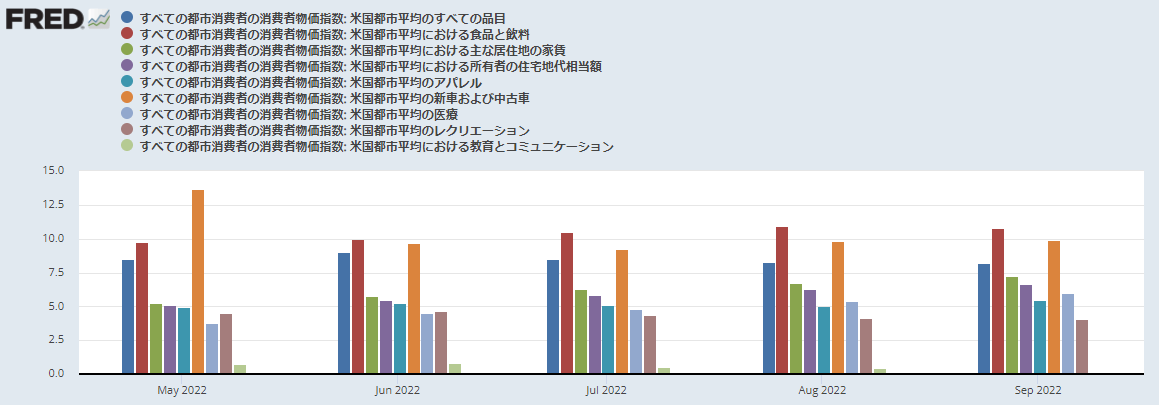

下の図は2022年5月から2022年9月までの消費者物価指数です。一番の棒グラフはすべての品目、真ん中の赤は家庭の燃料、右の緑はガソリンなどの輸送燃料です。

これは明らかに減少していおり、おそらく今後もこの傾向が続くと考えられます。WTI原油先物価格も6月ごろから30%下落しており、2021年の水準程度まで戻れば、1バレル=50ドル近くまで下落する可能性もあります。

次はさらにほかの品目の物価指数です。こちらが少し難しいところです。

例えば食品(左から2番目)や家賃など(左から3番目と4番目)は徐々に増加しています。医療(右から3番目)も微増といったところです。一方で、アパレルやレクリエーションといったある意味必須でないものに関しては下落傾向に見えます。

徐々に増えている品目に関しては、生活していく上で必須なものも多く、これだけを見ると簡単に下落するかの判断が難しいように感じます。

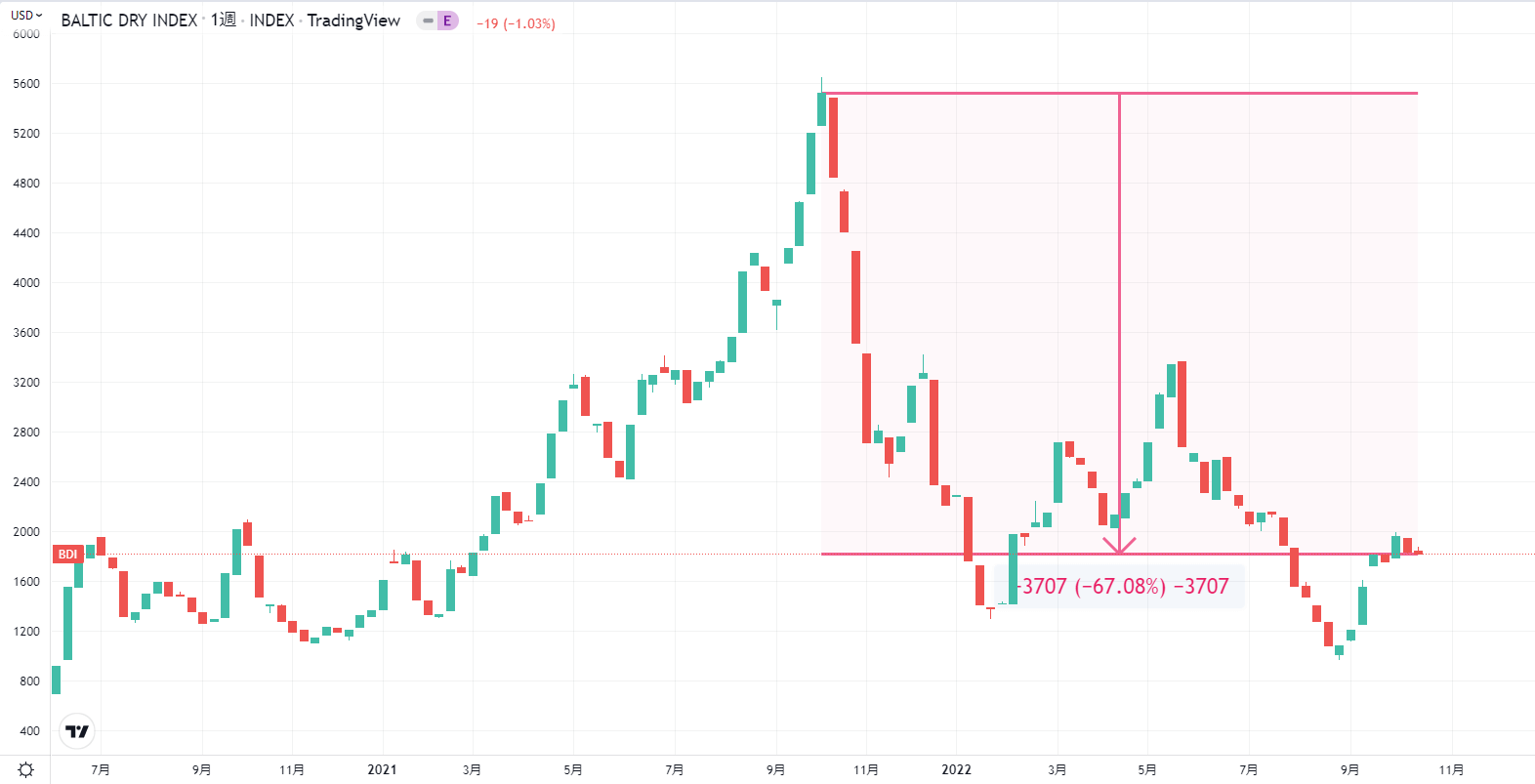

ただし、上で説明したWTI原油先物価格の下落や、バルチック海運指数なども下落しており、企業物価は下がりつつあるのかもしれません。

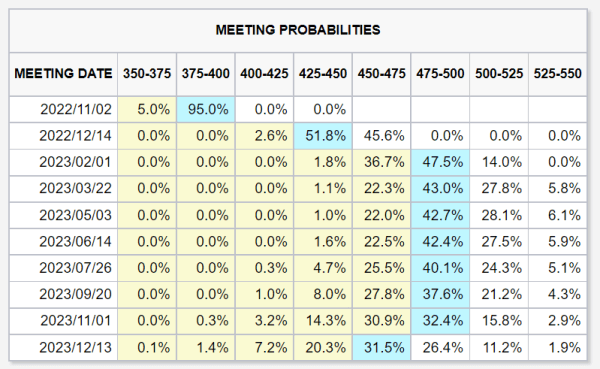

FFレートの上昇幅が小さくなっていく予想が増えてきた

以下はサンフランシスコ連銀のデーリー総裁はとあるイベントで以下のコメントをしています。

市場で織り込まれている75ベーシスポイント(bp、1bp=0.01%)の再利上げとなる可能性はありそうだが、いつまでも75bpだという考えに固執しないほうが良いと心から勧めたい

サンフランシスコ連銀 デーリー総裁

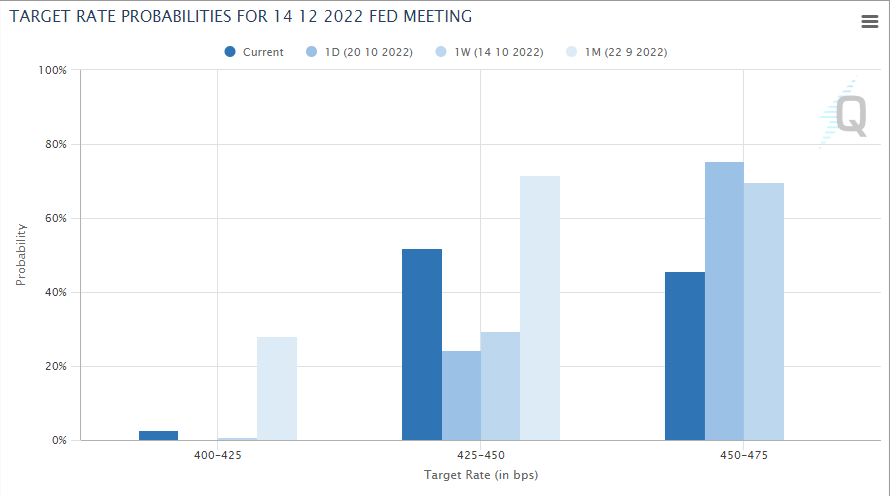

他にも米国の主要な投資家でも利上げが終了が近づいていると予想する人が増えているようです。実際にFedWatchツールをみても、12月のFOMCでは0.75%上昇から0.5%上昇と予想する人の割合が1週前よりも増えています。

とはいえすぐに利下げというわけではなく、2023年2~3月をピークに5%前後で高止まりするという予想が現在の有力な考え方です。

米株市場は今後どうなるのかはこちらで解説しています。S&P500がここまで下落する!?

日本の長期金利の見通し YCC(イールドカーブコントロール)は?

現在の日本はゼロ金利政策と量的緩和が続いており、世界の動きと逆行しています。主要10カ国(G10)の中で今年、金融引き締めを行っていない中央銀行は日銀だけです。

日本は2016年からYCC(イールドカーブコントロール)を実施しており、10年物国債が0.25%を超えないように上限をコントロールしていましたが、2022年12月20日にこの長期金利の上限を0.25%から0.5%に引き上げました。

日銀の黒田総裁はこの金融政策を変えるつもりがないようです。現在の黒田総裁の任期は2023年4月までなので、後任人事によっては、YCCの扱いも変わるかもしれません。(ほぼ2名に絞られていますね)

正直、この状況下でもなぜYCCの上限幅を広げるといった対応をしないのかがよくわかりませんが、YCCを撤廃(もしくは調整)することは円安阻止の大きな力になると思います。

現在は10年物国債にも上昇圧力がかかっており、場合によっては0.25%を超え、YCCを崩したと判断されれば一気に金利上昇、円高に傾く可能性もあるかもしれません。(黒田総裁期間中は多分ないですが)

YCC(イールドカーブコントロール)の概要

通常、イールドカーブは縦軸に金利、横軸に残存期間をとると、右肩上がりになります(つまり残存期間が長いほうが金利が高い)

| 内容 | 状態 |

|---|---|

| 順イールド | 残存期間が長いほど金利が大きくなっている状態 |

| 逆イールド | 残存期間が長いほど金利が小さくなっている状態 ※金融引き締め等で短期的には金利があがるが、長期では金利が下がると予想されるため発生する |

| スティープ化 | 短期金利と長期金利の差が大きくなる状態 |

| フラット化 | 短期金利と長期金利の差が小さくなる状態 |

イールドカーブコントロールは長短金利を誘導して順イールドを適正な水準で保つことです。

ただし、現在は10年物国債の利回りよりも9年物や7年物が上回るタイミングがあるなど、YCCに限界がある状態です。(通常は青(10年)>オレンジ(9年)>赤(7年)の順で金利が高い)

円高トレンドになるタイミングを見極める

ここまで読んでいただきありがとうございました。

現在の状況では為替の動きで特に注意したいのはこの2点です。

- 米国CPIの状況と利上げ幅の縮小(利下げのタイミング)

- 日本のYCCの状況

まだ数カ月は円安傾向が続くと思っていますが、2023年になってからは今ほど強気に円安を予想できるかわからない状況です。日米の状況を注意深くチェックしておきたいところですね。

ありがとうございました。