こんにちは、みたお(@mitao_kabu99)です。

投資信託やETFに投資する際に、一括と積立はどっちがいいのかということはよく議論されています。特に金融機関では、多くの場合は積立のほうがいいという結論が多いようです。(積立投資だから損をしないわけではないという注意はありますが)

事実としてはどちらのリターンに軍配が上がるかはわからない(=状況による)ですが、個人的にも積立のほうがいいとは思います。ただし、ドルコスト平均法で買うなら今すぐ始めたほうがいいというのは少し違うと感じています。

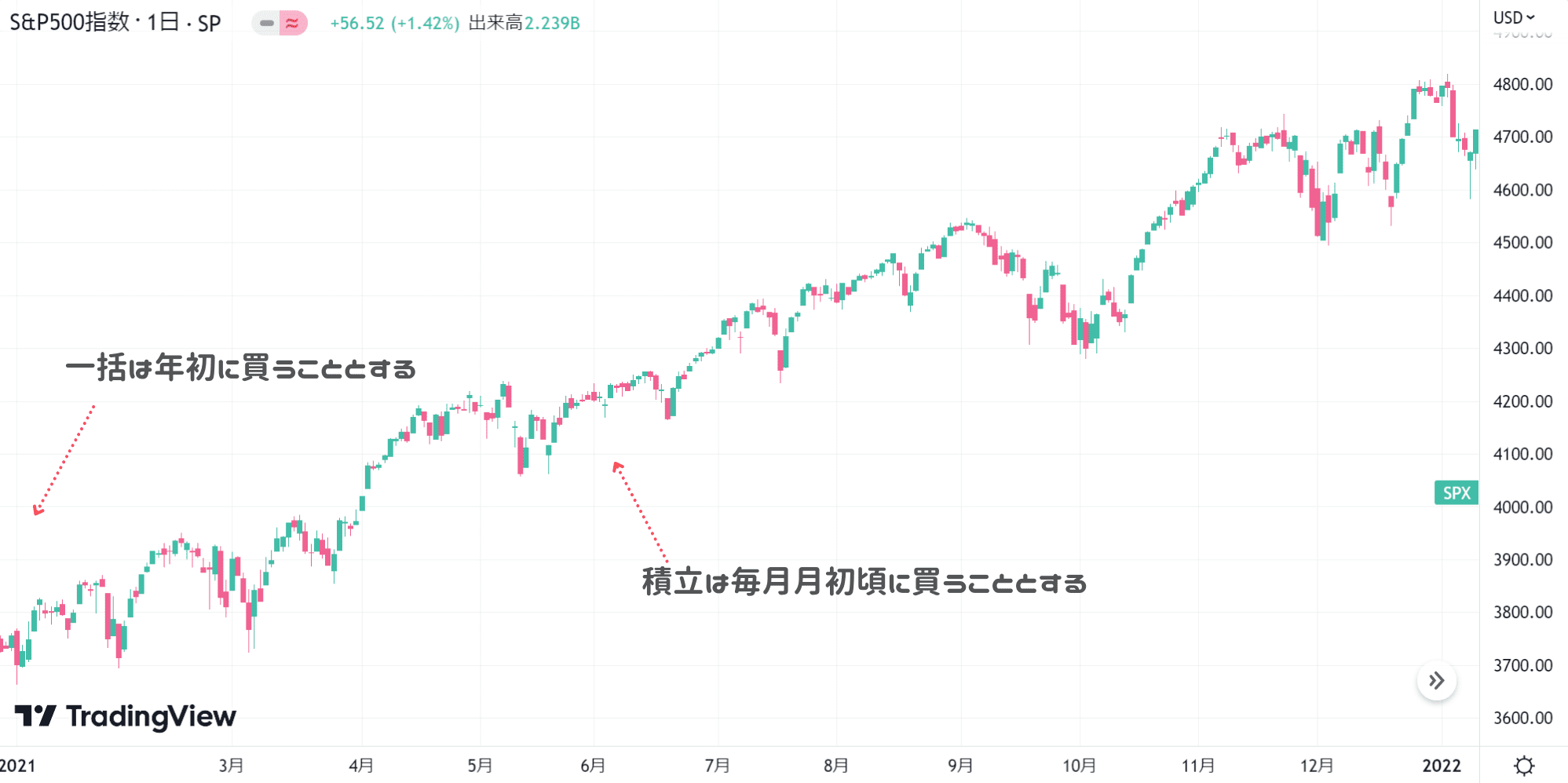

実際に2021年と2022年のS&P500でシミュレーションをしてみました。

- つみたてと一括どちらのリターンが良いかは状況による

- これから投資を開始するならタイミングは遅らせてもよい

- 少なくとも中期的に株下落や円高になる可能性は高い

S&P500を一括投資と積立投資でシミュレーション

すでに想像できている人もいると思いますが、投資信託の基準価額やETFの株価が一方向に上昇するなら一括で購入するほうが有利になります。2021年はそんな年です。逆に2022年はその逆になりました。(リターンが大きいということではなく、口数がたくさん買えるという意味です)

現実とは異なりますが、わかりやすくするためにS&P500の値を円と考えてシミュレーションします。(例えばS&P500が4000なら4000円で1口購入できるとします)

2021年で一括と積立を比較した場合

2021年のS&P500は以下のように推移しました。一括は年初に120万円分購入、積立は毎月購入(月10万円分)するとします。あと、できるだけ購入金額で多く買うために小数1桁目まで出しています。

| 購入方法 | 合計口数 | 平均口数 |

|---|---|---|

| 一括 | 313.8 | 26.2 |

| 積立 | 283.9 | 23.7 |

これだと一括購入したほうが有利だったということがわかります。だいたい1か月の投資分くらいの差があります。

【参考】毎月の購入口数(クリックすると開きます)

| 月 | 株価 | 10万円での購入口数 |

|---|---|---|

| 合計:283.9 平均:23.7 | ||

| 1月 | 3824 | 26.2 |

| 2月 | 3886 | 25.7 |

| 3月 | 3841 | 26.0 |

| 4月 | 4020 | 24.9 |

| 5月 | 4232 | 23.6 |

| 6月 | 4230 | 23.6 |

| 7月 | 4352 | 23.0 |

| 8月 | 4436 | 22.5 |

| 9月 | 4535 | 22.1 |

| 10月 | 4357 | 23.0 |

| 11月 | 4697 | 21.3 |

| 12月 | 4538 | 22.0 |

2022年で一括と積立を比較した場合

こちらは2022年のS&P500の推移です。

| 購入方法 | 合計口数 | 平均口数 |

|---|---|---|

| 一括 | 257.4 | 21.5 |

| 積立 | 291.7 | 24.3 |

2022年は積立のほうが有利であることがわかります。ちなみにこれは一括と積立を比較しているだけでトータルのリターンを見ているわけではありません。上のチャートのとおり、株価自体は下落しているので積立でも損失が出ています。

【参考】毎月の購入口数(クリックすると開きます)

| 月 | 株価 | 10万円での購入口数 |

|---|---|---|

| 合計:291.7 平均:24.3 | ||

| 1月 | 4662 | 21.5 |

| 2月 | 4500 | 22.2 |

| 3月 | 4328 | 23.1 |

| 4月 | 4545 | 22.0 |

| 5月 | 4123 | 24.3 |

| 6月 | 4108 | 24.3 |

| 7月 | 3825 | 26.1 |

| 8月 | 4145 | 24.1 |

| 9月 | 3924 | 25.5 |

| 10月 | 3639 | 27.5 |

| 11月 | 3770 | 26.5 |

| 12月 | 4071 | 24.6 |

つみたてNISA40万円を一括投資するのは?

基本的につみたてNISAは積立投資をするものですが、ボーナス払いなどを利用することで一括に近い投資をすることは可能な場合もあります。

ただし、どのタイミングが最もベストなのかを予想することは極めて難しいので、つみたてNISAを一括投資するのはおすすめしません。するのであれば通常の課税口座でスポット購入しましょう。

72の法則と126の法則

投資元本が2倍になるまでの時間を検討するのに利用できる法則に「72の法則」と「126の法則」があります。どちらもリターンは再投資して複利計算を前提としています。

全く条件が同じであれば一括投資のほうが効率的

一括投資する場合と積立投資した場合、条件が変わらなければ一括投資のほうが効率的です。72の法則と126の法則は計算方法は同じなので、分子(72と126)が小さいほうが計算結果(元本が2倍になるまでの時間)も小さくなります。

| 法則 | 72の法則(一括投資用) | 126の法則(積立投資用) |

|---|---|---|

| 概要 | 一括投資した場合で投資元本が2倍になるまでの期間 | 積立投資した場合で投資元本が2倍になるまでの期間 ※投資金額は常に一定 |

| 計算方法 | 72 ÷ 想定利率 = 元本が2倍になる時間 | 126 ÷ 想定利率 = 元本が2倍になる時間 |

| 計算例 | 【運用利率を5%とする】 72 ÷ 5 = 14.4 (つまり約15年かかる) | 【運用利率を5%とする】 126 ÷ 5 = 25.2 (約25年かかる) |

ただし、現実的には計算当初の前提を常に同じにすることは不可能です。また、一方向に上昇するのであれば一括投資のほうが効率的ですが、相場は上がったり下がったりするので、リスクを抑える(期待リターンの振れ幅を小さくする)のであれば長期間積立投資するほうが安全です。

一括投資と積立投資のメリットとデメリット

一括投資と積立投資のメリットとデメリットをまとめるとこんな感じです。イメージとすれば、一括投資は「上昇局面」で有利、積立投資は「下落局面」や「ボックス相場」で有利となります。

| 購入方法 | 株価上昇時 | 株価下落時 | 特徴 |

|---|---|---|---|

| 一括投資 | 上昇が大きい | 下落も大きい | 値動きが大きい |

| 積立 | 上昇するが幅は小さい | 下落はするが幅は小さい | 値動きは小さい |

| 購入方法 | メリット | デメリット |

|---|---|---|

| 一括 | 株価上昇時であればリターンは大きい | ・株価が下落すると損失も大きい ・まとまった資金が必要 |

| 積立 | ・リスク分散ができる ・少額から投資ができる | リターンは相対的に小さくなる |

今後の株価と為替の見通しは?

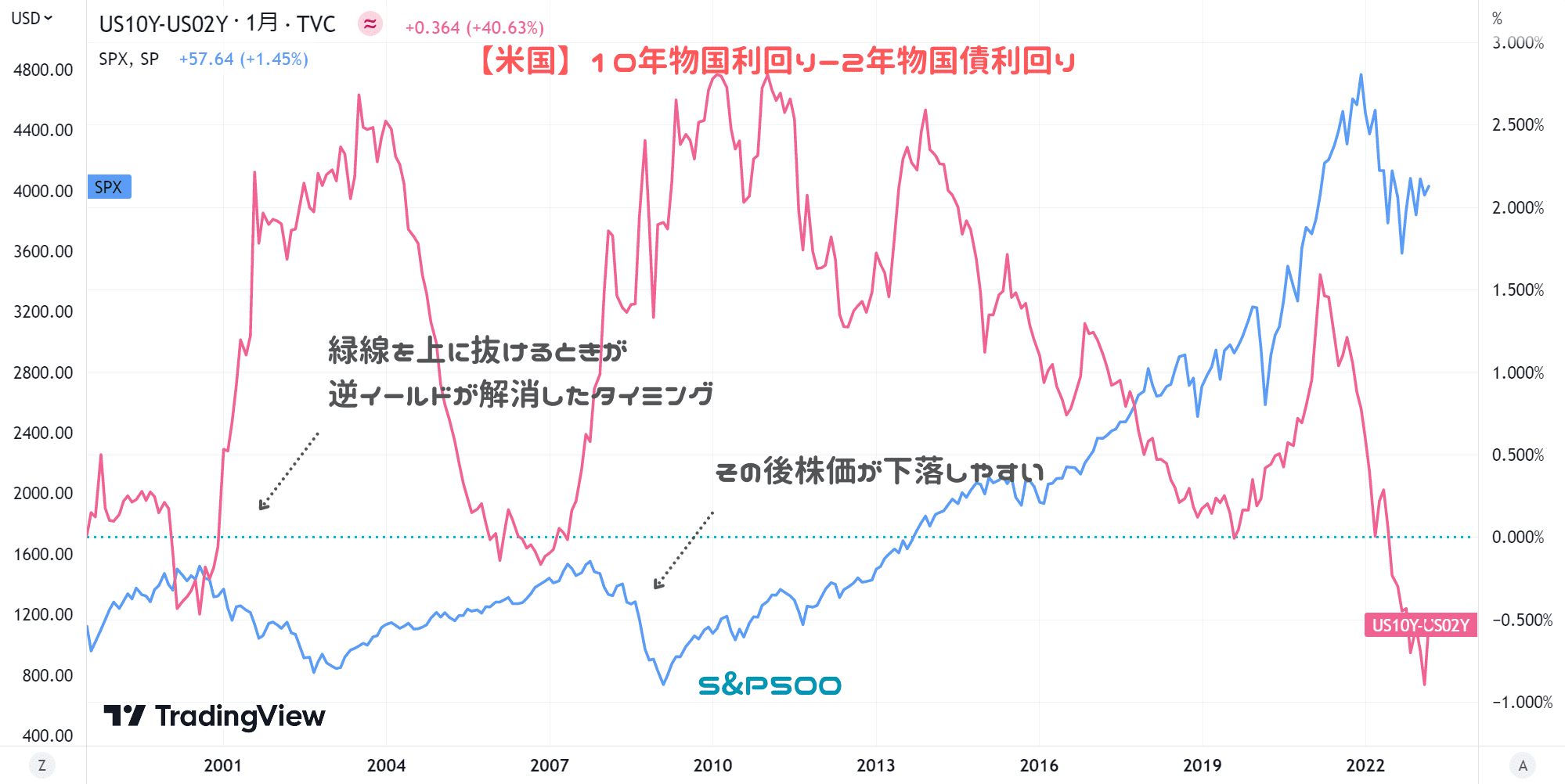

個人としては2023年は米国のリセッションがあると思っているので、株価は下落すると予想しています。特に3月中旬から逆イールドが急速に解消に向かっているため、株価下落の可能性も高まると考えています。

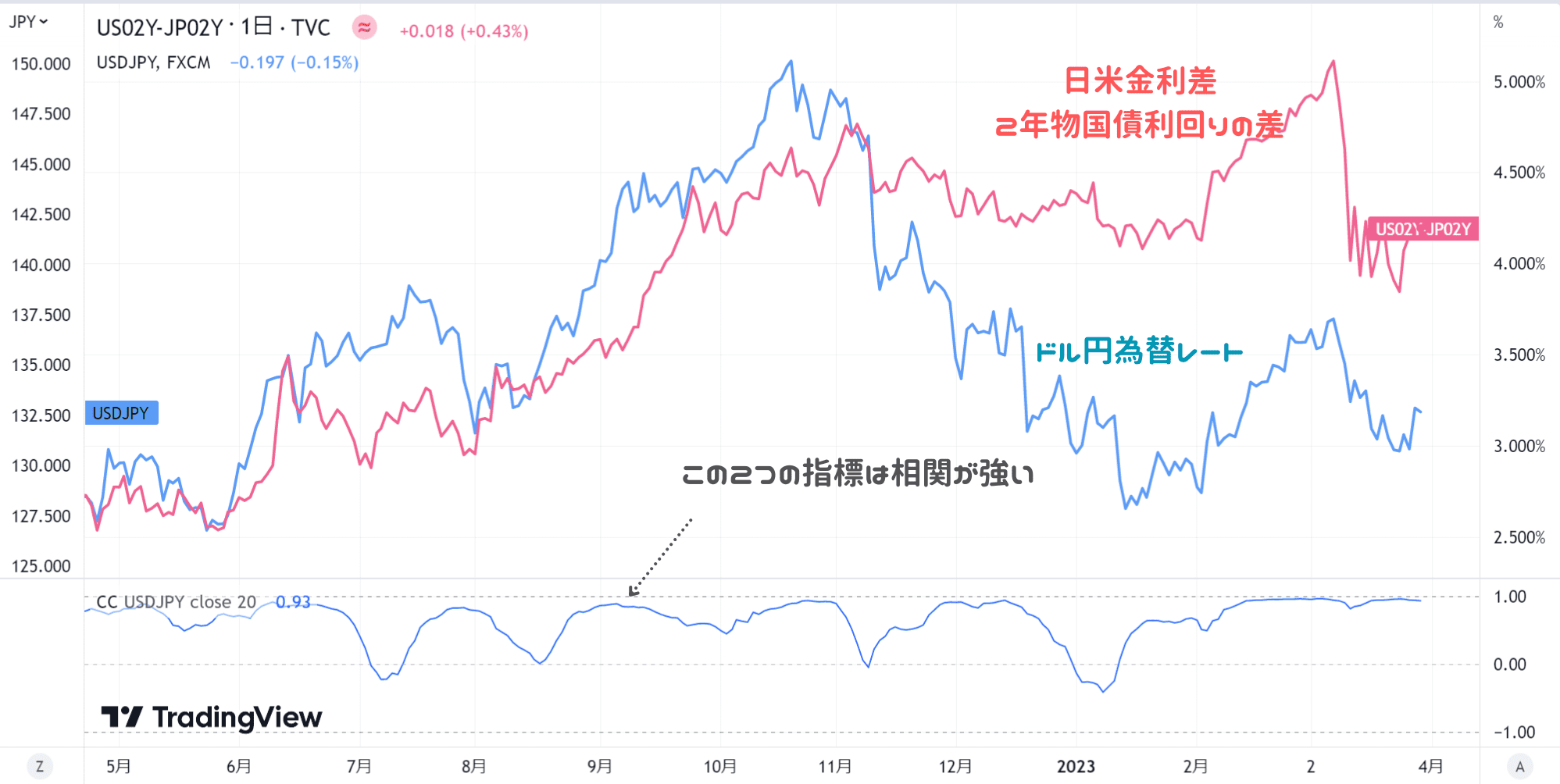

S&P500の株価が下がるよりも可能性が高そうなのが円高の動きです。円高になると外貨資産は円換算で下落するので、外貨資産を保有するにあたって円高はデメリットになります。ただし、これは保有している状態で円が動いた場合です。単純に買うだけなら円高になってからのほうが(円だと)安い金額で購入できるので有利です。

| ケース | 1ドル=130円 | 1ドル=100円 |

|---|---|---|

| 1万ドルの資産を保有していた場合 | 円換算で130万円 | 円換算で100万円 |

| 1万ドルの資産を購入する場合 | 130万円必要 | 100万円必要 |

投資信託なら積立、でも始めるタイミングは注意

投資信託はリスク分散の投資の側面が強いと考えているので、その意味では積立で投資するほうが良いと思っています。ただし、これから投資を始めようと考えているのであれば少し待つのも選択肢の1つとして考えていいというのが個人的な意見です。

基本は積立、もしも株価が低いと判断しているなら一括というよりもスポットで少し買増すといった方法がいいのかなと感じます。今後は予想できないからこそのドルコスト平均法という人もいますが、全く先が見えないわけではなく過去の経験からある程度の予測は可能です。(もちろん外れる可能性もありますが)

積立投資だとしても常に勉強しながら投資を続けていきたいものです。投資をする際は自己責任でお願いします!

【投資する前に勉強しておきましょう】

知識なく投資しても損をします。投資の達人になる投資講座の無料セミナーを1時間視聴するだけで、投資の基本知識や勉強方法がわかります。

無料セミナーはネット上で視聴可能。今なら5000円⇒0円なのでお早めに

詳しくはこちら