NISA口座を別の証券会社に変えたいけど、

今持っている株はどうなるの?

こんにちは、みたお(@mitao_kabu99)です。

この記事ではこの疑問を解決します。

「NISA口座は親が作っていたけど、自分で管理したい」

「もともとNISA口座を作っていた証券会社はメインで使わなくなってきた」

この記事を見てくれたあなたはそのような悩みがあるのかもしれません。

その際、すでに保有している銘柄はどうなるか心配であればこの記事で確認してください。

- NISA口座の金融機関変更のイメージ

- 保有銘柄をどうすべきか

【遺伝子検査キットを全員にプレゼント】

お金のみらいマップは資産運用に強みをもつFPサービスです。今なら無料相談するだけで、遺伝子検査キットがもらえます。

「お金のことが何となく不安…」「これから資産運用を始めたい」人だけでなく、遺伝子検査キットに興味がある人も試してみて下さい。

NISA口座の金融機関を変更するとどうなるか

NISA口座の金融機関変更は以下のようなイメージになります。

A証券からB証券へNISA口座の金融機関変更をします。

上図の通り、口座はB証券に移管されますが、もともとA証券で保有していた株は移動しません。

まずはこれが第一段階となります。

次にA証券内の様子を見てみます。

NISA口座はB証券へ変更したので、A証券のNISA口座はなくなります。

ただし、もともと保有していた銘柄は非課税枠で維持されます。

ここは少しわかりにくい部分ですが、ABどちらの証券口座にもNISA枠が存在しているイメージです。

A証券にはNISA口座がないため、非課税期間終了後にロールオーバーはできません。非課税期間終了後は特定口座などに移管するか、売却することになります。

ロールオーバーについてはこちらの記事で紹介しています。

金融機関の変更は手続きが多く、変更前後の金融機関どちらも対応が必要なので、早めに動いたほうがよさそうです。

金融機関により若干の差異があるので、個別によく確認してください。

その年に1度でもNISA枠での取引をしている場合、金融機関の変更は来年となります。

1度も利用していない場合、9月30日までに手続きを行えば、その年の利用が可能です。

元証券口座で保有している銘柄をどうするか

上で説明した通り、元証券口座で保有していた銘柄の非課税期間中は非課税枠が維持されています。

そして、特定口座移管時に基準価格が更新されます。したがって、取得単価を基準にした損益ではなく、口座移管時の価格を基準に損益が発生します。

※この話はA証券内だけの話です。

口座移管という記載はB証券への金融機関変更タイミングではありません。

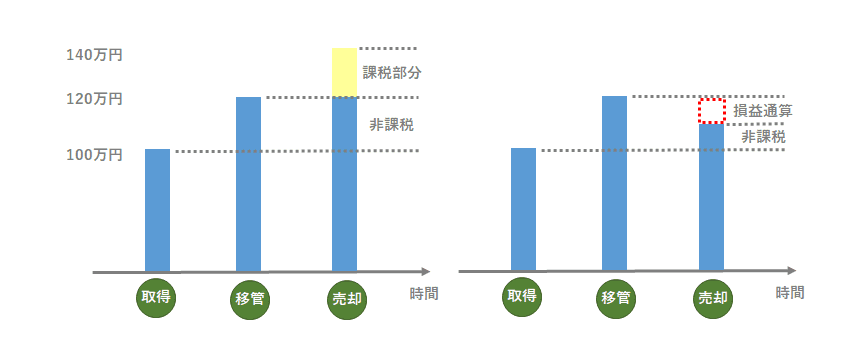

取得価格の100万円でなく、このタイミング(年末最終営業日)の基準価格で更新

STEP1の取得タイミングよりも価格が上がるパターン

左はSTEP2よりも価格が上がるパターン

右はSTEP2よりも価格が下がるパターン

この場合、口座移管時の120万円が基準となります。

そのため、売却時に140万円になった場合は、差分の20万円が課税対象になります。売却時に110万円になった場合は、差分の10万円が損益通算可能な額となります。

価格が上がり続けるのであれば、NISA口座で保持し続けるほうが非課税となるのでお得になります。

口座移管時より価格が下がる場合は上図右だと、仮にNISA口座のままなら10万円の利益だけです。

口座移管すると利益の10万円分と損益通算できる10万円分となるので、実質NISA口座で保有し続けるよりお得になります。

損益通算は確定申告を行うことで、ほかの利益と相殺させることができる仕組みです。

他の株式で10万円の利益(譲渡益)が出た場合20.315%が税金として徴収されますが、マイナスの10万円と相殺することで、利益の10万円の税金をなくすことが可能です。

損益通算は証券口座をまたぐことができ、損失分は翌年から3年間繰越控除が可能です。

ただし、NISA口座は損益通算ができないため、状況によって特定口座へ移動してから売却したほうがお得です。

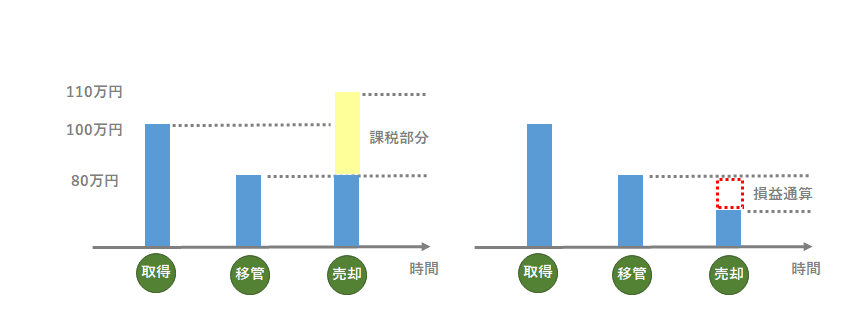

念のため、口座移管時の価格が取得時点よりも安くなるパターンも確認します。

STEP1の取得タイミングよりも価格が下がるパターン

左はSTEP2よりも価格が上がるパターン

右はSTEP2よりも価格が下がるパターン

今度は基準価格が80万円になります。

そのため、売却時に110万円になると、30万円分が課税部分になります。

売却時に60万円になると、差分の20万円が損益通算対象となります。

この2つの内容から以下のように結論づけられます。

・価格が上昇すると予想するなら、できる限りNISA枠を維持する

※非課税枠のメリットが生かせる

・価格が下落すると予想するなら、早めに特定口座に移管する(もしくは売却する)

※損益通算できる額が増える(もしくは損失を限定できる)

まとめ:保有銘柄の処理タイミングは要検討です

この記事のポイントは以下の通りです。

・保有銘柄は元証券口座に残る

・元証券口座の銘柄はロールオーバーはできない

・口座移管タイミングが基準価格になる

元証券口座の保有銘柄の売却タイミングの参考にしてください。