この記事は2024年3月期第1四半期決算短信までの情報をもとに作成しています。

この記事は投資の助言あるいは投資の勧誘等を行うものではありません。

また、結果を保証するものでもありません。

こんにちは、みたお(@mitao_kabu99)です。

2020年頃から2022年にかけて海運株は株価が10倍以上になり、さらに配当利回りが10%を超える超高配当の銘柄もでるなど人気が急上昇しました。しかし、2023年にはいり業績悪化が明らかになってきました。海運株は今後株価が下落するリスクが高まっていると言えそうです。

【この記事から投資家してくれる人が増えています】

COZUCHIの不動産クラウドファンディングは過去平均利回りの実績は17%超で過去に元本毀損はありません。なぜリスクが低く高いリターンを出せるのか?理由はこちら↓

川崎汽船株式会社(9107)とは

| 名称 | 川崎汽船 かわさききせん(9107) |

| 企業URL | https://www.kline.co.jp/ja/index.html |

| 決算月 | 3月 |

| 上場 | 1950.1 |

| 特色 | 海運大手3社の一角。電力炭船、自動車船等強い。 売上比率高いコンテナ船は18年4月事業統合 |

| 連結事業 | ドライバルク33(7)、エネルギー資源11(10)、製品物流55(128)、他1(1) <23・3> |

| 株主優待 | 株主優待はありません |

川崎汽船の株価はなぜ上がるのか?

下のチャートは直近5年間の川崎汽船の株価を示しています。2020年頃から株価が大きく上昇していることがわかります。2020年の株価はおよそ250円程度でしたので、株価はおよそ20倍上昇しました。株価上昇の要因の1つはコロナショック以降の定期船運賃が急上昇したことです。

2023年以降、日本株全般としてグロース株よりバリュー株のほうが変われている感がありますが、特に6月頃から株価が急上昇している理由は正確にはわかりません。。。8月末現在は過熱感があるので、少々注意が必要です。

川崎汽船の将来性は?今後は厳しい状況になりそう

これは川崎汽船だけではありませんが、海運株は厳しい状況が続きそうです。以下のグラフは日本郵船のHPに載っている定期船運賃の市況です。2020年のコロナ後から急上昇しており、およそ4~5倍上昇しています。

しかし、2023年現在では大きく減少しており、元の水準まで戻ってきました。この間に大きな利益構造の改革がない限り、単純に考えれば元の利益率に戻ると予想できます。

これは川崎汽船というよりもONE社(ONE社は川崎汽船、日本郵船、商船三井の定期船事業を統合した会社)に大きな打撃を与えそうです。ONE社については後ろで説明します。

川崎汽船の平均年収は約1300万円

有価証券報告書によると、川崎汽船の平均年間給与(賞与含む)はおよそ1300万円でした。日本郵船や商船三井の平均年収も同水準ですので、大手海運企業はかなり年収がよいですね。

| 平均年齢 | 平均勤続年数 | 平均年間給与 |

|---|---|---|

| 39.0歳 | 14.6年 | 13,289,370円 |

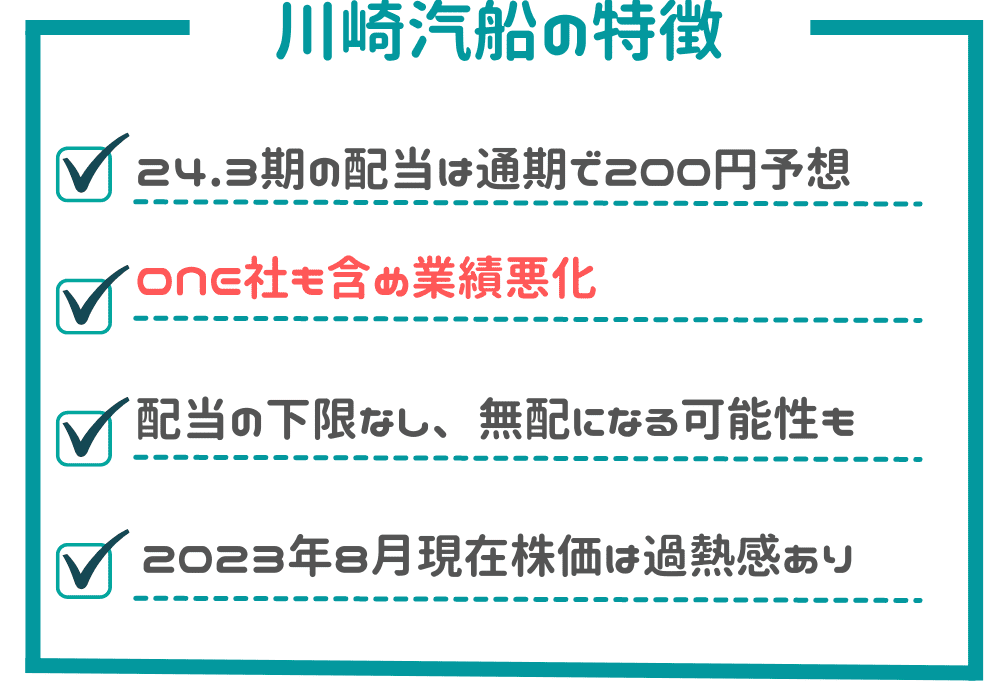

川崎汽船 2024年の配当金はいつもらえる?

川崎汽船は、現時点では中間配当と期末配当の2回配当を実施しています。ただし、今後も配当が継続されるかは、業績によって左右される可能性があることには注意してください。

川崎汽船の権利確定日と2024年の配当予想

中間配当がある場合は9月ですが、今後も中間配当があるかはわかりません。9月末営業日から2営業日前の権利付き最終日までに購入しておきましょう。24.3期の第3四半期決算短信によれば、24.3期は1株当たり中間配当100円(済み)、期末配当150円(予定)の合計250円を予定しています。

| 2024年3月期日程 | 配当金 | 権利付き最終日 | 権利落ち日 | 権利確定日 |

|---|---|---|---|---|

| 中間配当 | 100円 | 2023/9/27(水) | 2023/9/28(木) | 2023/9/29(金) |

| 期末配当 | 150円(予定) | 2024/3/27(水) | 2024/3/28(木) | 2024/3/29(金) |

23.3期は中間300円、期末300円の600円なので、24.3期の配当額は半分以下になっている計算です。配当利回りは約4%まで下落しています。

川崎汽船 2023年の配当は株式分割で600円に

川崎汽船は2022年10月1日効力発生日として、1:3の株式分割を行いました。これによって、23.3期の配当は期末が100円(分割前だと300円)となり、1株当たりの配当は600円となりました。

| 内容 | 中間 | 期末 | 合計 |

|---|---|---|---|

| 配当金額 (株式分割前基準) | 300円 | 100円 (300円) | ー (600円) |

詳細は川崎汽船のニュースリリースで確認してください。

川崎汽船HP ニュースリリース

2022年8月3日 株式分割及び株式分割に伴う定款の一部変更並びに配当予想の修正に関するお知らせ

川崎汽船の株主還元政策

川崎汽船の株主還元性悪は統合報告書(”K”LINE REPORT)などで述べられています。

中計期間中の5ヵ年で、4,000億~5,000億円規模の株主還元を実施する計画です。

統合報告書

他の海運大手である、日本郵船(9101)や商船三井(9104)は配当の下限を設けていますが、川崎汽船は配当下限がないので、早々に無配になる可能性も否定できません。(とはいえ、24.3期の配当は他2社より多いです)

また、この株主還元政策にはちょっと注意が必要です。例えば、23.3期の連結キャッシュ・フロー計算書を見ると、自己株式の取得と配当金の支払いで合計1700億円程度使っています。どの金額を株主還元といっているのか正確な記載はありませんが、この1年で計画の40%超の株主還元は実施済みとも考えられます。今後も同水準の株主還元(主に配当)が続くことは期待しないほうが良いかもしれません。

川崎汽船とONE社(OCEAN NETWORK EXPRESS PTE. LTD.)

ONE社は日本郵船(9101)、商船三井(9104)、川崎汽船(9107)の定期コンテナ船事業を事業統合した会社です。(出資比率は日本郵船38%、商船三井31%、川崎汽船31%)

100-199万TEUクラスの規模で世界第6位(2017年6⽉時点での3社船隊規模合計)に位置しています。事業戦略として、特に北米およびアジア域内航路を中心とした差別化戦略を採用しています。

ONE社が業績にどのように影響するのか

川崎汽船の損益計算書を見ると、営業利益よりも経常利益がかなり大きい数字になっています。売上高→営業利益→経常利益→当期純利益と進むにつれて利益が小さくなっていく(経費や税金等がかかるため)ことが一般的です。

川崎汽船で経常利益が大きくなっている理由はONE社の業績が持分法による投資利益に計上されているからです。これは、日本郵船や商船三井も同じような状況になっています。

下は23.3期通期決算短信の連結損益計算書の抜粋です。持分法による投資利益に約6000億円という大きな金額が計上されていることがわかります。

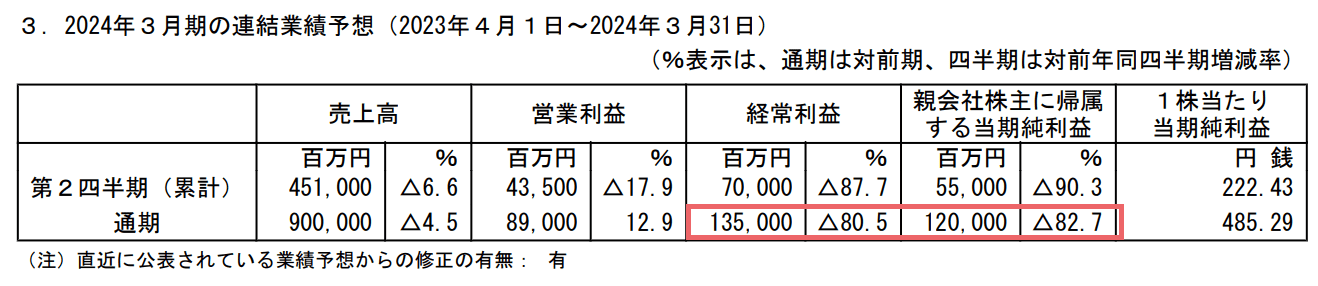

24.3期の見通しは非常に悪そう

2023年7月31日にONE社の23年度第1四半期の決算が発表されています。対前年同期比(2022年1Q)比較でも、前期比(2022年4Q)比較でも大幅に下落しています。また、すでに数か月たっているにもかかわらず2023年度の見通しは未定と発表していることからも、今後の見通しは悪すぎて発表できないと言っているようにも感じます。

実際に、川崎汽船の24.3期見通しは、経常利益・当期純利益ともに前期比で約80%の下落となっているので、ONE社の業績低下がダイレクトに影響してくると見込んでいるようです。

川崎汽船のIR情報と決算数値分析

画像はバフェット・コードの情報をメインに使用しています。

https://www.buffett-code.com/company/9107/financial

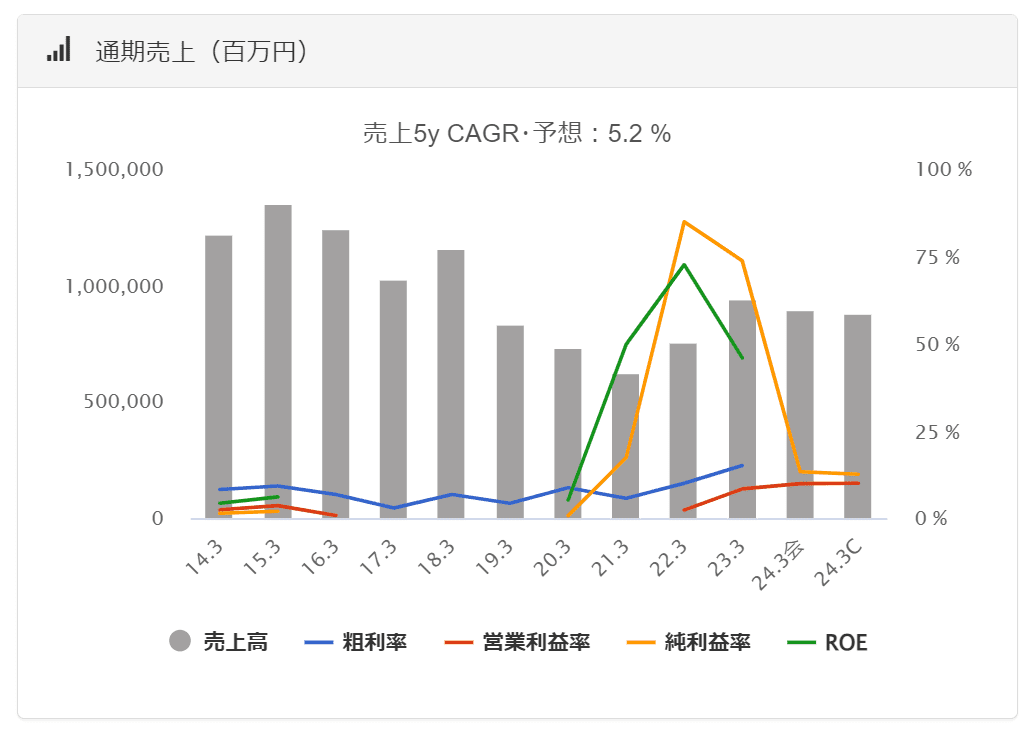

売上の推移

もともと売上は下落基調でしたが、コロナ禍以降に売り上げは上昇しました。しかし、24.3期以降はまた厳しい状況に戻ることになりそうです。これは、川崎汽船だけでなく、日本郵船(9101)や商船三井(9104)などの海運株もほぼ同様の動きをしています。

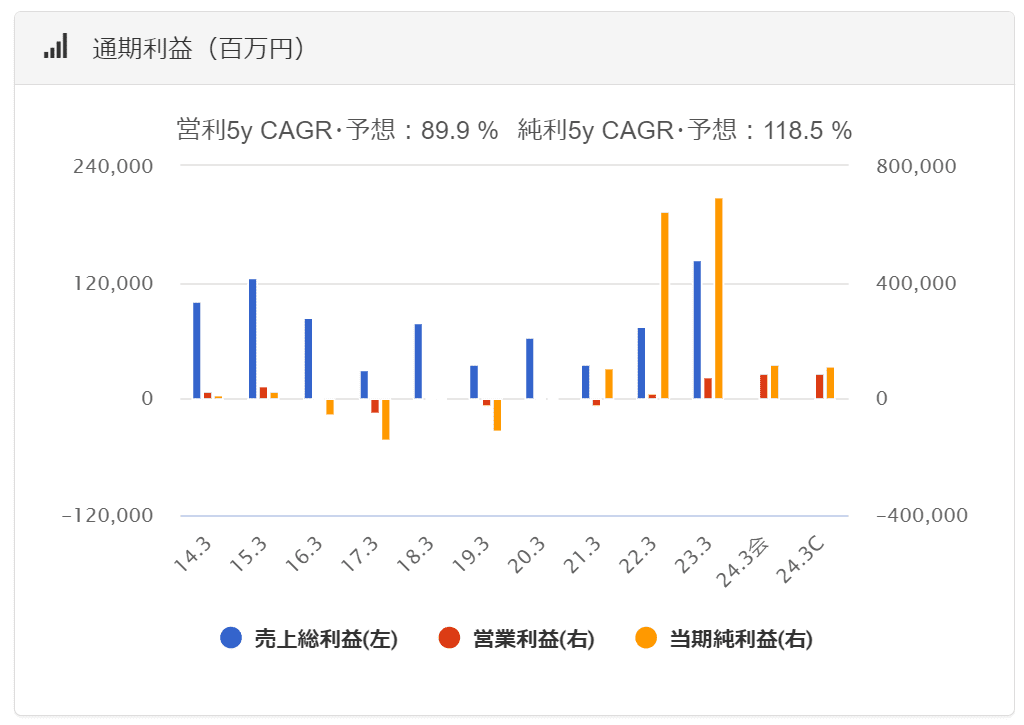

利益の推移

利益は売上よりもさらに影響が大きいことがわかります。特に21.3期から23.3期にかけての営業利益は急上昇しましたが、24.3期予想は大きく減少し、元の水準に戻りつつあります。大きな理由は上でも紹介した通り、海運の定期船運賃が過去の水準に戻ったことが大きな要因となっています。

配当の推移

23.3期の配当は中間配当300円、期末配当300円で、1株当たり合計600円でしたが、24.3期は中間・期末併せて1株当たり200円の予想となっています。

川崎汽船は配当の下限を設けていないので、近く配当がゼロになる可能性も否定できません。日本郵船や商船三井は配当の下限を設けています。(例えば日本郵船の場合は100円を配当の下限としています)

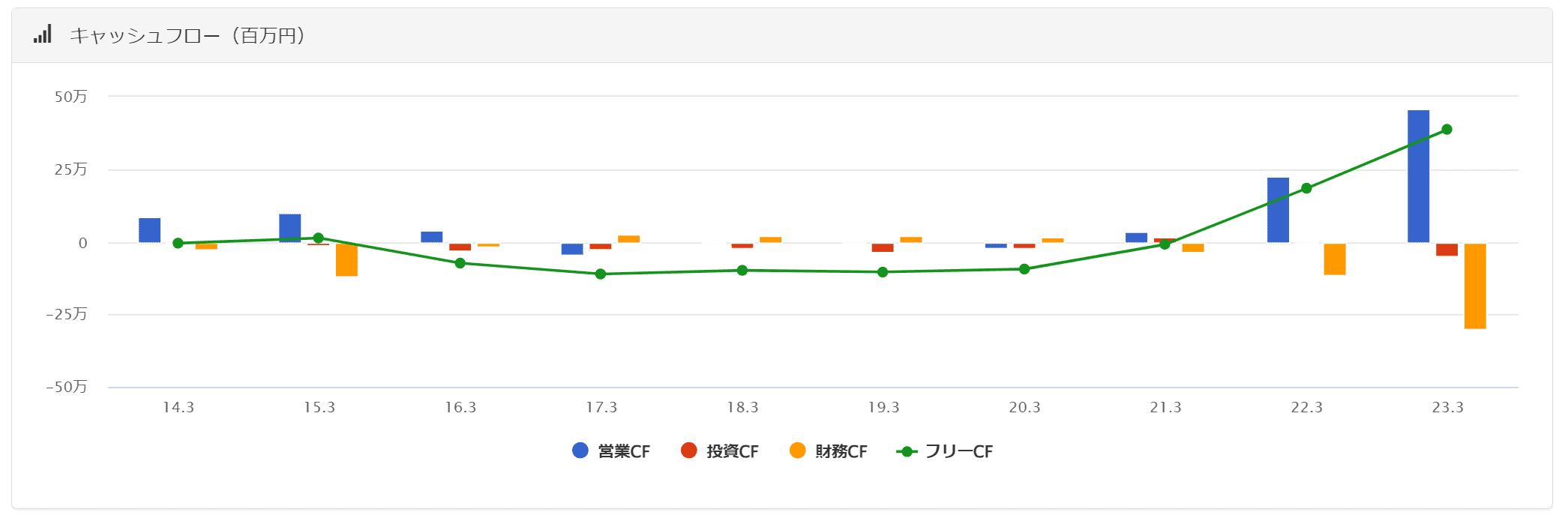

キャッシュフローの推移

21.3期から23.3期にかけて大きく回復していますが、24.3期以降営業CFが減少する見込みであるため、今後はまた注意が必要になるはずです。

ROE分解式

売上、利益同様に21.3期以降の直近数期はあまり参考になりません。24.3期はまだ耐えそうですが、それ以降に過去の水準に戻ってしまうのかどうかを注視する必要がありそうです。

その他分析①(ROIC、WACC、EVA)

23.3期決算数値では ROIC<WACC、EVA<0 となっています。業績が良い年でもこれなので、個人的には購入しない銘柄です。

有利子負債 351,691,000,000 (20.1%)

株主資本合計 1,400,779,000,000 (79.9%)

投下資本 = 有利子負債+株主資本合計 = 1,752,470,000,000

営業利益 78,857,000,000

実行税率 2.15%(2022が不明のため、2020と2021の平均)

NOPAT = 営業利益 × (1-実行税率/100)= 77,161,574,500

ROIC = NOPAT / 投下資本 ≒ 4.40%

借りたお金の金利 3%とする。

借りたお金の資本コスト = 金利 × (1-実効税率)≒ 2.9355%

■借りた金コスト= 有利子負債比率×借りたお金の資本コスト=20.1%×2.9355%=0.59

Rf(10年物国債利回り)= 0.2% とする。

Rm(市場の長期平均リターン)= 7.3% とする。

マーケットリスクプレミアム(RmーRf)≒7.1%

β=2.17とする。(バフェット・コードの値を採用)

CAPM = Rf + β(RmーRf)=15.6

■株主資本コスト=株主資本比率×CAPM=79.9%×15.607≒12.47

WACC =借りた金コスト+株主資本コスト≒13.06

EVA = NOPAT ー 投下資本 × WACC/100 ≒ -151,781,893,335

その他分析②(EPS成長率や類似企業の比較分析)

以下の表は過去5年間のEPS成長率を示しています。19年の赤字部分に関連する箇所はハイフンとしました。直近の異常なEPSの上昇によってあまり意味がない数値となっています。それ以前の年と比較したほうが良いかもしれませんが、マイナスになっている年度も多いため、比較が難しくなっています。

| 年度 | EPS(円) | 1年前 | 2年前 | 3年前 | 4年前 |

|---|---|---|---|---|---|

| 19 | -397.36 | | | | |

| 20 | 18.83 | ー | | | |

| 21 | 388.45 | 1962.9% | ー | | |

| 22 | 2295.85 | 491.0%% | 1004.2% | ー | |

| 23 | 2571.01 | 12.0% | 157.3% | 414.9% | ー |

| 24(予) | 497.80 | ▲80.6% | ▲53.4% | 8.6% | 126.8% |

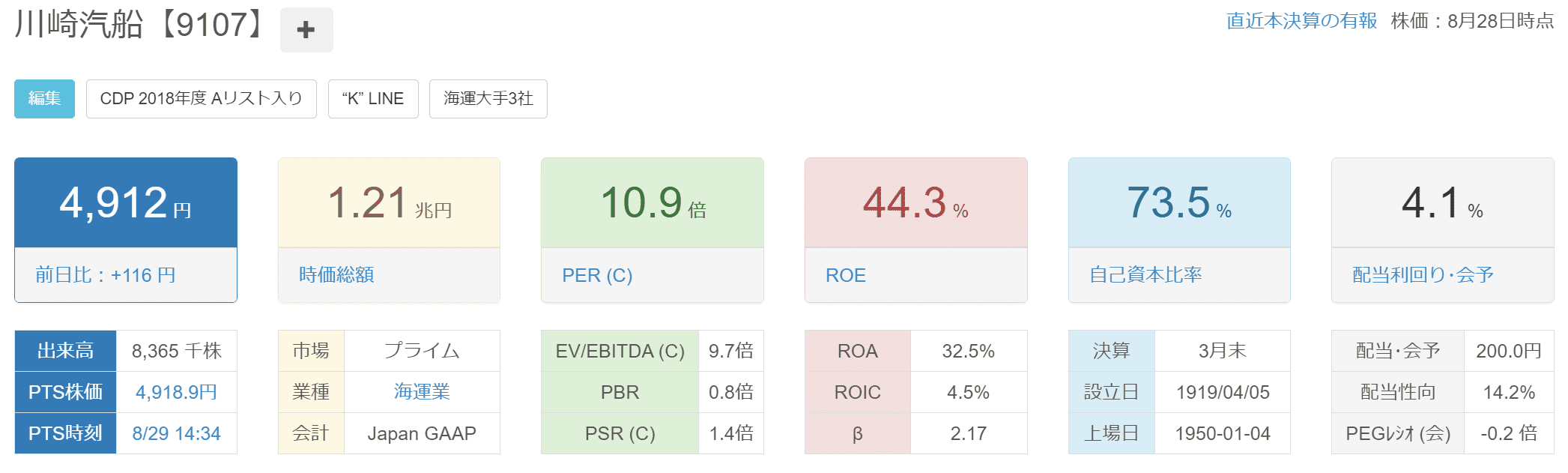

2023年8月28日時点で株価は約4800円なので、24.3期予想当期純利益から計算するとPERは約10倍です。ただし、23.3期実績当期純利益から計算すると、PERはおよそ1.7倍程度です。つまり、仮にPER1.7倍を妥当と考えるなら、株価は1000円を下回る水準まで下落することになります。

株価 = PER / 株式数 × 当期純利益

4777 ≒ 1.7 / 247,274,372 / 694,904,000,000【23.3期実績】

971 ≒ 2 / 247,274,372 / 120,000,000,000【24.3期予想】

2426 ≒ 5 / 247,274,372 / 120,000,000,000

4853 ≒ 10 / 247,274,372 / 120,000,000,000

海運株は他企業の状況もほとんど同じなので、一概に言えませんが、業種全体としてPERはもう少し押し下げられると考えています。海運銘柄の中でも川崎汽船はPERが高めなので、株価下落も大きくなるのではないかと予想します。根拠はあまりありませんが、5~7倍程度のPERまで下がった場合、株価は2500~3400円程度となります。

川崎汽船の2024年の株価予想 将来性はあるか?

24.3期通期の見込みが発表されても、大きく株価が下落しないところを見ると、中間配当くらいまでは大丈夫そうですが、それ以降株価は下落してもおかしくありません。特に上で紹介したONE社の業績悪化は非常に大きな影響があります。

下にPERやPBRの推移を載せていますが、海運銘柄は直近10年程度は業績が不安定で、PERやPBRの妥当な水準を測りにくい業種です。

マーケットラボの株価予想

松井証券のマーケットラボの予想では、アナリスト、AI、個人投資家すべてが大きく株価が下落すると予想しています。個人的にもこの予想は妥当だと感じます。(2023.8.28時点)

23年8月からここまで株価が上昇したのは正直以外でした。現在株価は下落傾向になりつつあります。配当金はすでに下落しており、配当利回りは4%程度になっています。来期はさらに下落すると思われます。

下のグラフでは収益性や業績予想がかなり高くでていますが、これは鵜呑みにしないほうが良いと思います。今後はかなり厳しいはずです。

PERの推移

海運株は全体的に注意が必要だと思います。昔は業績が悪かった(赤字の時もあり)ため、PERが今より高い状態でした。この2~3年は利益が出すぎてPERが小さくなりました。そのため、以前と比較すれば今のPERは妥当といえると判断できるかもしれませんが、業績がさらに下がることはほぼ確実といえそうです。そのため、①業績悪化でPERが上昇②割高判断で売却される③株価が下がるということが続きそうです。

23年に株価が上昇したのは想定外ですが、株価上昇によりPERが上昇しています。24年は株価が下落傾向にあり、3月末決算次第でこれから上記の①が始まってくるので株価も下がるのではと思います。

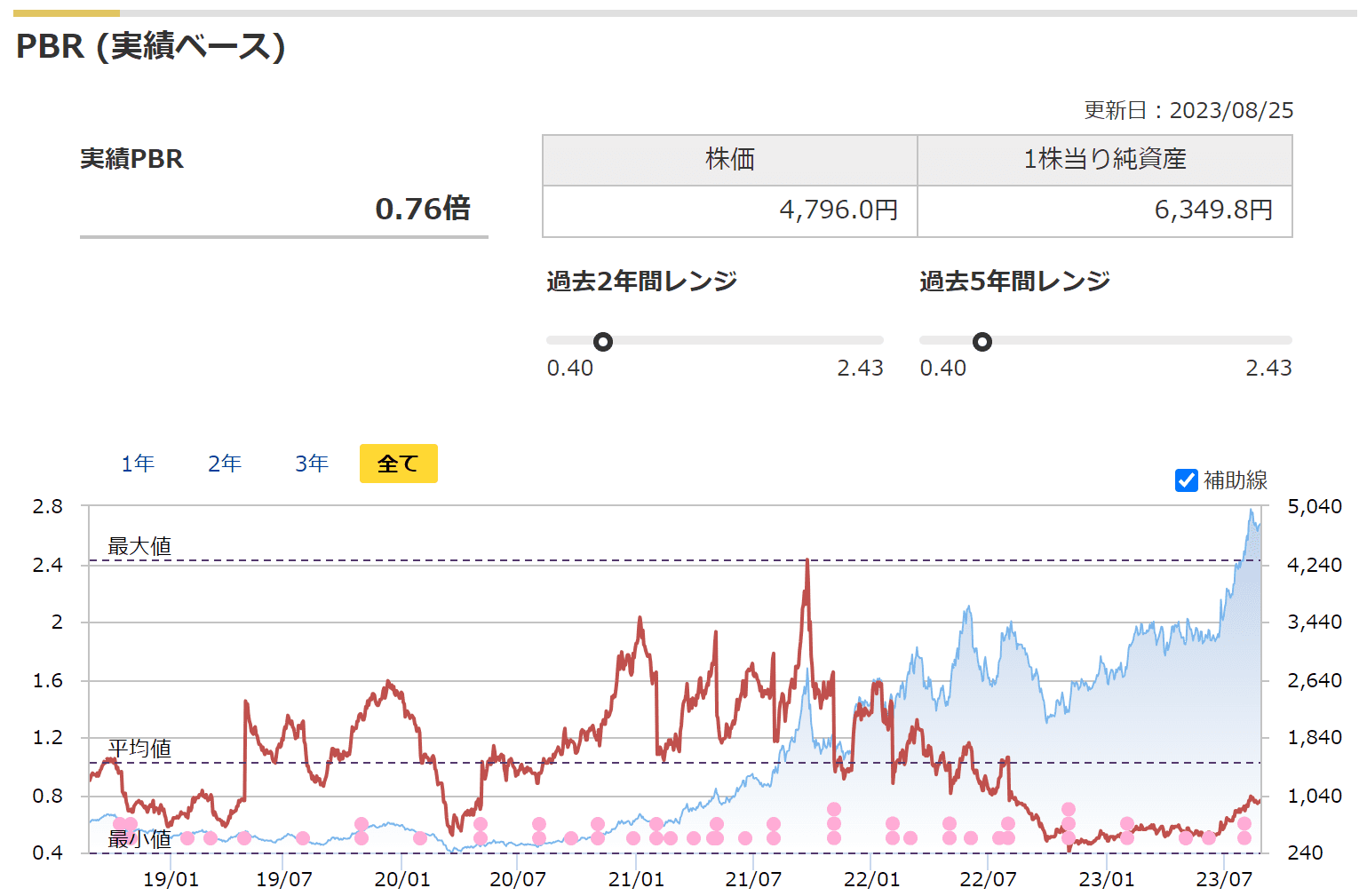

PBRの推移

PBRも似たようなことが言えます。この数年で純資産、特に内数として利益剰余金の金額が跳ね上がっています。2019年と比較すると80倍近い数字です。もともとPBRは低めの銘柄ですが、今後は株価が下がりつつも利益剰余金を食い潰していってPBRは徐々に上昇していく気がします。

チャートから見る今後の株価予想

以下のチャートは2023年の川崎汽船の株価チャート(ローソク足)と一目均衡表、下にMACDとストキャスティクスを表示しています。株価は上昇トレンドが続きそうですが、正直なぜ株価が上がっていくのかわからない部分が多いです。

中長期的には株価は下落していくと予想していますが、短期的には過熱感あり、トレンドは上昇トレンドっぽく見えるというイメージです。まずは9月末ごろの権利落ち日で株価が反転しないか注意が必要になりそうです。

23年8月以降も上昇を続けましたが、24年になり株価は下落傾向になりました。現在は三役逆転に近い状態になっています。

- 転換線が基準線を下抜けした

- 遅行スパンがローソク足を下に抜けた

- ローソク足が雲を下抜けそう

→もう少し株価が下がれば三役逆転となりそう

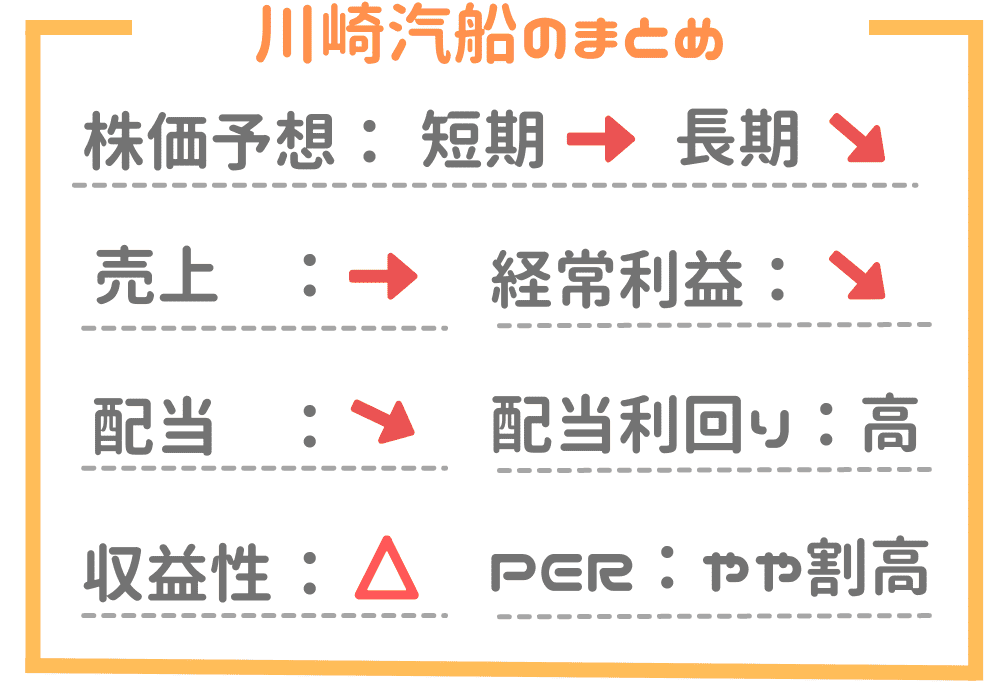

まとめ:株価下落のリスクが非常に大きい銘柄

なぜ直近で株価がこれほど上昇するのか、私はよくわかりませんが、、、今後は株価下落のリスクが非常に大きいと感じます。配当も今後は減配していくと考えられるので、特に直近で株式の保有を始めた人は、手放すタイミングを間違えないほうがよさそうです。

【この無料セミナーを見ていない人は損してるかも…】

知識なく投資しても損をします。バフェッサの無料セミナーを1時間視聴するだけで、投資の基本知識や勉強方法がわかります。無料セミナーはネットで視聴可能、申し込みは1分で完了します。