【個別株投資はちょっと待ってください】

知識なく投資しても損をします。投資の達人になる投資講座の無料セミナーを1時間視聴するだけで、投資の考え方や勉強方法がわかります。

無料セミナーはネット上で視聴可能。今なら5000円⇒0円なのでお早めに

詳しくはこちら

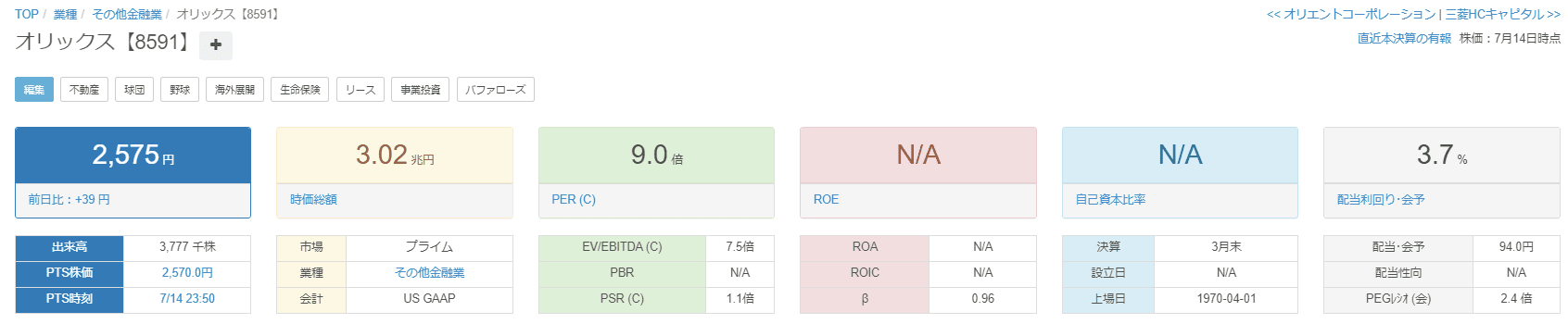

オリックス(8591)今後の株価の見通しは?

決算数値から分析した結果からはキャピタルゲイン(株価の値上がり)目的では投資しにくい銘柄です。売上や利益が大きく成長することはなさそうなので、株価が大きく上がるイメージはありません。ただし、株主還元として自社株式購入を頻繁に行っているため、それによって株価が上がる可能性はあります。

2023年3月から6月にかけて株価が約30%上昇(2100→2650)しました。テクニカル的にはもう少しこのトレンドが続きそう打と感じますが、2023年7月時点の株価は若干割高とも考えられます。配当については少なくとも25年3月期までは減配しない方針ですので、株価が下がった時にスポット購入するのはいいかもしれません。

ただし、単純に配当を目的に投資するのであれば、個人的には下の不動産クラウドファンディングがおすすめです。2023年に入ってから年利7%以上のファンドも登場してきています。私もよく利用していますが、実はリスクが低い投資です。(興味があれば一度チェックして下さい)

【高配当目的の投資をしたいなら】

不動産投資型クラウドファンディングをおすすめします。

COZUCHIは平均利回りが実績で23.1%となっています。しかも過去に元本毀損はありません。

なぜ低リスクで安定したリターンを出せるのか?理由はこちら↓

オリックスの株価チャート

特徴的なのは2006年以降の株価下落です。2007年~2009年頃は米国のサブプライム問題やリーマンショックとと重なるタイミングです。2009/03は当期純利益が▲87%と大打撃を受けており、株価もそれを反映しているといえます。コロナショック時にも株価は下落していますが、ここは早く株価が戻っています。

比較的業績と株価が連動している銘柄といえるかもしれません。

以下は年初来からのオリックスの株価と一目均衡表、下はMACDとストキャスティクスを示しています。オリックスの株価は3月に下げてから上昇していますが、もう少しこの上昇トレンドは続きそうな気がしています。

オリックスは何の会社?

オリックスは国内最大手の総合リース会社ですが、リースの割合は20%以下であり、金融や不動産、事業投資など多角的金融サービスを展開しているコングロマリット企業です。

| 名称 | オリックス(8591) |

| 企業URL | https://www.orix.co.jp/grp/ |

| 決算月 | 3月 |

| 上場(設立) | 1970.4(1964.4) |

| 特色 | リース手始めに生保、不動産など多角化、海外展開突出。エネルギー、空港運営など事業投資も |

| 連結事業 | 法人営業18(56)、不動産15(9)、事業投資15(-3)、環境エネ6(2)、保険19(11)、銀行・クレジット3(52)、海外部門23(31) |

| 海外 | 23 <22・3> |

| 株主優待 | 廃止されます(下で解説します) |

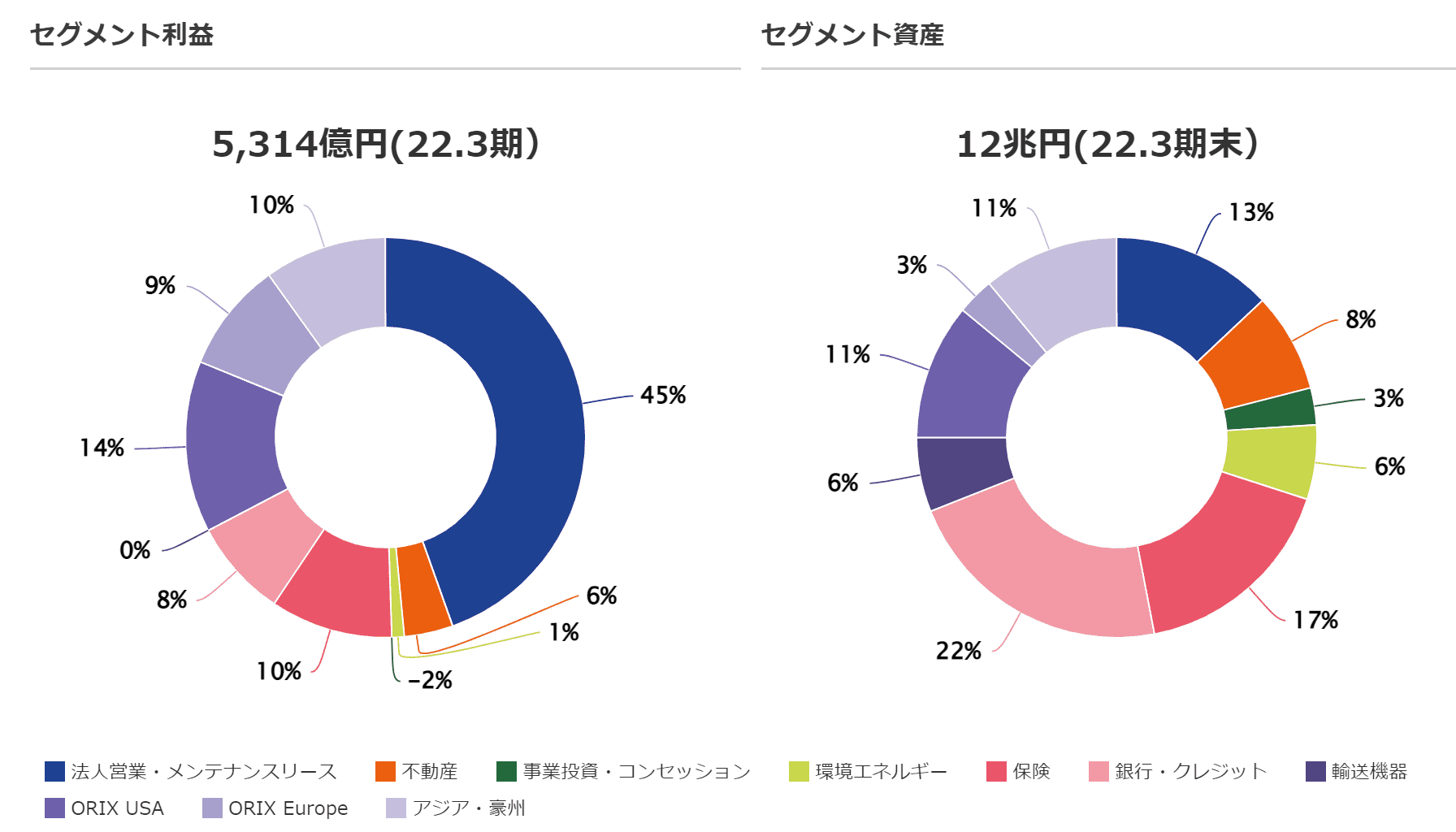

セグメント構成

オリックスのセグメントは以下の10個に分かれています。

| セグメント | 事業内容 |

|---|---|

| 法人営業・メンテナンスリース | 金融・各種手数料ビジネス、自動車および電子計測器・ICT関連機器などのリースおよびレンタル |

| 不動産 | 不動産開発・賃貸・管理、施設運営、不動産のアセットマネジメント |

| 事業投資・コンセッション | 企業投資、コンセッション |

| 環境エネルギー | 国内外再生可能エネルギー、電力小売、省エネルギーサービス、ソーラーパネル・蓄電池販売、廃棄物処理 |

| 保険 | 生命保険 |

| 銀行・クレジット | 銀行、カードローン |

| 輸送機器 | 航空機のリース・管理、船舶関連投融資 |

| ORIX USA | 米州における金融、投資、アセットマネジメント |

| ORIX Europe | グローバル株式・債券のアセットマネジメント |

| アジア・豪州 | アジア・豪州における金融、投資 |

セグメントの売上と利益構成は以下のようになっていますが、こちらは22.3期の結果です。これを見ると法人と海外がかなり利益率が高くなっています。

ただし、実際のところ、「保険」と「銀行・クレジット」以外のセグメントはかなり変動が大きく、特に22.3期は数字がよいセグメントが多いです。例えば「法人営業・メンテナンスリース」の21.3期利益率は約13%で、売り上げも22.3期の1/4程度であることには注意が必要です。

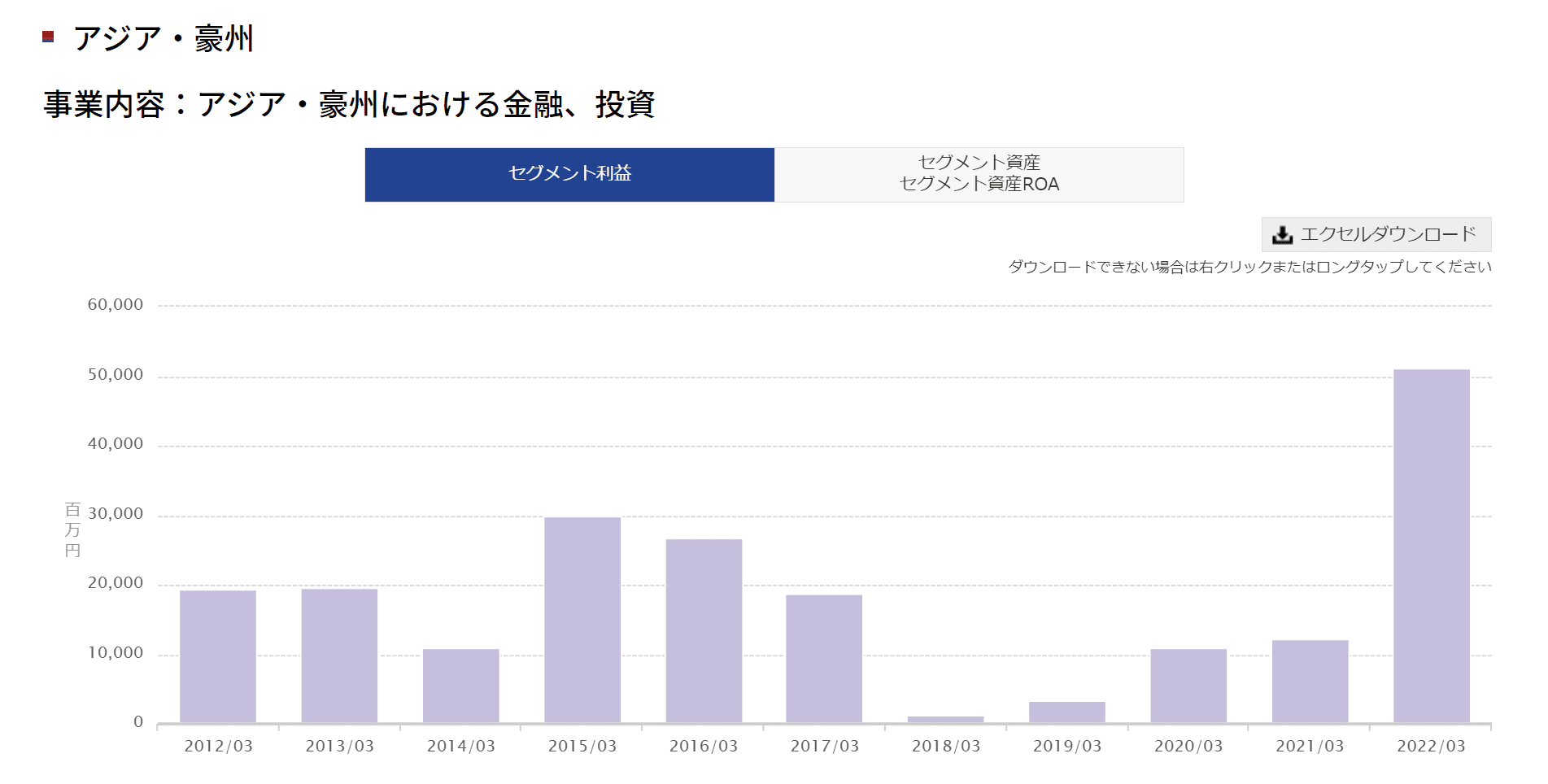

海外のセグメントも変動が大きいところが多いため、ここが一斉に崩れると業績にも大きく表れてしまうかもしれません。例えばアジア・豪州の利益推移はこんな感じです。

オリックスの株主優待廃止は2024年3月

オリックスでは以下の株主優待を実施していますが、2024年3月をもって株主優待を廃止することになりました。

| 優待内容名 | 株式数 | 備考 |

|---|---|---|

| 株主カード | 全株主 | 株主カードの提示により、自社グループが提供する各種サービスを割引価格で利用可(※1) |

| 自社取引先取扱商品等カタログギフト | 100株 | 3年以上継続保有の場合、カタログの内容は異なる |

※1:カード裏面に記載される有効期限(2025年7月31日)まで利用可能。

詳細は2022年5月11日発表されているお知らせをご確認ください。

参考:オリックス「2022年5月11日 株主優待制度の廃止に関するお知らせ」

オリックスの株主優待カードは全株主がもらえた株主優待

オリックス株主カードはオリックスグループが提供するサービスを割引価格で利用できる株主優待でした。これは、獲得に必要な株数が決まっておらず、全株主が受け取れるものだったので、オリックスグループのサービスを利用するのには便利はものでした。

- 野球観戦

- レンタカーやカーシェア

- 宿泊

- ヘルスケア(人間ドッグ)

オリックスの配当金はいつもらえる?権利確定日はいつ?

配当金はいくらもらえる?配当利回りの推移

年間配当を86円、株価を24/7/2時点の2,655円とした場合、配当利回りは3.24%です。なので配当狙いも悪くありませんが、高配当銘柄として投資するならもう少し配当利回りを狙いたいですね。株価が1700円程度まで下がれば配当利回りは約5%まで上がってきます。

直近5年間程度の配当利回りを見ると、およそ3~5%程度が妥当だと考えられそうです。2020年頃から株価が上昇傾向にあるので、配当利回りは下落しています。

配当月と権利確定日(2023年9月は27日(水)が権利付最終日)

オリックスの決算月は3月で、2016年以降は9月に中間配当が実施されています。23年3月期は中間配当42.80円でした。23年3月期の年間配当は85.6円(前期の配当額)もしくは配当性向33%のいずれか高いほうが予定されています。

配当月が3月・9月ですので、その最終営業日が権利確定日、その2営業日前が権利付最終日となります。2023年3月の場合は以下の通りです。配当や株主優待を目的としているのであれば、9/27までには取引を完了させましょう。

| 3/29(水) | 3/30(木) | 3/31(金) |

|---|---|---|

| 権利付最終日 | 権利落ち日 | 権利確定日 |

23年9月は以下の通りです。

| 9/27(水) | 9/28(木) | 9/29(金) |

|---|---|---|

| 権利付最終日 | 権利落ち日 | 権利確定日 |

配当金はいつ振り込まれる?

配当金振り込み時期は権利確定日から約3か月後ですので、6月と12月ごろになります。

| 決算種類 | 権利確定日 | 配当金の振込目安 |

|---|---|---|

| 本決算 | 3月末 | 6月頃 |

| 中間決算 | 9月末 | 12月頃 |

過去の配当金と配当性向の推移

過去10年の1株当たりの配当金は以下のようになっています。基本的には増配が続いています。

| 年 | 1株当たりの配当金 | 配当性向 |

|---|---|---|

| 2013/03 | 13.00円 | 14.2% |

| 2014/03 | 23.00円 | 16.1% |

| 2015/03 | 36.00円 | 20.1% |

| 2016/03 | 45.75円 | 23.1% |

| 2017/03 | 52.25円 | 25.0% |

| 2018/03 | 66.00円 | 27.0% |

| 2019/03 | 76.00円 | 30.1% |

| 2020/03 | 76.00円 | 31.5% |

| 2021/03 | 78.00円 | 49.4% |

| 2022/03 | 85.60円 | 32.8% |

| 2023/03(予) | 85.60円 |

参考:オリックス「投資家情報 配当状況」

21年に配当性向が大きく上がっているのは、この年利益が落ち込んでいるからです。株主還元方針が非減配(前期配当と同水準か目標配当性向の高いほう)だったので、配当性向が上がりました。

オリックスのIR情報 決算数値を分析

画像はバフェット・コードの情報を使用しています。

https://www.buffett-code.com/company/8591/financial

売上と利益

売上・利益ともに右肩上がりというわけではありません。(このグラフではわかりませんが)とくに輸送機器、不動産、コンセッションのセグメントが思わしくありません。すでに底打ちしたようですが、今後の動きにも注視が必要です。

24.3期の当期純利益は前期比20.8%増の330,000(百万円)を見込んでいますが、23.3期が▲12.5%であったため、22.3期と比較するとおよそ5%程度の増加となります。

配当関連

EPSはほぼ売上と同じような感じです。配当性向は33%が基準となります。2025年3月期までは配当性向33%もしくは前期配当金額のどちらか高いほうを予定しているので、据え置きはあっても減配の可能性はほぼありません。株主還元として自己株式取得に積極的です。

今後の株主還元方針としましては、毎期の当期純利益の33%を配当に充てること、残りを新規投資、内部留保および自己株式取得の原資とする基本方針を維持します。

オリックス 統合報告書2022

また、1株当たり配当金については、前述の中期的な方向性を推進していく2025年3月期までの間、原則として配当性向33%または前期配当金額のどちらか高い方を予定しています。

キャッシュフロー

FCF(フリーキャッシュフロー)がマイナスが多いのは気になる点です。ALM(Asset Liability Management)をテーマとしてキャッシュフローには注意しているようですが、キャッシュが潤沢にあるというわけではなさそうです。現金同等物が多いのでそれほど問題ではないかもしれませんが。

ROE分解式

ROEは今後改善してくるかもしれませんが、ROAが低く、ROICも低いところも気になる点です。ここも今後注視していく点です。

その他の分析1(ROIC、WACC、EVA)

22年3月決算数値だとROIC < WACC 、 EVA < 0 なので投資しにくい銘柄だと思います。

有利子負債 4,866,685,000,000 (59.9%)

株主資本合計 3,261,419,000,000 (40.1%)

投下資本 = 有利子負債+株主資本合計=8,128,104,000,000

営業利益 302,083,000,000

実行税率 37.1%

NOPAT = 営業利益 × (1-実行税率/100) = 190,010,207,000

ROIC = NOPAT / 投下資本 ≒ 2.34%

借りたお金の金利 3%とする。

借りた資金の資本コスト = 金利 × (1-実効税率)≒ 1.887%

■借りた金コスト= 有利子負債比率×借りたお金の資本コスト=59.9%×1.887≒1.13

Rf(10年物国債利回り)= 0.2% とする。

Rm(市場の長期平均リターン)= 7.3% とする。

マーケットリスクプレミアム(RmーRf)≒7.1%

β=0.96とする。(バフェット・コードの値を採用)

CAPM = Rf + β(RmーRf)=7.016

■株主資本コスト=株主資本比率×CAPM=40.1%×7.016=2.82

WACC =借りた金コスト+株主資本コスト≒3.95

EVA = NOPAT ー 投下資本 × WACC/100 ≒ -130,645,295,990

その他の分析2(EPS成長率や類似企業から判断する株価予想)

株価(2023/7/15) / EPS = PER

2575 / 231.35 ≒ 10.92 【23.3期実績EPS】

2575 / 282.31 ≒ 9.12 【24.3期予想EPS】

| 年度 | EPS(円) | 1年前 | 2年前 | 3年前 | 4年前 |

|---|---|---|---|---|---|

| 18 | 244.4 | ||||

| 19 | 252.9 | 3.5% | |||

| 20 | 237.4 | ▲6.1% | ▲1.4% | ||

| 21 | 155.5 | ▲34.5% | ▲21.6% | ▲14.0% | |

| 22 | 259.4 | 66.8% | 4.5% | 0.8% | 1.5% |

| 23 | 231.4 | ▲10.8% | 22.0% | ▲0.8% | ▲2.2% |

| 24(予想) | 252.3 | 9.0% | ▲1.4% | 17.5% | 1.5% |

EPSが成長を続けているわけではないので、EPSをベースに考えるのは難しそうです。類似企業と比較してもPERが低いわけではないので、ここから株価が大きく上がるというのはそんなに期待できないと予想します。株価が下がったらスポットで購入する形のほうがいいかもしれません。

PER = 株価 × 株式数 / 当期純利益

11.27 ≒ 2527 × 1,195,363,060 / 273,075,000,000 【23.3期実績純利益】

9.33 ≒ 2527 × 1,195,363,060 / 330,000,000,000 【24.3期予想純利益】

株価 = PER / 株式数 × 当期純利益

2284 ≒ 10 / 1,195,363,060 / 273,075,000,000 【23.3期実績純利益】

2761 ≒ 10 / 1,195,363,060 / 330,000,000,000 【24.3期予想純利益】

2485 ≒ 9 / 1,195,363,060 / 330,000,000,000

2209 ≒ 8 / 1,195,363,060 / 330,000,000,000

類似企業をみると、PER10倍前後というのは妥当な範囲と言えるかもしれませんが、オリックス単体としてみるともう少し下がってもよさそうです(後述)。ただし、24.3期の予想純利益から考えると株価は現在の値からはそれほど下落しないかもしれません。

オリックスの株価は割高なのか?

類似企業との比較ではなく、オリックス単体PERの推移をみると過去5年間のレンジは最低4.9倍、最大12.9倍となっており、現在は約10倍のPERとなっています。ここから判断すれば、現在の株価は若干割高といえそうです。

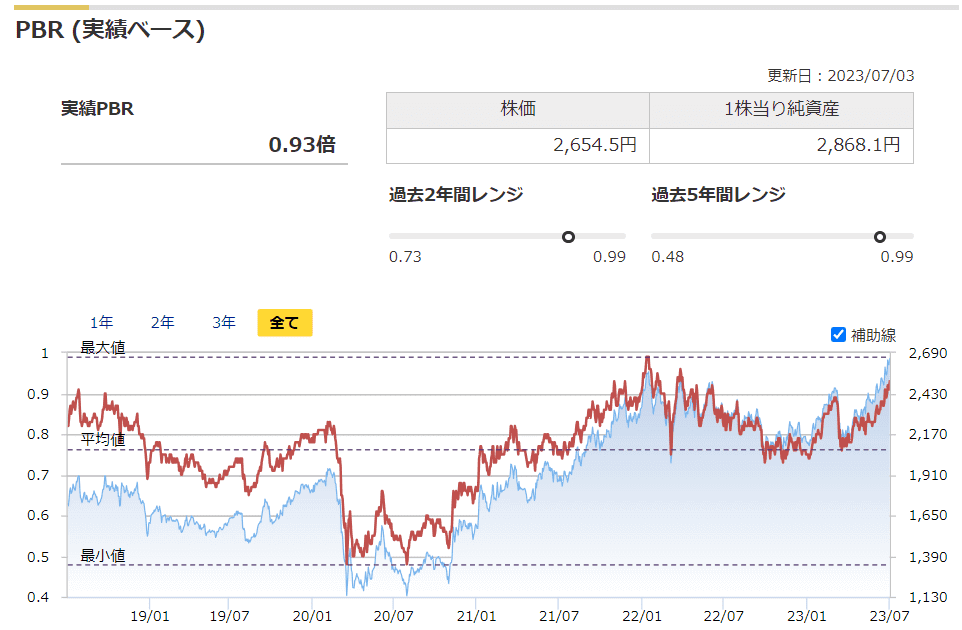

PBRの推移をみると、過去5年間のレンジは0.48~0.99倍なので、現在の0.93倍はかなり高い水準です。現在の株価上昇に併せてPBRも上昇していますが、そもそもPBRが0.93倍なので東証が推奨しているPBR1倍以上という水準を満たしていません。高配当銘柄は比較的PBRが低い銘柄も多いので、個人的にはPBRでの判断は苦手です。

オリックスの今後の株価予想

松井証券のマーケットラボではオリックスの株価は以下のように予想されています。

収益性が低いのは上でもROEの低さなどを紹介した通りです。財務健全性は自己資本比率やインタレストカバレッジレシオ等をチェックしているそうです。

ここでは松井証券のマーケットラボの株価予想と銘柄スコアを紹介しました。マーケットラボは株価予想の参考にするのにかなりおすすめです。

まとめ:キャピタルゲイン狙いは難しそう、配当狙いならスポット購入。

個別株投資としては少し難しいので現時点ではあまり魅力を感じないかなと。株主還元のきっちりしているので株価が下がった場合は配当狙いもありだと思います。

ありがとうございました。

【銘柄の分析・決算チェックをするならマネックス証券がおすすめ】

- 米国株取引手数料や為替手数料が安い

- 買付手数料0円の米国ETFが豊富 VTIやVOOも買付手数料キャッシュバック対象!

- 銘柄スカウターで銘柄分析も決算情報も簡単にチェックできる!

- 国内株の定額手数料コースで0円部分がない

銘柄スカウターは口座開設しているだけで利用できます。米国版もあるので一度使えば便利さがわかります。

\ 口座保有しているだけでもおすすめな証券会社 /