この記事は2023年12月期通期決算短信までの情報をもとに作成しています。

この記事は投資の助言あるいは投資の勧誘等を行うものではありません。

また、結果を保証するものでもありません。

こんにちは、みたお(@mitao_kabu99)です。

ルネサスエレクトロニクスはNEC、日立製作所、三菱電機の半導体事業が統合された国内最大手の半導体企業です。売買代金上位に来ることが多く、国内屈指の人気銘柄です。直近数年は業績が好調で、今後もM&Aが成功すれば人気が出そうな銘柄です。

【この記事から投資家してくれる人が増えています】

COZUCHIの不動産クラウドファンディングは過去平均利回りの実績は17%超で過去に元本毀損はありません。なぜリスクが低く高いリターンを出せるのか?理由はこちら↓

ルネサスエレクトロニクスの株価予想と将来性を考察

2024年3月28日現在、松井証券のマーケットラボによる目標株価は以下のようになっています。

23.12期は減収増益となっています。利益の伸びは素晴らしいものがあります。24.12期1Qは減収減益予想です。

財務健全性が低いのは、主にキャッシュが少なめであること、有利子負債が比較的多めな事が原因だと思います。流動性比率や有利子負債倍率、インタレストカバレッジレシオなどを判定に採用している場合、財務安全性が低めに判断されそうです。

とはいえ、危険なほど悪いわけではなく、(特にこの会社の成り立ち的にも)これで今すぐ会社がダメになるという心配はほぼないと考えます。

PREの推移

会社予想のPER推移がなかったため、以下はコンセンサス予想での直近3年間でのPER推移です。2022年まで大きな株価の変化はありませんでしたが、22.12期の業績が良かったことでPERが下がりました。2024年3月28日時点のPERはおよそ16倍です。株価は2500円前後を動いており、PERは大きく動いていません。

PBRの推移

PBR水準は23年1月頃に底をついて(過去最低という意味ではありません)、上昇しつつあります。PBRは2倍程度ですので、割安感はありませんが、低ければよいわけではないので問題ありません。

チャートから見る今後の株価予想

下のチャートは2024年3月28日時点の直近1年間の株価チャート(ローソク足)と一目均衡表を示しており、下にMACDを表示しています。2023年の上半期で株価は約2.5倍になりましたが、それ以降は方向感の乏しい状況です。ファンダメンタルズ的には良い状況ですので、上昇トレンドが生まれてもおかしくないと思います。

ルネサスエレクトロニクスとは

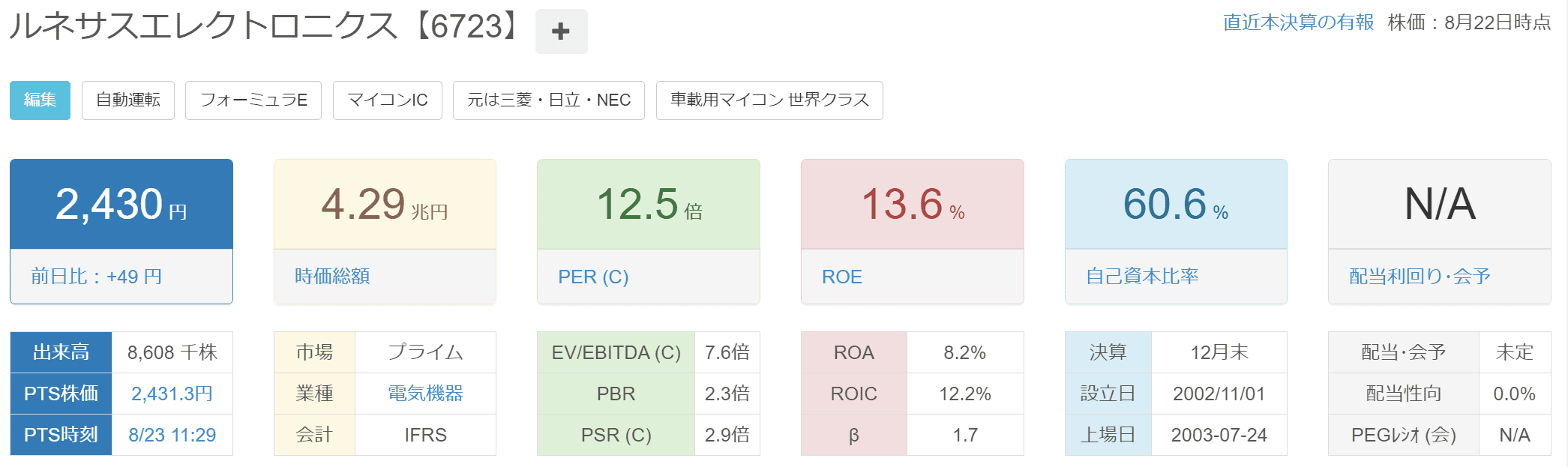

| 名称 | ルネサスエレクトロニクス (6723) |

| 企業URL | https://www.renesas.com/jp/ja |

| 決算月 | 12月 |

| 上場 | 2003.7 |

| 特色 | 日立、三菱電、NECの半導体が統合。車載マイコン世界首位級。 米英3社を計1・7兆円で買収 |

| 連結事業 | 自動車43(34)、産業・インフラ・IoT56(39)、他1(29) |

| 株主優待 | 株主優待はありません |

ルネサスエレクトロニクスはなんの会社?

ルネサスエレクトロニクスは国内最大手の半導体メーカーです。自動車、産業、インフラ、IoT分野に向けて各種半導体を提供しています。一口に半導体といってもいろいろありますが、ルネサスが得意としているのはMCUとよばれるマイクロコントローラ(マイコン)です。

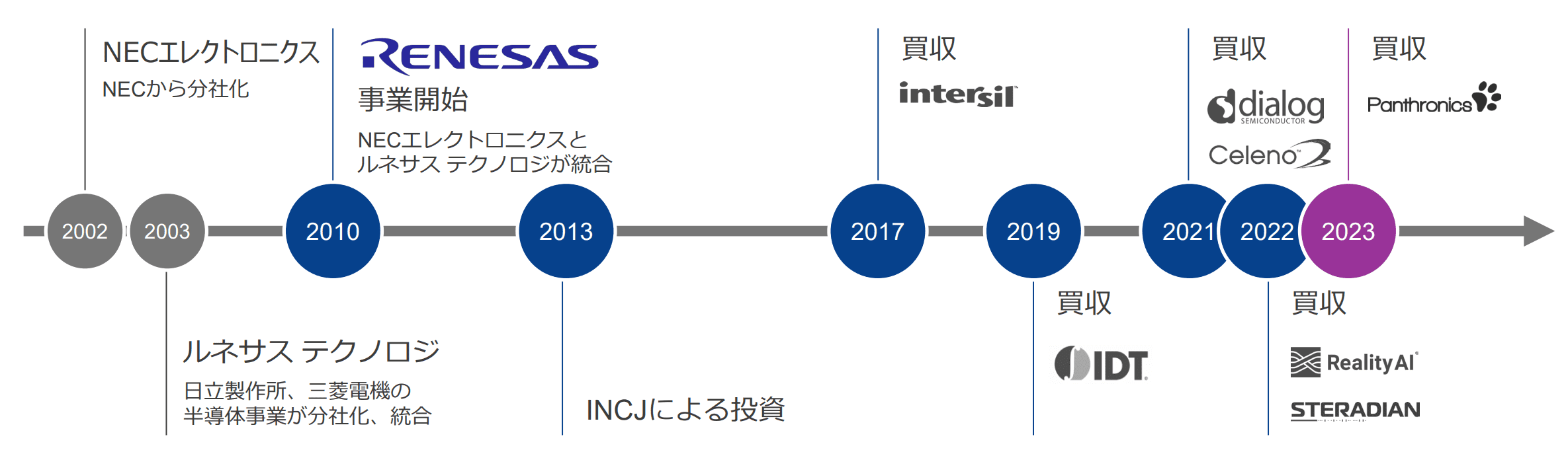

ルネサスはNECと日立製作所、三菱電機の半導体部門が統合された会社です。もともとNECから分社化してNECエレクトロニクスが発足しました。それとは別に日立製作所、三菱電機の半導体事業が統合してできたルネサステクノロジと2010年に統合してルネサスエレクトロニクスとなっています。近年は海外の会社をM&Aで取り込んで巨大になってきています。

上の図で、INCJによる投資というものがあります。INCJというのは「産業革新投資機構」という経済産業省所管の認可法人です。簡単に言えば国が支援してくれています。いいか悪いかは別にして、直近まで株主構成がかなり特殊でしたが、現在は解消されつつあります。

ルネサスのセグメント構成と海外売上比率

ルネサスのセグメントは自動車とそれ以外(産業・インフラ・IoT)に分かれています。この2つのセグメントの売上高は同程度となっています。

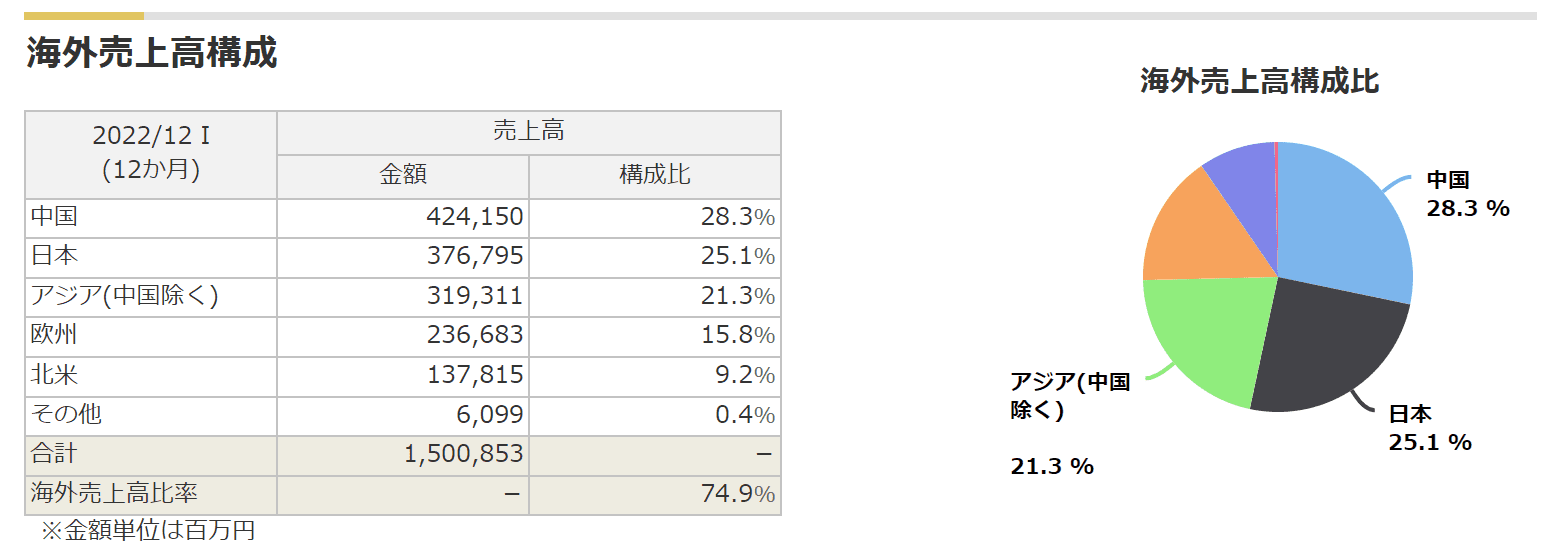

海外売上構成としては、アジア圏(日本含む)がおよそ75%を占めています。欧州が15%、北米が10%とというところです。決算短信や決算説明資料では海外売上についての記載は特にありませんが、中国が30%近くを占めているので、中国景気については気になるところです。(ただし、23.12期第1四半期質疑応答では中国は追い風になるかもという記載もありましたが)

別視点だと、22.12期の好決算は円安が大きかったという内容がありました。23.12期もそれなりに円安が続いていますが、2024年以降円高になるようであれば、注意が必要かもしれません。

ルネサスの株価チャート

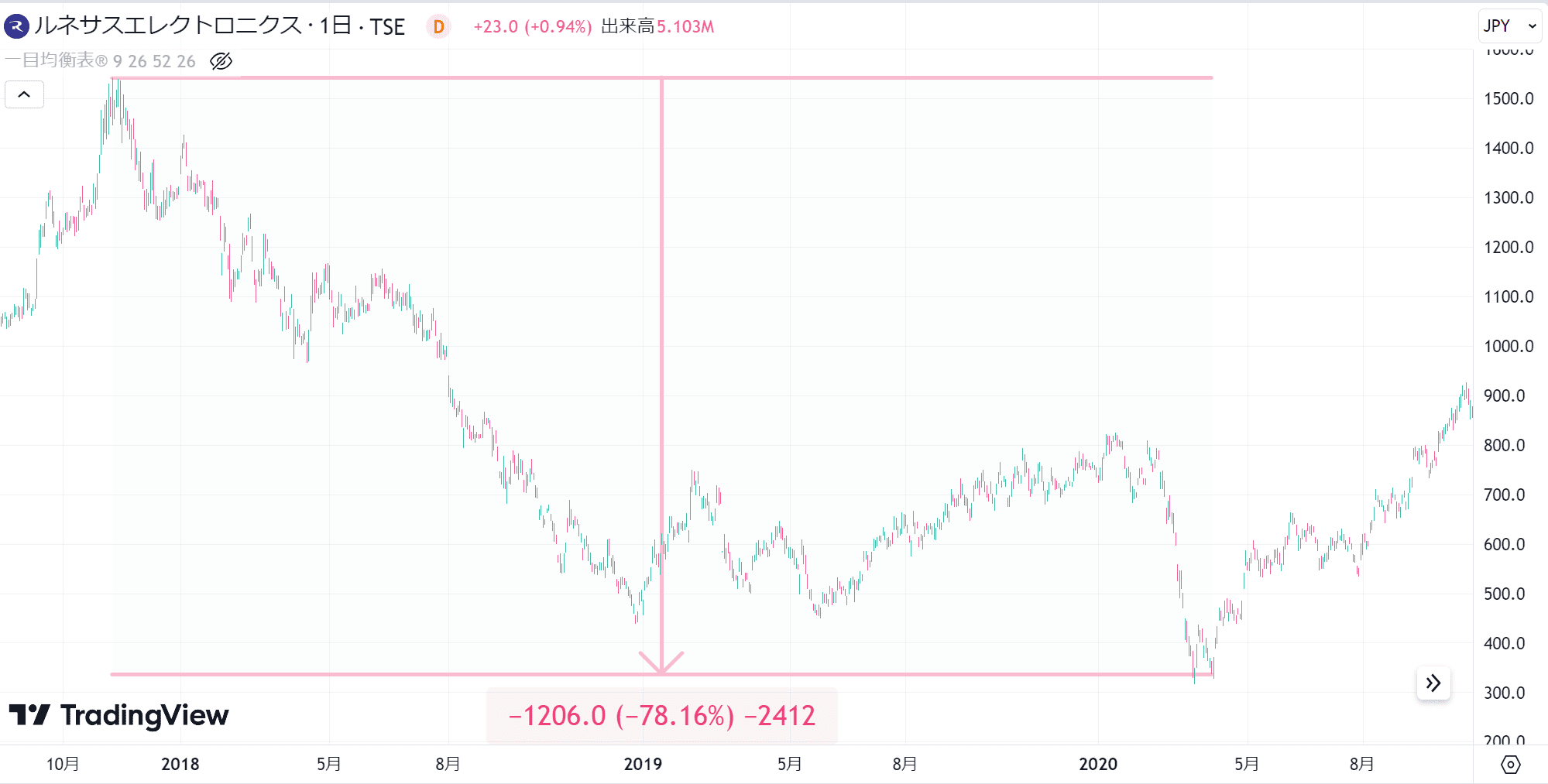

以下はルネサスエレクトロニクスの上場来株価チャートです。2004年に9000円以上の値をつけましたが、そこから株価は下落が続き、最安で300円程度まで下がったこともあります。90%以上の下落率です。それ以降、2010年頃から2022年頃まで500円~1500円ほどの株価が続いていました。

しかし、2021.12期、2022.12期と業績好調で、それに伴って2023年に入ってから株価が上昇し、この10年間ではなかった株価水準まで上昇しています。

ルネサスはやばい? 株価が急落した理由

「ルネサス やばい」はGoogleのサジェスト機能でも上がってくるキーワードです。上でも紹介した通り、ルネサスは上場から株価が大きく下がっています。過去に特に大きな動きをした上場後の2004年からの下落と、2018年頃の動きを紹介します。

2004年~ 赤字の状況が続く

これは業績悪化によるものが大きいと考えられます。上の表のとおり、上場から業績は大きく悪化し、2006年~2014年まで赤字が続きました。通常であれば10年近い赤字はやばいです。私は当時のことは詳しくありませんが、潰さないという力は働いていたと考えられます。

2015年にようやく黒字転換していますが、それ以降も業績はぱっとしないものが続きました。

2018年~ 大型買収 効果なし?

長期で見るとわかりにくいのですが、2018年から2020年頃にかけて株価が1500円から300百円と、およそ5分の1まで下落しています。ここは大型買収がされたにも関わらず効果が見られなかったからだと考えられます。

2018年にはインターシル社の株式取得などによりおよそ4000億円の投資キャッシュフローの支出となっています。それにも関わらず2018.12期、2019.12期と連続して前年比マイナス成長となり、2019.12期に至っては赤字転落となりました。

ルネサスエレクトロニクスの将来性は?

半導体については今後が読みにくい部分もありますが、中長期的には今後も成長していくと仮定すれば、ルネサスエレクトロニクスにとって追い風となります。

2023年8月に更新されているルネサスエレクトロニクスの会社概要に記載されているように、2030年に時価総額6倍を掲げています。現在の事業を拡大していくというよりも、今後もM&Aを主軸にした業績の拡大を期待するというイメージだと考えています。

ルネサスエレクトロニクスの平均年収は約870万円

有価証券報告書によれば、ルネサスエレクトロニクスの平均年間給与(賞与含む)は870万円でした。平均勤続年数が長く、平均年齢も高めなので、年齢が上がるにつれて年収が上がってくると予想できます。会社の成り立ちが国内の有力企業からなので、典型的な年功序列型の給与体系のようです。

また、各年の有価証券報告書を見ると、徐々に平均年齢が上がっているところは気になります。

| 従業員数 | 平均年齢 | 平均勤続年数 | 平均年間給与 |

|---|---|---|---|

| 6,133名 | 47.7歳 | 21.0年 | 8,741,592円 |

ルネサスエレクトロニクスの配当が復活しました!

2022年と2023年に自社株買いが実施されており、これが株主還元とされていましたが、2023.12期の期末から配当が開始されました。約20年ぶりの復配ということです。

2023年の配当金は1株あたり28円、配当性向は14.8%、配当利回りは1.1%

ルネサスの配当に関しては、決算発表の質疑応答でやり取りされることがありした。例えば、23.12期2Qの質疑応答と、22.12期の通期決算説明で配当に関する記載がありました。

回答の雰囲気も変わってきている印象があり、23.12期2Qでは以下のような回答をされていました。

特に配当については、いわゆる年次のサイクルで今のところは考えていまして、大きなマイルスト

2023年12月期 第二四半期決算発表説明会 (2023年7月27日) 要旨及び主な質疑応答

ーンとしては株主総会の前後ということになろうと思いますけど、そのタイミングを以前から視野

に入れて準備を進めています。

その後、23.12期の期末には配当が復活しました。期末28円で配当利回りは1.1%です。24.12期の配当は23.12期通期決算時点では未定です。

ルネサスの配当金はいつもらえる?

ルネサスエレクトロニクスのHPでは中間配当と期末配当の2回という記載がありますが、上記の回答の通り、仮に配当が開始されても当面は年1回の期末ということになりそうです。

当社は、中間配当と期末配当の年2回の剰余金の配当を行うことを基本方針としております。

配当政策

ルネサスエレクトロニクスのIR情報と決算数値分析

画像はバフェット・コードの情報を使用しています。

https://www.buffett-code.com/company/6723/financial

売上の推移

売上はM&A効果などもあり、この数年大きく伸びています。ただし、売上や利益が予想しにくい銘柄です。今後も大型のM&Aなどがあれば売上が大きく伸びる可能性があります。

利益の推移

利益に関しても、売上同様に直近大きく伸ばしました。また、円安も利益増に貢献したようです。こちらは今後も注視する必要があります。

キャッシュフローの推移

目につくのは時々発生している投資CF(赤い棒グラフ)の大きなマイナス部分です。これは、かなり大規模な株式の取得(子会社化)が行われているからです。直近ではDialog社とCeleno社の子会社化があり、約6,000憶円が支出されています。

大規模に子会社化をすすめることが悪いというわけではありませんが、当然売上や利益にも影響するため、本当に買収の効果があるのか見極める必要があります。

ROE分解式

22.12期、23.12期はかなり業績がよくなっているので、ROEが急速に回復しています。ただし、過去の業績との比較が難しい企業ですので、今後どうなるのかチェックする必要がありそうです。

その他分析①(ROIC、WACC、EVA)

23.3期決算数値では ROIC>WACC、EVA>0 となっています。この年の数値は悪くありません。

有利子負債 755,743,000,000 (33.0%)

株主資本合計 1,533,750,000,000 (67.0%)

投下資本 = 有利子負債+株主資本合計 = 2,289,493,000,000

営業利益 424,170,000,000

実行税率 29.1%

NOPAT = 営業利益 × (1-実行税率/100)= 300,736,530,000

ROIC = NOPAT / 投下資本 ≒ 13.14%

借りたお金の金利 3%とする。

借りたお金の資本コスト = 金利 × (1-実効税率)≒ 2.127%

■借りた金コスト= 有利子負債比率×借りたお金の資本コスト=33.0%×2.127%=0.702

Rf(10年物国債利回り)= 0.2% とする。

Rm(市場の長期平均リターン)= 7.3% とする。

マーケットリスクプレミアム(RmーRf)≒7.1%

β=1.7とする。(バフェット・コードの値を採用)

CAPM = Rf + β(RmーRf)=12.27

■株主資本コスト=株主資本比率×CAPM=67.0%×12.27≒8.22

WACC =借りた金コスト+株主資本コスト≒8.92

EVA = NOPAT ー 投下資本 × WACC/100 ≒ 96,470,751,390

その他分析②(EPS成長率や類似企業の比較分析)

以下の表は過去5年間のEPS成長率を示しています。19年の赤字部分に関連する箇所はハイフンとしました。この数年は業績が伸びていますが、正直成長率をどの程度とみるかは判断が難しいところです。

| 年度 | EPS(円) | 1年前 | 2年前 | 3年前 | 4年前 |

|---|---|---|---|---|---|

| 18 | 30.57 | | | | |

| 19 | ▲3.73 | ー | | | |

| 20 | 26.54 | ー | ▲6.8% | | |

| 21 | 64.77 | 144.0% | ー | 28.4%% | |

| 22 | 137.67 | 112.6% | 127.8% | ー | 45.7% |

2023年8月24時点で株価は約2450円なので、PERは約17倍です。

株価 = PER / 株式数 × 当期純利益

2428 ≒ 17 / 1,796,965,856 / 256,632,000,000【22.12期実績】

2460 ≒ 17 / 1,796,965,856 / 260,000,000,000

3339 ≒ 20 / 1,796,965,856 / 300,000,000,000

4174 ≒ 25 / 1,796,965,856 / 300,000,000,000

類似企業を見ても、PERが10~20倍という水準は妥当な線なのではないかという感じがしますが、目標である時価総額6倍を信じるならもう少し高めを見てもよいかもしれません。ただ、23.12期がそれほど当期純利益が伸びないと仮定して、少しPERを高めに予想しても、今から株価が2倍になるかというとちょっと難しい気がします。

まとめ:成長のポテンシャルはありそうだが、今後もM&A次第か

やはり、成長のイメージはM&Aによる業績拡大だと思います。その面では急激に時価総額が上がる可能性はありますが、読みにくい銘柄だと感じます。とはいえ、半導体銘柄であり、今までの株価低迷を考えると成長を期待してもよいかも…という感じです。

【この無料セミナーを見ていない人は損してるかも…】

知識なく投資しても損をします。バフェッサの無料セミナーを1時間視聴するだけで、投資の基本知識や勉強方法がわかります。無料セミナーはネットで視聴可能、申し込みは1分で完了します。