わたしは銘柄を探すときに会社四季報のすべての銘柄をチェックしてます。この本では会社四季報から今後上がる株の探し方を紹介しています。個別株投資をしたいのであれば会社四季報は必須といってもよいですね。興味があればこちらの記事で紹介していますので読んでみて下さい。

結論

2022/11/12時点の株価(2768円)は割安だと判断しています。

PER15倍程度が妥当だと考えているので、24.3期予想で4500円、25.3期予想で5000円まで株価が上がってほしいところです。

ストーリー

キャリアリンク(6070)はビジネスプロセスの業務請負、人材派遣が柱の企業です。事務系人材サービスが中心で、製造系、営業系人材サービスも行っています。

コロナ禍によってリモートワークも一般的になり、良くも悪くもそのような形態でもやれることがわかりました。企業のコストダウンにつながる人材派遣の需要は今後さらに増加していくと予想しています。実際にキャリアリンク(6070)も含め、類似企業でも売り上げは増加傾向にあります。

人材派遣のようなビジネスモデルでは引き合いがあれば売り上げが大きくできます。ここに関しては官公庁を中心にすでに基盤があるところはかなり魅力的です。

業績的な面では、直近大きく売り上げを伸ばしています。また、ROEやROA、ROICといった指標で高い数値を出せているのは好印象です。

2022/11/12現在はPERは約10倍ですが、中期経営計画では16倍を目標にしており、来年2023年には4500円程度まで上昇しておかしくないと予想します。

企業概要・ビジネスモデル

【決算】3月

【設立】1996.10

【上場】2012.11

【特色】官公庁関連や大手企業向けビジネスプロセスの業務請負、人材派遣が柱。食品加工分野も拡大

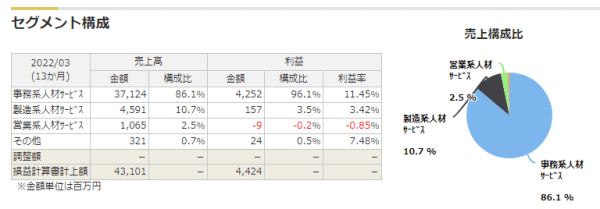

【連結事業】事務系人材サービス86(11)、製造系人材サービス11(3)、営業系人材サービス2(-1)、他1(7) <22・3>

セグメント情報

セグメントは、「事務系」「製造系」「営業系」の人材サービスで分けられています。事務系が85%以上を占めており、利益率も事務系が最も高くなっています。(利益のうちの95%以上が事務系)

財務分析

画像はバフェット・コードの情報を使用しています。

https://www.buffett-code.com/company/6070/financial

直近の売上は急上昇しています。営業利益率は約10%前後が続いているので、売上が上がるほど利益も大きくなっています。中期経営計画では2025年売上予想は61,476(百万円)となっています。

利益増加とともにEPSも上昇しています。配当は19.2期の配当性向が急上昇(約70%)しており、配当額自体はほぼ同じ基準となっているので、配当額が変わらないパターンのように感じます。今後の配当性向は30%を目標をするようです。

キャッシュフローは直近安定しています。

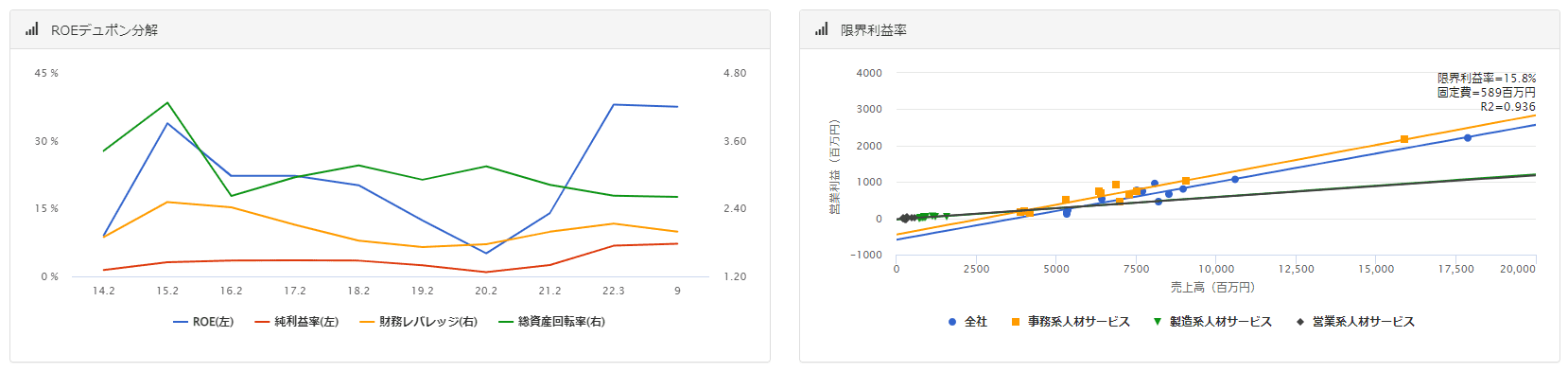

ROEは直近かなり上がってきています。限界利益率も悪くない数字です。

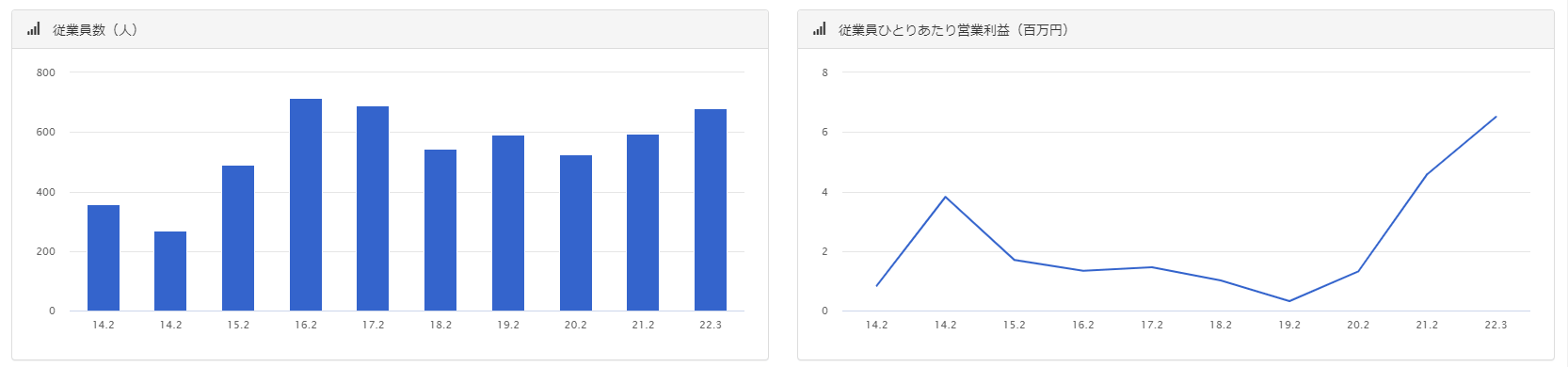

直近は従業員も増えています。ただ、この会社のビジネスモデルの場合、単純に従業員が増えなくても売り上げは増やせるとは思います。従業員の上昇よりも一人当たりの営業利益のほうがさらに上昇しています。

【その他】

22年3月決算数値だと ROIC>WACC、EVA>0 で問題ないと考えています。ROICがかなり高いところが好印象でした。

有利子負債 980,700,000 (10.6%)

株主資本合計 8,296,120,000 (89.4%)

投下資本 = 有利子負債+株主資本合計=9,276,820,000

営業利益 4,423,845,000

実行税率 29.6

NOPAT = 営業利益 × (1-実行税率/100) = 3,114,386,880

ROIC = NOPAT / 投下資本 ≒ 33.57%

借りたお金の金利 3%とする。

借りた資金の資本コスト = 金利 × (1-実効税率)≒ 2.016%

Rf(10年物国債利回り)= 0.2% とする。

Rm(市場の長期平均リターン)= 7.3% とする。

マーケットリスクプレミアム(RmーRf)≒7.1%

β=1.38とする。(バフェット・コードの値を採用)

CAPM = Rf + β(RmーRf)=9.998

WACC =(2.112*0.106)+(0.998*0.894)≒ 9.164

EVA = NOPAT ー 投下資本 × WACC ≒ 2,264,228,418

株価想定

株価(2022/11/12) / EPS = PER

2768 / 263.9 ≒ 10.48 【22.3期実績EPS】

2768 / 268.3 ≒ 10.32 【23.3期予想EPS】

| 年度 | EPS(円) | 1年前 | 2年前 | 3年前 | 4年前 |

|---|---|---|---|---|---|

| 19 | 14 | | | | |

| 20 | 43 | 207.1% | | | |

| 21 | 172 | 300.0% | 250.5% | | |

| 22 | 263.9 | 53.4% | 147.7% | 166.1% | |

| 23(予想) | 268.3 | 1.7% | 24.9% | 84.1% | 109.2% |

| 24(予想) | 300.5 | 12.0% | 6.7% | 20.4% | 62.6% |

PER = 株価 × 株式数 / 当期純利益

10.49 ≒ 2768 × 11,807,575 / 3,114,989,000 【22.3期実績純利益】

10.31 ≒ 2768 × 11,807,575 / 3,170,000,000 【23.3期予想純利益】

9.207 ≒ 2768 × 11,807,575 / 3,550,000,000 【24.4期予想純利益】

株価 = PER / 株式数 × 当期純利益

2638 ≒ 10 / 11,807,575 × 3,114,989,000 【22.3期実績純利益】

4027 ≒ 15 / 11,807,575 × 3,170,000,000 【23.3期予想純利益】

4510 ≒ 15 / 11,807,575 × 3,550,000,000 【24.3期予想純利益】

5221 ≒ 15 / 11,807,575 × 4,110,000,000 【25.3期予想純利益】

23.3期は横ばいですが、24.3(予想)、25.3(予想)は増加予定です。EPS成長率や類似企業のPERなどから考えると、PER15倍程度が妥当だと考えています。

類似企業との比較をすると、数字的にはかなりよい成績です。同社が得意とする自治体向けソリューションの市場は拡大予定であり、売上・利益ともに拡大すると予想できます。

まとめ

ここまで読んでいただきありがとうございました。

この記事で書いた内容以外にも色々と調べてみると、なかなかいい銘柄だとも思いました。現時点ではPERがかなり低いため割安だと判断しており、分散投資先として利用するのはありだと考えています。

ありがとうございました。

【株式以外の投資を探している方へ】

私は不動産投資型クラウドファンディングの将来性をかなり信じてます。

実はリスクがかなり小さく、リターンが安定している投資方法だとわかりました。

安定してリターンが出せる理由が知りたい方はこちらも参考にしてください。