こんにちは、みたお(@mitao_kabu99)です。

SBI証券にテーマ投資(テーマキラー!)という機能があるのをご存じでしょうか。その時に応じた流行のテーマに関する銘柄に投資できるサービスです。アクティブ運用の投資信託をイメージしてもらうといいかもしれません。テーマ株は旬が過ぎると廃れるのも早いので注意が必要ですが、どんなものが流行っているのか、トレンドを知っておくことも重要です。

この記事ではSBI証券のテーマキラー!に取り上げらているエクサウィザーズ(4259)について紹介します。現在は厳しい業績が続いていますが、黒字転換すればかなり人気が出そうなだと感じます。

【この記事から投資家してくれる人が増えています】

COZUCHIの不動産クラウドファンディングは過去平均利回りの実績は17%超で過去に元本毀損はありません。なぜリスクが低く高いリターンを出せるのか?理由はこちら↓

エクサウィザーズの株価と成長の可能性

松井証券のマーケットラボによる目標株価は以下のようになっています。

2024年3月28日時点の株価555円に対して、予想株価はかなり強気です。個人的には将来を見込むなら買いの判断はありだと思っています。

ただし、利益は赤字であることなどを十分検討する必要があります。この赤字を楽観的にみるかどうかは投資家によって判断がわかれるところになりそうです。24.3期の第3四半期単体は営業利益がプラスになりました。3Q単体の営業利益プラスは初となります。とはいえ、1Q・2Qのマイナスが大きいので、今期の赤字幅は大きくなりそうですが。

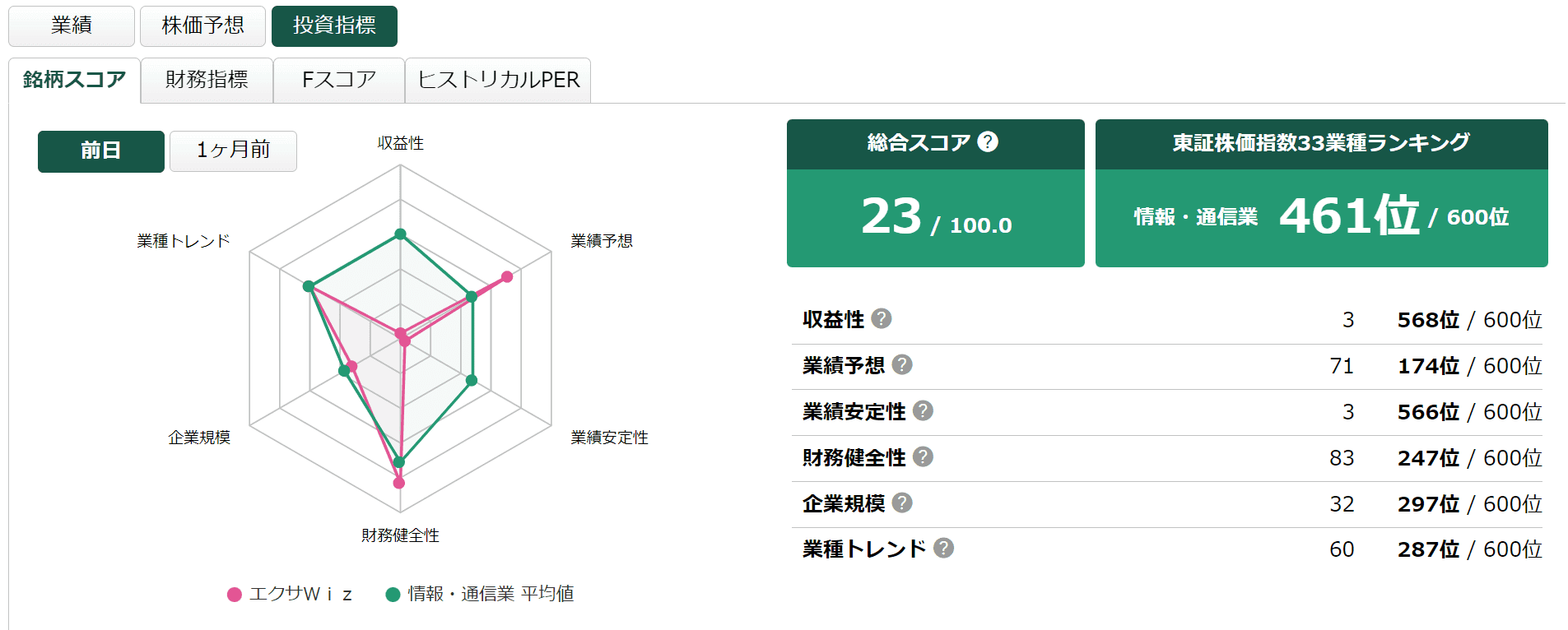

赤字が続いているので、スコアは悪いです。ここに関しては今後に期待ということになります。

ここでは松井証券のマーケットラボの株価予想と銘柄スコアを紹介しました。マーケットラボは株価予想の参考にするのにかなりおすすめです。

\口座開設はこちら /

チャートから見る今後の株価

2023年の6月後半からほぼ下落が続きましたが、2024年は一転して上昇しています。下のチャートはエクサウィザーズの年初来のローソク足と一目均衡表、下にストキャスティクスを表示しています。

判断が難しいですが、業績(特に利益)が安定してプラスになることが見込めれば上昇トレンドになってもおかしくないかもしれません。

エクサウィザーズ(4259)の基本情報

この記事の情報の多くはエクサウィザーズから発表されている事業計画(投資家向けプレゼンテーション資料)などをもとにしています。

| 名称 | エクサウィザーズ (4259) |

| 企業URL | https://exawizards.com/ |

| 決算月 | 3月 |

| 上場 | 2021.12 |

| 特色 | AI・DX導入支援でコンサルから実装、運営まで行う。 領域特化のAIソフト開発にも注力 |

| 連結事業 | AIプラットフォーム87(17)、AIプロダクト13(-145) <22・3> |

| 株主優待 | 株主優待はありません |

エクサウィザーズの株価はなぜ下がったのか?

2024年3月28日現在、足元ではかなり株価が上下しているので、タイミングを計るのが難しい銘柄です。2023年6月頃に大きく上昇しましたが、そこから下落して2024年に入り再度上昇しています。

下のチャートは上場からのエクサウィザーズの株価ですが、右肩下がりになっています。エクサウィザーズの株価が下落した理由は主に以下の3点だと思います。

- 業績が悪い

- 業績のわりに買われすぎ

- グロース株が買われにくい状況

端的に言うと、まだ赤字であることに加えて、グロース株が全体的に買われにくい状況にあるからだと思います。ただ、24.3期か25.3期には黒字転換しそうですし、業績が大きく伸びるポテンシャルがある会社だと思っています。

上がったり下がったりが多い銘柄ですが、定期的に発表されるニュースリリースなどには株価が反応しているイメージがあるので、業績が伴えばこれをカタリストにして一気に火が付くこともあるかもしれません。

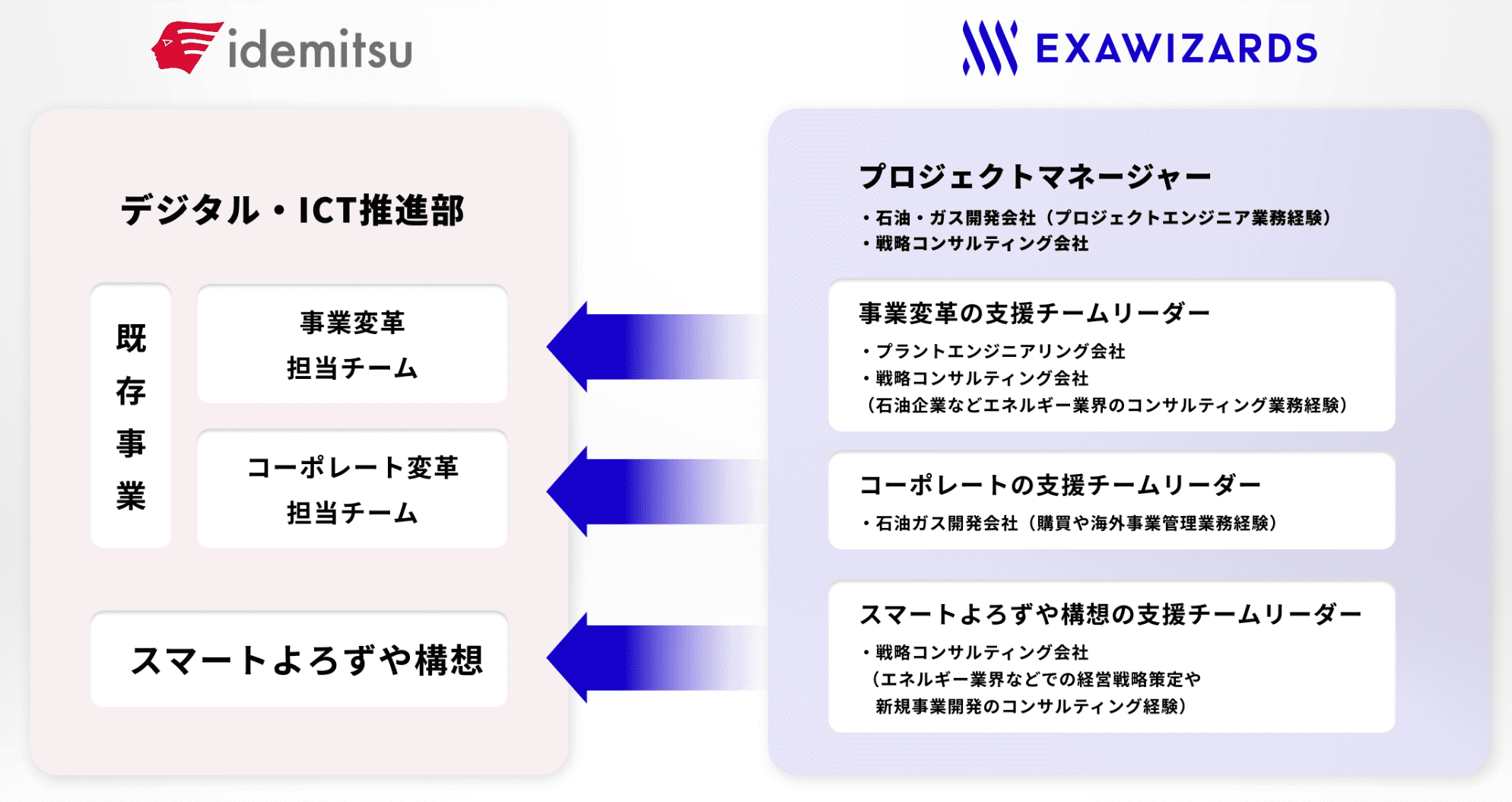

エクサウィザーズのセグメント構成

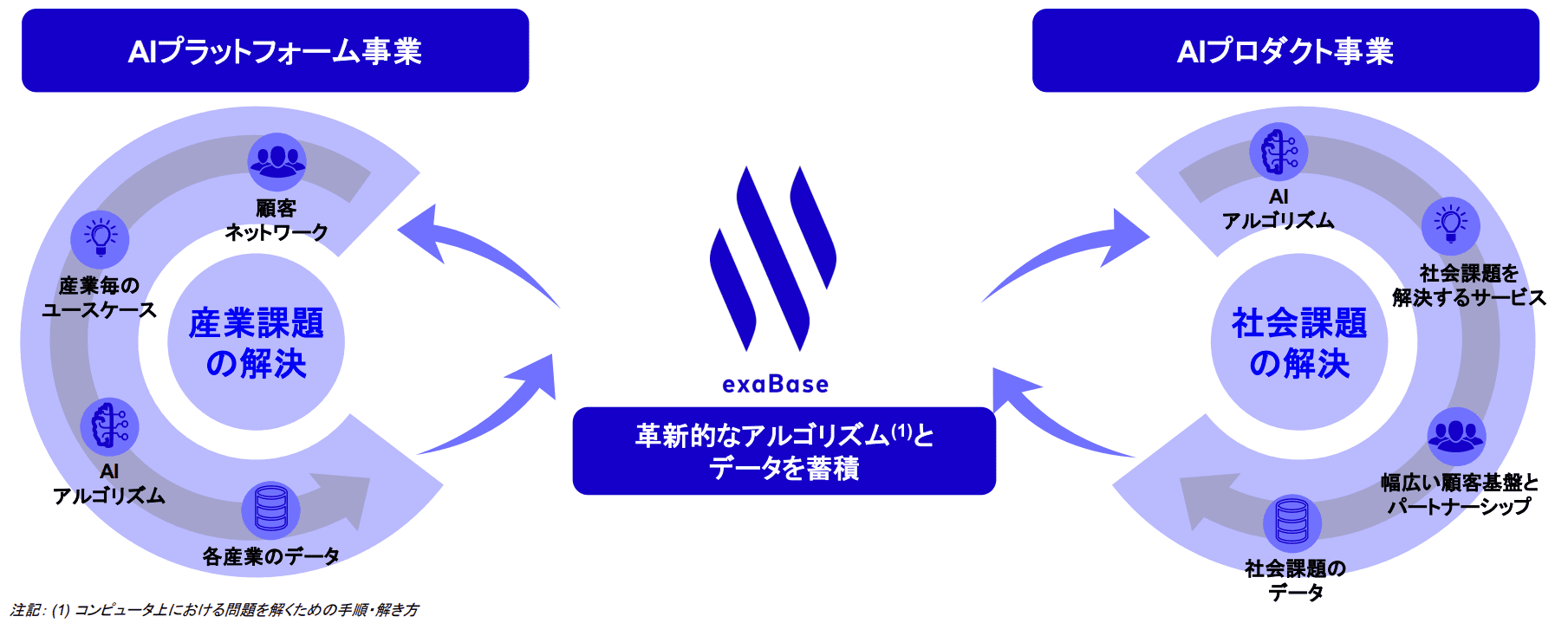

エクサウィザーズのセグメントは「AIプラットフォーム事業」と「AIプロダクト事業」の2つに分けられています。これだと一般人には違いがよく分かりませんが、AIプラットフォーム事業は個別企業ごとに個別い対応するビジネス、AIプロダクトはアプリや個別サービスなどのプロダクトを提供するビジネスというイメージだと思います。

AIプラットフォーム事業の具体例

AIプラットフォーム事業は「exa Base」というプラットフォームを提供して顧客のオペレーションにAIを組み込むようなサービスをしているそうです。exa BaseというのはエクサウィザーズのAIプロダクトなので、それをカスタマイズするイメージだと思います。

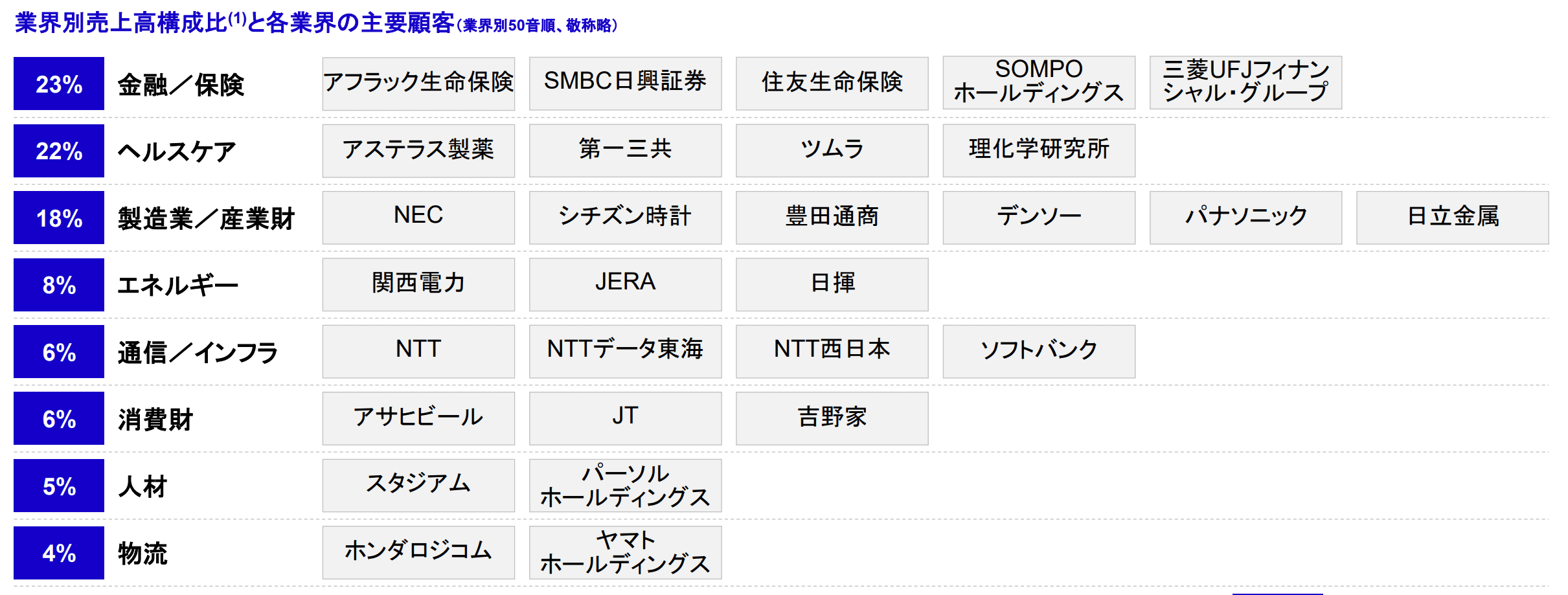

具体的な事例として、「出光興産」「アステラス製薬」「ヤマト運輸」「協和キリン」など国内大手メーカーとのプロジェクトがいくつも紹介されています。特定の分野に偏っているわけではなく、様々な企業に対してサービスを提供しています。

とはいえ、金融/保険、ヘルスケア、製造業の上位3業種が多くを占めています。物流なんかは思ったよりも少ないイメージです。ほかに物流に強い会社があったりするのかもしれないなと思いましたが理由はわかりません。金融系なんかはお金を出してくれそうなイメージはあるので、売上構成比が大きいのは良いといえるのではないでしょうか。

エクサウィザーズのプロジェクト事例集はこちら(別タブで開きます)

次にも紹介しますが、技術者だけでなくコンサルティングや多様な業種を経験したことがあるメンバーがそろっており、業界特有の知見があるところもAIプラットフォーム事業導入のプラス要因になっているようです。

AIプロダクトの具体例

DX関連では上のプラットフォーム事業でも利用されている「exa Base」の関連サービスが展開されています。ソーシャル系AIプロダクトとしては介護関連のアプリである「CareWiz トルト」などを提供しています。社会保障費の増大を見据えて、その課題解決という意味で、医療・介護分野や保育・教育関連などが多いようです。

【ケアコネクトジャパン関連の公式発表】エクサウィザーズIRニュース

[2023/2/14]株式会社ケアコネクトジャパンへの事業譲渡及び特別利益の計上のお知らせ

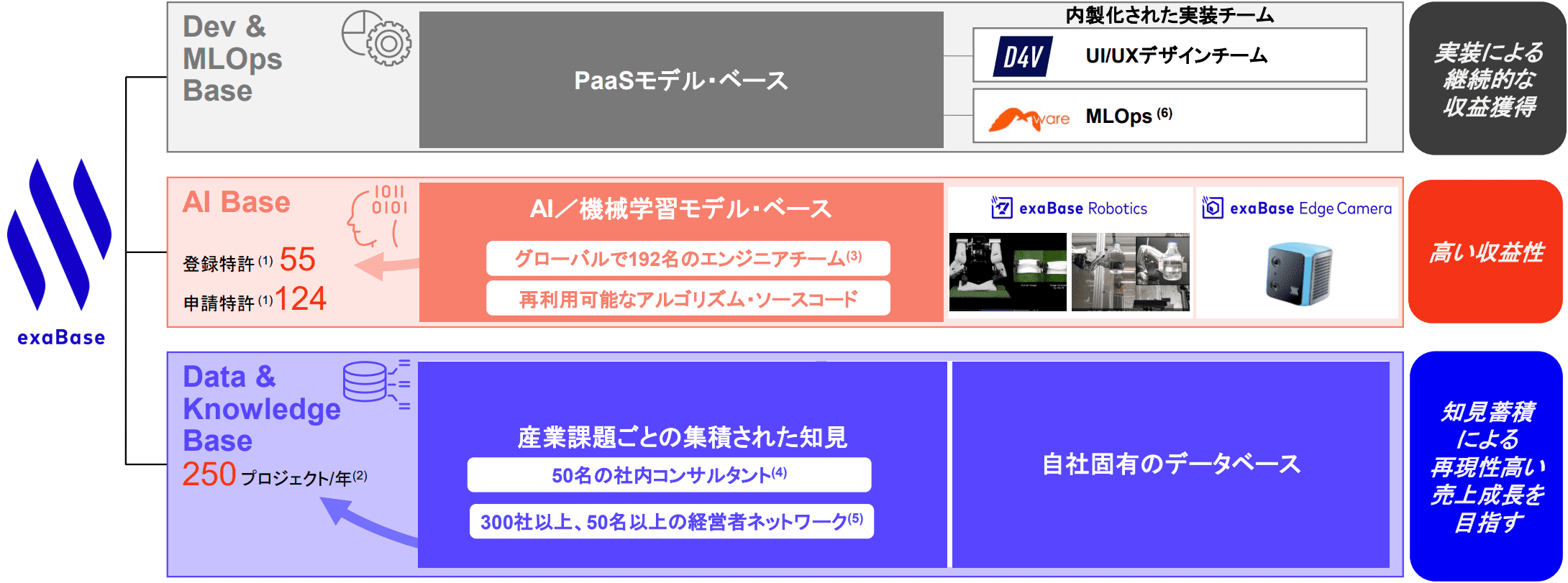

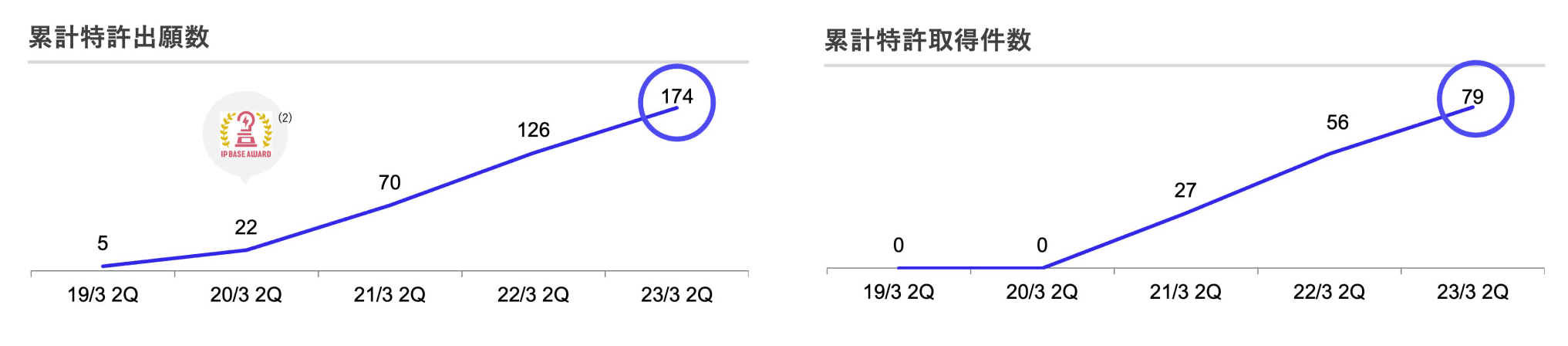

特許による技術的優位性 エクサウィザーズの強み

エクサウィザーズの累計特許出願数、特許取得件数はどちらも増加しています。23年3月期決算発表時のコメントによれば、現在は特許申請件数200、特許取得は100近いそうです。社外取締役に元特許庁長官(宗像 直子氏)などを迎えているので、特許に関してはかなり重要視しているように感じます。特許は他の企業ではあまり見ない数字なので興味深いです。

経営陣には、国内有力企業で経営をされていた方や、ボスコンやマッキンゼーなどのコンサル系の人が多いですが、メンバーは経営だけでも、技術だけでもない様々な要因で構成されているのが強みのようです。

AIプロダクト関連の市場規模

私にはこの数字がどこまで正確なのかは判断がつきませんが、高齢化や労働人口の低下などによりAIなどの重要性が今後増してくることは間違いないと思います。この1年でchatGPTなどの生成系AIが注目されるようになりました。AIプロダクト事業はもちろん、個別企業ようにカスタマイズするAIプラットフォーム事業についても大きな市場があるのではないでしょうか。

ただし、この手のサービスは流行と廃りが激しいということと、多くのIT企業が参入すると予想されることには注意が必要だと思います。すでに多くの大企業にソリューションを提供していますが、今後も続くことができるのか要注目です。

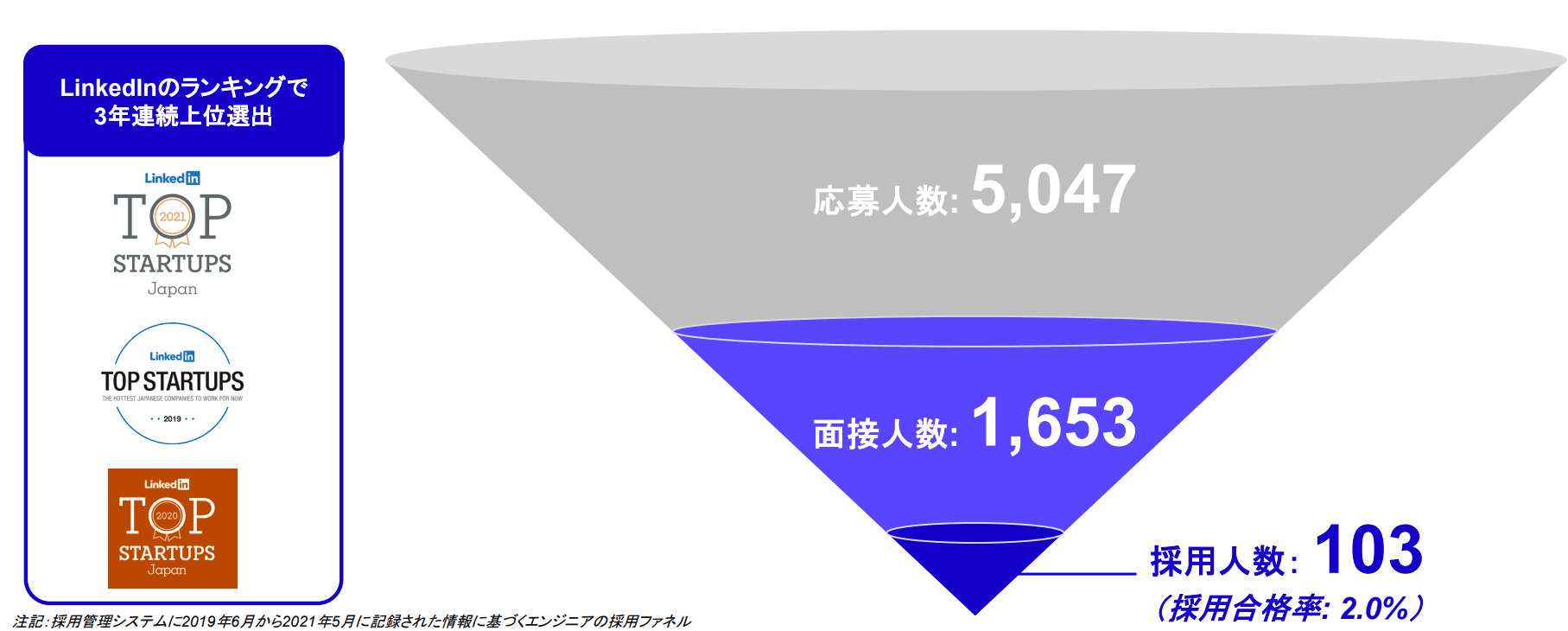

エクサウィザーズの採用状況

この規模の会社としては、急速に数を増やしています。23.3期の決算FAQでも採用についての質問がありました。その中で採用戦略変更という記載がありましたが、その内容がどんなものなのかがわかりませんでした。

採用率は2.0%ということなので、志願者が少ないということではなくて狭き門のようですね。

エクサウィザーズの平均年収は約900万円

23.3期有価証券報告書によると、エクサウィザーズの平均年収はおよそ900万円となっています。設立が短いので何とも言えませんが、平均勤続年数がかなり短いことを考えると各分野のエキスパート集団という感じでしょうか。

| 従業員数 | 平均年齢(歳) | 平均勤続年数(年) | 平均年間給与 |

|---|---|---|---|

| 287人 | 36.6歳 | 2.3年 | 900.6万円 |

エクサウィザーズのIR情報と決算数値分析

次はエクサウィザーズの数字情報を見ていきます。画像はバフェット・コードの情報を使用しています。

https://www.buffett-code.com/company/4259/

注目すべき点をいくつか挙げていくと、まずPERに関しては現状だと判断できないと考えています。今までは赤字でした。ようやく逆転して利益が出始めようとしているところなのでPERが算出不能、もしくは極端に大きく出ている状況です。

売上の推移

売上が順調に増えているのは良いですね。中期的な数字情報はありませんでしたが、上で紹介した市場などを考えて今後5年間も平均125%(前年比+25%)くらいくらいの成長をしてくれそうな気はしています。

| 項目 | 2021.3 | 2022.3 | 2023.3 | 2024.3 |

|---|---|---|---|---|

| 売上 | 2,613 | 4,811 | 5,591 | 7,000 (8,200) |

| 前年比 | – | 184.1% | 116.2% | 125.2% (168.5%) |

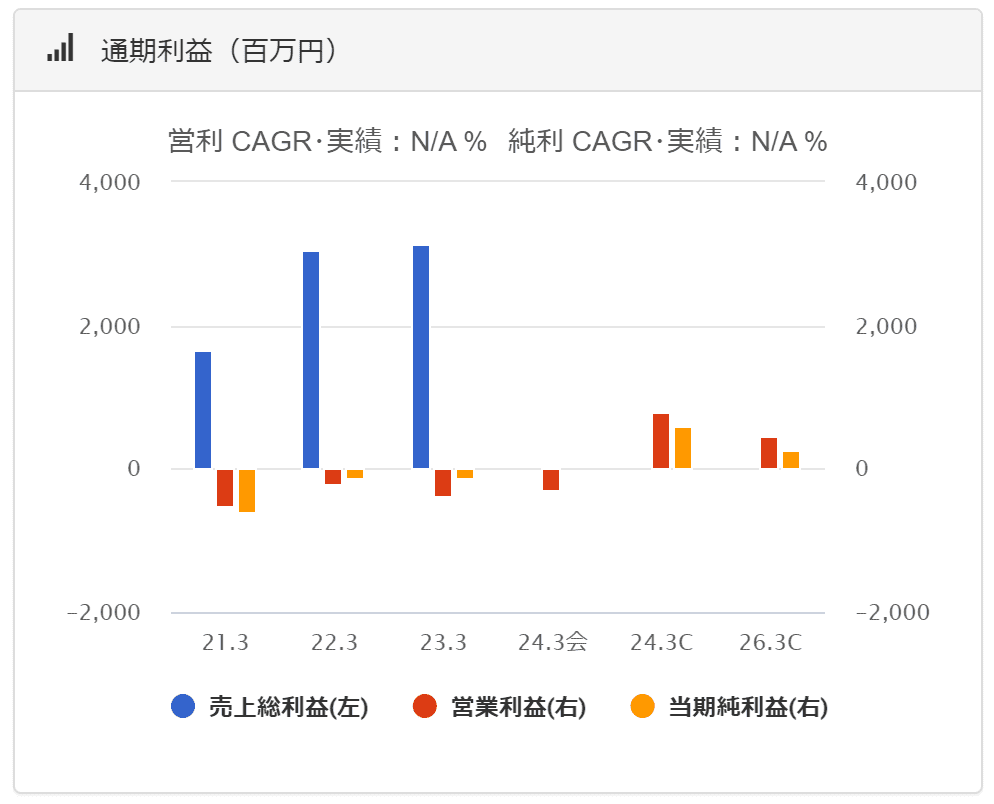

利益の推移

利益は会社予想では、24.3期は営業利益、当期純利益ともにまだ赤字の見込みです。ただし、コンセンサス予想は利益がプラスとなっているので、この1~2年で黒字転換するかもしれません。黒字になるとかなり株価が高騰しそうな気がします。

配当の推移

現時点では配当はありません。当面はなさそうですし、なくてよいと思います。決算FAQの中でも株主還元についての質問と回答がありましたが、現時点では売上高の成長による企業価値の増大を優先課題としています。

キャッシュフローの推移

利益などもそうですが、スタートアップ特有の?財務状況なので判断が難しいです。通常であれば私は敬遠するタイプですが、営業CFは急速に改善しており、今後正常化しそうなだと感じます。

PERの予測

仮に、現在の自己資本約70億円に対してROE15%で計算すると、当期純利益は約10億円です。この当期純利益で考えれば、24.3期の会社予想売上70億円に対して純利益率は約14%となります。もう少し利益を減らして、純利益7億円(利益率、ROEともに10%)程度として考えると、PERは約30倍となります。株価400~600円ならPERは約50倍~70倍をくらいです。

売上高:70億円、純利益:7億円、自己資本:70億、時価総額:220億円

これで計算すると

純利益率:10%(純利益/売上高×100)

ROE:10%(純利益/自己資本×100)

PER:約30倍(時価総額/当期純利益)

時価総額(≒株価)を変数として、PER=株価×発行済み株式数/当期純利益とすると、、

株価400円×発行済み株式数8300万株÷当期純利益7億→PER47倍

株価500円×発行済み株式数8300万株÷当期純利益7億→PER59倍

株価600円×発行済み株式数8300万株÷当期純利益7億→PER71倍

正直、判断できる期間が短く、営業利益・当期純利益ともに予測が難しいのですが、このまま利益がプラス域になり順調に増えていけばPER50倍は決して高い数値というわけではないと判断しています。赤字でなければPEGレシオなどを使いたいところですが、今回は感覚的には高くないという判断です。

現時点では今後成長していきそうだという期待値に投資するイメージになりそうです。

まとめ:今後に期待して保有したい

正直、通常であればこの財務数値だと投資しないのですが、今後に期待したいと思わせる銘柄です。とはいえ、この銘柄メインで投資するのはさすがに怖いので、今後上昇する期待を込めて保有銘柄の1つとして投資したい企業です。

当期純利益が今までマイナスなので正確な判断が難しいですが、今後期待できそうな数値で計算すれば現時点の株価でもそれほど割高ではないと判断できるかもしれません。(詳細は最後の財務情報部分に記載)

【この無料セミナーを見ていない人は損してるかも…】

知識なく投資しても損をします。バフェッサの無料セミナーを1時間視聴するだけで、投資の基本知識や勉強方法がわかります。無料セミナーはネットで視聴可能、申し込みは1分で完了します。